Reicht es nicht aus, wenn wir unser Kind erst zu Beginn der Ausbildung oder zum Start in den Beruf absichern? Solche Fragen bekommt Versicherungsmaklerin Janken Christiane Krauße immer wieder von Eltern zu hören – und wer will ihnen das verdenken? Immerhin sind sie ja gewillt, ihren Nachwuchs gegen den drohenden Verlust ihrer künftigen Arbeitskraft zu versichern. Nur halt jetzt noch nicht.

Doch Maklerin Krauße weiß aus ihrer hauptberuflichen Arbeit als Erzieherin und Sozialarbeiterin: Ein „Lieber später“ kann urplötzlich in ein „Zu spät“ umschlagen. „Leider habe ich die Erfahrung gemacht, dass häufig auch im Kindesalter Unfälle, Krankheiten oder Diagnosen das Kind lebenslang beeinträchtigen können.“ (siehe Grafiken). Krauße gründete im August 2022 „Assekurini“ – ein Makler-Start-up, das ausschließlich auf Kinder spezialisiert ist.

Sie wagte den Schritt auch aus persönlicher Betroffenheit: „Als 2019 unsere Tochter Jonna zur Welt kam, war uns ihre Absicherung besonders wichtig. Deshalb machten wir uns auf die Suche nach Versicherungen und Sparmöglichkeiten für sie. Leider fanden wir dafür weder Experten noch umfangreiche Informationen und Vergleiche.“ Auf Nachfrage bei Maklern habe es oft die Antwort gegeben, dass Kinderversicherungen wenig lukrativ seien und deshalb ungern im Einzelnen betreut würden. „Diese Erfahrung war für uns ziemlich frustrierend“, sagt sie – aber letztlich war es auch eine Fügung, denn die Idee zu Assekurini war geboren.

Inzwischen ist die ratsuchende Mutter selbst zur Expertin auf dem Gebiet der Kinderabsicherung gereift – und muss in Beratungsgesprächen oft erst mal Basisarbeit verrichten. Zum Beispiel wenn sie von Eltern gefragt wird, was einem Schüler überhaupt alles passieren kann, wofür die gesetzliche oder die private Unfallversicherung nicht aufkommt. Es ist eine ganze Menge. „In vielen Köpfen ist die Möglichkeit und auch die Wichtigkeit der frühen Absicherung noch gar nicht angekommen“, so Krauße.

Auch Maklerkollege Tobias Bierl warnt vor „Aufschieberitis“ oder Verdrängung, wenn es um die Absicherung der eigenen Sprösslinge geht: „Wir sagen eigentlich immer, dass eines der sinnvollsten Geschenke von Eltern für ihre Kinder eine separate Schüler-Berufsunfähigkeitsversicherung darstellt.“ Denn schon eine ungünstige Diagnose während des Studiums oder der Ausbildung könne den Plan ruinieren, sich erst später um das Thema zu kümmern.

In jüngeren Jahren sind die Zipperlein in der Regel eben noch viel geringer, sodass sich Schüler ihren guten Gesundheitszustand gewissermaßen einfrieren lassen können – bis zum Ende der Laufzeit eines BU-Vertrags von meist 67 Jahren. Schließlich hängt der Preis einer BU nicht nur von der Rentenhöhe ab, sondern von diesen drei Kriterien: Gesundheitszustand, Einstiegsalter und berufliches Risiko. Heißt: Je gesünder und jünger der Versicherte, desto günstiger die Prämie.

Aber wie ist das mit dem beruflichen Risiko bei Schülern, wo sie doch noch gar keinen Beruf ausüben? Nun, die Risikoeinstufung hängt von der besuchten Schulform ab, sei es Hauptschule, Realschule oder Gymnasium. Diese wird wiederum einer Berufsgruppe zugeordnet. Als Beruf ist dann die Tätigkeit als Schüler versichert – und zwar inklusive der Zeit für Hausaufgaben. Wobei Gymnasiasten meist günstiger an eine BU kommen als Real- oder Hauptschüler.

Das Kalkül der Versicherer lautet hier: Bei Gymnasiasten ist die Wahrscheinlichkeit hoch, dass sie später einmal eine akademische Karriere einschlagen. Und „Schreibtisch-Berufe“ weisen in der Regel ein vergleichsweise geringes BU-Risiko auf, was sich wieder- um in einem günstigeren Zahlbeitrag bemerkbar macht. Makler Tobias Bierl fasst die Vorzüge einer Schüler-BU kurz und bündig zusammen: „Einmal eingeloggt, und alles ist gut – besonders wenn die Nachversicherungsoptionen noch mitspielen.“ Aber dazu kommen wir noch.

Und zum Glück haben sich die Versicherer in der Kindervorsorge ihrer jungen Zielgruppe angepasst: Sie sind kreativer und wagemutiger geworden in Sachen Schüler-BU. „Hier hat sich vieles getan, besonders die Versicherbarkeit von Schülern bereits ab dem zehnten Lebensjahr“, lobt Bert Heidekamp. Der Versicherungsmakler und BU-Sachverständige schult Maklerkollegen regelmäßig zum Thema Kindervorsorgeprodukte. Allerdings weisen die Tarife „zum Teil große Unterschiede in der Bedingungsqualität auf“, sagt Heidekamp. Und einige Tarife seien überhaupt nicht empfehlenswert.

Das hat Gründe: Versicherer mögen keine Unwägbarkeiten. Was ist, wenn sich der Zehnjährige irgendwann nach dem Abitur plötzlich doch für eine Ausbildung zum Elektriker entscheidet? Elektriker haben nun einmal ein höheres BU-Risiko als ein, sagen wir, Marketing-Manager. Einige Versicherer versuchen, diese Ungewissheiten durch bestimmte Mechanismen zu reduzieren.

„Da sich der berufliche Werdegang noch nicht wirklich abzeichnet, werden manche Vorerkrankungen härter eingestuft als bei jemandem, der schon im Berufsleben steht“, sagt Makler Bierl. Während zum Beispiel eine Gräser-Allergie bei einem normalen Bürojob einfach durchgewunken würde, drohe hier insbesondere Nicht-Gymnasiasten eine Ausschlussklausel: „Der Schüler könnte ja theoretisch Landschaftsgärtner werden, dann ist eine Gräser-Allergie suboptimal und kann durchaus auf das weitere Berufsleben Einfluss haben“, erklärt Bierl.

Seite zwei: Kindervorsorge auf links gedreht

Stichwort suboptimal: Zwar bestätigt auch Maklerin Janken Christiane Krauße, dass sich bei der Schüler-BU „tatsächlich einiges am Markt getan“ habe und es „in die richtige Richtung“ gehe, aber eben noch mit „deutlich Luft nach oben“. So bedauert die Maklerin, dass reine BU-Policen für Grundschüler (unter zehn Jahren) bislang kaum angeboten werden.

Zwar kann man sein Kind bei einigen Anbietern schon direkt ab der Geburt versichern – dann aber in der Regel über eine Fondsrente oder Grundfähigkeitsversicherung, in der eine Option für eine spätere BU-Versicherung besteht. Krauße wünscht sich, dass „noch die ein oder andere Gesellschaft“ eine eigenständige Schüler-BU auflegt. Bislang tummelt sich ein gutes Dutzend Anbieter in diesem Segment.

Zu den Gesellschaften, die ihr Kindervorsorgeangebot komplett neu überarbeitet haben, gehört die Nürnberger. Mitte 2022 entschied man sich unter anderem dazu, „die lebensbegleitende BU um die Zielgruppe Schüler zu erweitern“, berichtet Michael Martin, Leitung Produkte und Services Leben bei der Nürnberger. Und die Rechnung scheint aufzugehen: „Der Trend geht hin zur vollwertigen Schüler-BU ab der weiterführenden Schule. Hier haben wir eine enorm hohe Nachfrage“, freut sich Martin.

Auch bei der R+V-Tochter Condor ist man positiv gestimmt: „Beim prozentualen Anteil am Gesamtgeschäft sind die Schüler bei uns an Position eins“, sagte Condor-Vorstand Hans Jürgen Sattler im September 2022 in einem Interview. An diesen Erfolg will Condor 2023 anknüpfen, wie ein Sprecher des R+V-Konzerns auf Nachfrage erklärte: „Deshalb stellen wir im zweiten Quartal ganz besonders die Vorteile einer möglichst frühen Absicherung in den Fokus – und natürlich unsere vorausschauende BU, die sich flexibel neuen Lebenssituationen anpasst.“

Apropos neue Lebenssituation: Das Hauptargument in der Beratung von Eltern, auf das Maklerin Krauße setzt, ist „neben der jetzigen Absicherung natürlich, dass die zukünftige Risikoprüfung entfällt und man sich durch die Dynamik sowie Erhöhungsoptionen bereits im Kindesalter einen sehr guten BU-Schutz einkaufen kann“. Das Gute ist nämlich, dass Versicherer in der Regel keine erneute Gesundheitsprüfung durchführen, wenn der ehemalige Schüler – zum Beispiel bei Volljährigkeit, zum Berufsstart oder bei Geburt eines Kindes – eine Nachversicherungsoption zieht, um dadurch die anfänglich vereinbarte BU-Rente raufzusetzen.

Denn vielerorts ist die Rentenhöhe im Rahmen der Schüler-BU bei 1.000 Euro im Monat (vermehrt immerhin bei 1.500 Euro) gedeckelt – sehr zum Missfallen von Maklerin Krauße. Die maximale Höhe der versicherbaren BU-Rente ist ihr „das wichtigste Anliegen“, sagt sie gerichtet an die Versicherer. Diese sei viel zu gering, um wirklich abgesichert zu sein. „Hier müssen wir immer noch ergänzende Produkte anbieten, um den von uns beworbenen ganzheitlichen Schutz zu ermöglichen.“

Gute Verträge verzichten zudem auf eine Risikoprüfung zum Zeitpunkt der Nachversicherungsoption: Der Versicherer fragt dann nicht nach Beruf, Hobbys und Freizeitaktivitäten, Rauchverhalten, Körpergröße oder Gewicht. Kurzum: Wenn im Verlauf der Kindheit eine Krankheit hinzukam oder irgendwann ein riskanterer Beruf ergriffen wird, so wirkt das nicht beitragssteigernd.

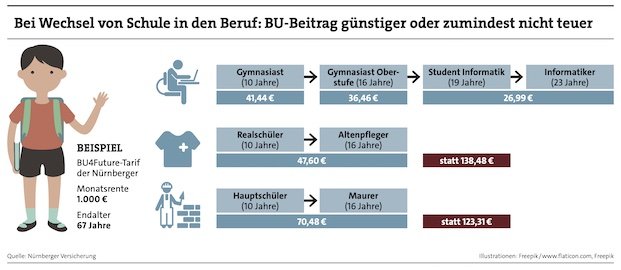

Hierzu ein Beispiel aus dem Hause Nürnberger: Ein Realschüler verbleibt dort in der günstigeren Berufsgruppe „Realschüler“, selbst wenn er sich für den kräftezehrenden Altenpfleger-Beruf entscheidet. Analog dazu darf der Hauptschüler, der zum Maurer wird, die Berufsgruppe „Hauptschüler“ behalten (siehe Grafik). Das macht den BU-Abschluss „im Klassenzimmer“ umso interessanter.