Von den elf freiwilligen BU-Versicherern, die das Analysehaus Franke und Bornberg auf Basis ihrer Leistungsregulierung bewertet hatte, erzielten Allianz, Ergo Vorsorge, Generali, Nürnberger sowie Zurich Deutscher Herold die Höchstnote „hervorragend“ (FFF+). Bemerkenswert sei dabei, dass die Hannoversche und die Signal Iduna bereits im ersten Anlauf ein „sehr gut“ (FFF) für ihre Regulierungspraxis erreichen konnten, wie die Analysten lobten.

Seit 2012 gibt es im Neugeschäft von Berufsunfähigkeitsversicherungen (BU) nur noch Unisex-Tarife – sprich: Männer und Frauen werden in der Kalkulation gleichbehandelt. In der Leistungsregulierung zeigen sich hingegen deutliche Unterschiede zwischen den Geschlechtern.

„Frauen entscheiden sich früher für einen BU-Vertrag als Männer. Sie sind bei Abschluss im Durchschnitt 32,7 Jahre alt, Männer hingegen 33,5 Jahre“, weiß Michael Franke, Gründer und Geschäftsführer des Analysehauses Franke und Bornberg. Mögliche Ursachen seien ein früherer Eintritt in das Berufsleben, aber auch ein stärker ausgeprägtes Sicherheitsbedürfnis von Frauen, so der Experte. Andererseits werden Frauen im Durchschnitt früher berufsunfähig als Männer.

Franke und sein Team stützen sich für ihre Annahmen auf die Ergebnisse der „BU-Leistungspraxis-Studie 2022“. Dafür haben sie sich einmal näher angeschaut, wie unterschiedlich die Geschlechter ticken, wenn es um das Thema Berufsunfähigkeit geht.

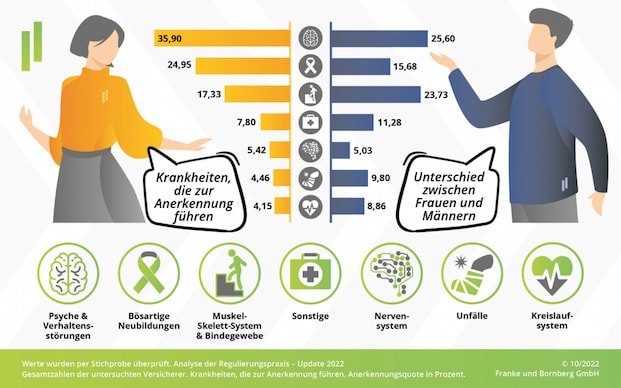

Demnach zeigen sich beispielsweise bei den Auslösern von BU-Fällen geschlechterspezifische Unterschiede: So schlagen Krankheiten der Psyche bei Frauen mit rund 36 Prozent der anerkannten Leistungsfälle zu Buche. Bei Männern hingegen sind es nur rund 26 Prozent. Noch auffälliger sind die Unterschiede bei Krebserkrankungen („Bösartige Neubildungen“). Franke und Bornberg zufolge liegt hier der Anteil bei Frauen um rund 9 Prozentpunkte höher als bei Männern (siehe Grafik).

Im Gegenzug sind Männer von Krankheiten des Kreislaufsystems, Muskulatur und Skelettsystem deutlich häufiger betroffen als Frauen. Das gilt auch für Unfälle. „Mögliche Ursachen sind stärker verbreitete körperliche Tätigkeiten sowie eine höhere Risikobereitschaft von Männern“, deuten die Experten die BU-Statistiken.

Frauen entscheiden sich, wie eingangs geschildert, nicht nur früher für einen BU-Schutz, sondern werden auch früher berufsunfähig als Männer. Erst im Alter von 49 Jahren liegt die Anerkennungsquote von männlichen Versicherten über der von Frauen. Das korrespondiere den Experten zufolge mit den Ursachen, da psychische Erkrankungen im Regelfall früher in die Berufsunfähigkeit münden: 32 Prozent aller Fälle werden schon in den ersten zehn Jahren ab Vertragsbeginn angezeigt. Verschleiß am Bewegungsapparat und Kreislaufkrankheiten treten hingegen erst im höheren Alter auf.

Seite 2: „BU-Versicherer sind Ja-Sager“

Weiter zeigt der Blick auf die Leistungsfälle, dass Männer meist eine höhere Rente versichert haben als Frauen. BU-Experte Franke führt dies auf die geschlechtsabhängigen Unterschiede beim Einkommen zurück, Stichwort „Gender Pay Gap“. Zugleich betont Franke, dass sich die versicherte Rente nicht darauf auswirke, ob ein Versicherer die Rente schlussendlich auch leiste. „Die Anerkennungsquoten betragen auch bei höheren Renten in der Regel mehr als 75 Prozent“, so der Analyst, „BU-Versicherer sind Ja-Sager“.

So hätten die untersuchten Versicherer im Jahr 2021 vier von fünf Anträgen auf BU-Leistungen anerkannt. Besonders hoch sei hier die Quote bei Krebserkrankungen. Fast 95 Prozent aller entsprechenden Anträge seien positiv beschieden worden. Krankheiten des Kreislaufsystems führten ebenfalls mit hoher Wahrscheinlichkeit zu einer Anerkennung (83 Prozent). Am anderen Ende der Skala stehen demnach psychische Krankheiten und Verhaltensstörungen. „Aber auch in diesen häufig komplexen Fällen werden fast 70 Prozent der Anträge anerkannt“, wie es aus Hannover heißt.

Und wenn die BU-Versicherer doch einmal ablehnen? Überproportional hoch sei die Ablehnungsquote bei jungen Erwachsenen, so die Studienautoren. Hier schlagen vor allem Verletzungen der vorvertraglichen Anzeigepflicht (VVA) zu Buche. 48 Prozent aller VVA-bedingten Ablehnungen erfolgen bis zum Alter 35.

Das Datenmaterial aus den BU-Unternehmens- sowie BU-Leistungspraxis-Ratings von Franke und Bornberg bildet nach eigenen Angaben die Grundlage der jährlichen Leistungspraxis-Studie 2022. Als Ergebnis der guten Beteiligung habe die Studie in diesem Jahr eine Marktabdeckung von mehr als 60 Prozent. Die teilnehmenden BU-Versicherer verwalten demzufolge rund 7,76 Millionen Verträge.

Weitere Einzelheiten zur Leistungspraxis-Studie 2022, darunter zur Dauer der Leistungsprüfung, gibt es hier.