Bei so fast allem, was wir heutzutage tun, hinterlassen wir Daten: beim Einkaufen, beim Surfen, beim Textnachrichten schreiben & Co. Marktforscher erwarten daher, dass die globale Datenmenge bis zum Jahr 2025 auf 163 Zettabyte wachsen wird. Das ist eine 163 mit 21 Nullen dran. Moment, wir schreiben das mal aus: 163000000000000000000000. Um das in einen Kontext zu bringen: Mit dieser Datenmenge könnte man den gesamten Netflix-Katalog 489 Millionen Mal schauen. Oder 40 Billionen DVDs brennen. Beeindruckend, nicht wahr?

Eigentlich liegt es nahe, dieses Potenzial unternehmerisch zu nutzen. Doch schon bei einzelnen Betrieben ist die Datenflut so unübersichtlich, dass es unmöglich scheint, daraus die richtigen Schlüsse für Geschäftsentscheidungen zu ziehen. Hier setzt die Datenanalyse an – oder wie es auf Neudeutsch heißt: Data Analytics. Darunter versteht man das Sichten, Strukturieren, die Interpretation und Auswertung digitaler Rohdaten. Ziel ist es, Kundenwünsche zu erkennen, künftige Entwicklungen vorherzusehen und sich unternehmerisch darauf einzustellen.

Dieser Trend verwundert nicht. Denn viele Kunden, insbesondere auch Gewerbekunden, sind heute digital affin und erwarten etwa bei einem Versicherungsabschluss jenen Komfort, den sie auch aus ihrem privaten Alltag bei klassischen Online-Diensten wie Amazon kennen. Und nur die Versicherer werden in der Lage sein, die steigenden Kundenerwartungen an Komfort, individuelle Beratung und dynamische Preisgestaltung zu erfüllen, die mit Echtzeit-Datenquellen wie Telematik, Wearables und Social-Media-Daten umzugehen wissen.

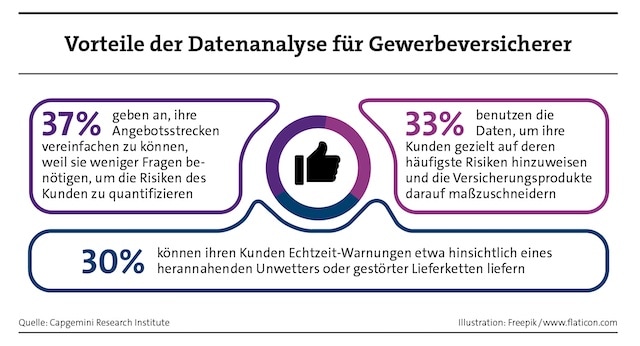

Das zumindest legt eine aktuelle Studie der Unternehmensberatung Capgemini nahe, für die Marktforscher 510 Führungskräfte aus 204 großen Versicherungsunternehmen in 13 Ländern befragten. Als „Insurance Data Masters“ bezeichnen die Studienautoren diese Daten-Vorreiter. Und die können sich dank ihres Vorsprungs letztendlich über gestiegene Prämieneinnahmen, eine verbesserte Schaden-Kosten-Quote und höhere Kundenzufriedenheit freuen (siehe die Grafiken auf dieser Seite).

„Klassische Versicherer müssen zunehmend mit Konkurrenz von Insurtechs, Big Techs und Herstellern rechnen“, fasst Joachim Rawolle, IT-Experte für Banken und Versicherungen bei Capgemini, die Herausforderung der Branche zusammen. „Um wettbewerbsfähig zu bleiben, brauchen sie einen datenbasierten Ansatz, der ihnen hilft, Marktanteile zu halten, Schlüsselkennzahlen zu verbessern und präzise Risikoanalysen zu erstellen.“

Ein solches Insurtech ist zum Beispiel der Digitalversicherer Andsafe. Vor drei Jahren ist die 100-prozentige Tochter der Provinzial an den Markt gegangen. Erstes Produkt war eine Betriebshaftpflicht für Kleinbetriebe. Inzwischen hat der Digitalversicherer acht Tarife am Markt. Die beachtliche Geschwindigkeit beim Produkte bauen – die durchschnittliche Zeit, bis ein Andsafe-Produkt auf den Markt kommt, beträgt vier Monate – liegt dabei auch an der technischen Wendigkeit und den eingesetzten interdisziplinären Teams.

Den technischen Vorsprung macht sich Andsafe aber beispielsweise auch noch an einer anderen Stelle zunutze: Viele Unternehmen sind heutzutage als sogenannte Mischbetriebe am Markt tätig. Beispiele dafür sind etwa der Trockenbauer, der zusätzlich Malerarbeiten anbietet, oder die Friseurin, die noch einen Onlineshop betreibt. Es ist für den Kunden und damit für den Makler daher beim Abschluss einer Betriebshaftpflichtversicherung nicht immer leicht zu erkennen, welche Hauptbetriebsart vorliegt. Insbesondere, wenn mal der eine Job überwiegt und mal der andere.

Bei Andsafe erfolgt die Absicherung von Mischbetrieben nach der umsatzstärksten Betriebsart des Kunden – alle sonstigen, branchenüblichen Betriebsarten sind automatisch mitversichert. Bei vielen anderen Versicherern müssten Kunden dagegen entsprechende Erweiterungen zu einem höheren Beitrag abschließen.

Dass der Digitalversicherer so etwas anbieten kann, liegt eben auch an der Technik. „Wir verfügen über ein tagesaktuelles Controlling. Sollten wir also feststellen, dass unser Ansatz mit dieser vereinfachten Risikoeinstufung nicht mehr funktionieren sollte, können wir sofort gegensteuern“, erklärt René Werner, Leiter Produktmanagement und Vertriebskooperationen bei Andsafe, den Vorteil.

Aber nicht nur Versicherer sollten die Kraft der Daten nutzen. Auch Vermittler haben einige Vorteile, wenn sie sich zum Beispiel Tools bedienen, die ihre Arbeit erleichtern. Die Plattform für Gewerbeversicherungen, Thinksurance, zum Beispiel unterstützt Maklerinnen und Makler über dynamische digitale Fragebögen bei der Risikoanalyse, der Vergleichsrechner hilft dabei, den besten Tarif für den Gewerbekunden zu finden, und administrative Aufgaben wie das Erstellen von Beratungsprotokollen kann die Software auch vereinfachen.

Als Gründer und Geschäftsführer von Thinksurance hat sich Christopher Leifeld das Ziel gesteckt, eine Plattform zu verwirklichen, die Entwicklung, Vertrieb, Beratung und Betreuung von Gewerbe- und Industrieversicherungen voll digitalisiert. Wobei „digital“ nicht mit „automatisch“ gleichzusetzen ist, wie Leifeld vor Kurzem in einem Online-Interview mit Pfefferminzia klarstellte: „Hier wird irrtümlich oft digital mit automatisch gleichgesetzt. Wenn eine Beratung von Gewerbekunden digital möglich ist, heißt das noch nicht, dass der Vorgang komplett automatisch abläuft und somit keine manuelle Unterstützung durch Vermittler oder Underwriter benötigt“, sagt er.

Und liefert auch gleich ein Beispiel: „Der Makler analysiert das Unternehmen. Die Angebotseinholung, die Erstellung der Unterlagen, der Abschluss sowie die Dokumentation funktionieren grundsätzlich digital. Das heißt, dass der Makler alle Vorgänge digital über eine Plattform abwickeln und einsehen kann.“ Bei rund 30 Prozent aller Risiken gebe es aber Besonderheiten, die Rechner allein nicht bewältigen könnten. Hier müsse nun digital ein Underwriter auf die Anfrage schauen und ein individuelles Angebot abgeben. Leifeld: „Für das Management des Prozesses, die Auswahl der richtigen Underwriter und die Kommunikation ist natürlich weiter der Makler als entscheidendes Bindeglied verantwortlich.“

Datenflut und Digitalisierung können also viel dazu beitragen, insbesondere Gewerbekunden in Zukunft effizienter zu beraten. Man könnte jetzt auch die These vertreten, dass es ohne Tools wohl künftig gar nicht mehr gehen wird. Schließlich passt sich die Wirtschaft und mit ihr alle Unternehmen ständig an neue Situationen an. Daraus ergeben sich neue Geschäftsideen – und eben auch neue (versicherbare) Risiken. Und auch die entsprechenden Versicherungen werden sich wandeln – komplexer werden, individueller, dynamischer. Von Maklerinnen und Maklern wird das wohl ein neues Selbstverständnis verlangen. Sie sind weniger Verkäufer als vielmehr Risikomanager, Berater und Begleiter des Unternehmens. Oder, wie es Christopher Leifeld wunderbar zusammenfasst: „Der Makler als Interessenvertreter des Kunden ist in keinem Zukunftsszenario wegzudenken.“