Die betriebliche Krankenversicherung, kurz bKV, zählt als innovatives und wirkungsvolles Personalinstrument. Daher bin ich erstaunt, dass in der Praxis noch immer viele Personalverantwortliche die bKV entweder gar nicht kennen oder sie oft zunächst mit „bAV“ oder einer „BKK“ verwechseln.

Leistungen, die ein soziales Unternehmen seiner Belegschaft zusätzlich zum vereinbarten Entgelt bietet, fallen in den Aufgabenbereich des Personalwesens. Kleine und mittelgroße Unternehmen (KMU) können sich jedoch oftmals keine separate Personalabteilung leisten. Deren Firmeninhaber sind dann für sämtliche Aufgaben des Personalwesens verantwortlich. Aufklärung ist also angesagt! Diese Kolumne zeigt die Einordnung der bKV im deutschen Gesundheitssystem und soll helfen, durch einen Wissensvorsprung die bKV besser zu verstehen.

Die Qualität der Gesundheitsversorgung von Mitarbeitenden nimmt gerade in den aktuellen Zeiten der Pandemie immensen Einfluss auf deren Leistungsfähigkeit/-bereitschaft und somit auf den Unternehmenserfolg. Arbeitgeber und Personalverantwortliche sollten daher die betriebliche Krankenversicherung richtig einordnen können und im besten Fall als obligatorische Sozialleitung zur Chefsache erklären.

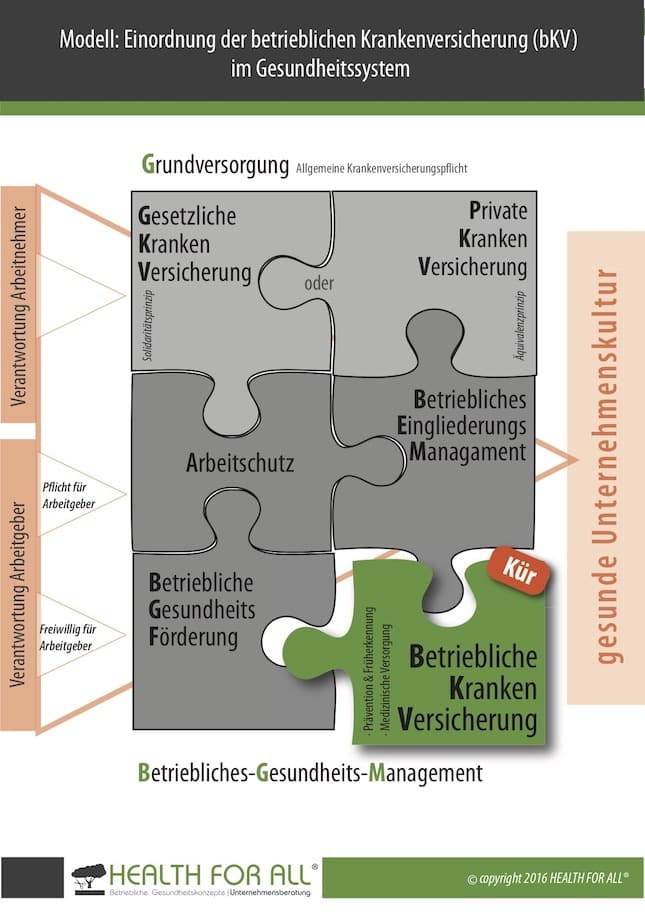

Die Krankenversicherung in Deutschland ist ein eigenständiger Zweig der Sozialversicherung gegen das Risiko der Krankheit und ihrer Folgen. Seit 1. Januar 2009 besteht die allgemeine Pflicht zur Krankenversicherung. Das heißt: alle Personen mit einem Wohnsitz in Deutschland müssen eine Grundversorgung über eine Krankenversicherung des dualen Systems haben – entweder per gesetzlicher Krankenversicherung oder privater Krankenversicherung.

Die Gesetzliche Krankenversicherung (GKV) ist die zentrale Säule des deutschen Gesundheitssystems. Knapp neun von zehn Erwerbstätigen sind Mitglied in der GKV und erhalten primär eine Grundversorgung für das Krankheitsrisiko. Die Behandlung ausschließlich nach den Grundsätzen des Wirtschaftlichkeitsgebots sowie die Rationierung, Budgetierung und Streichung von Leistungen, haben schon heute den Bedarf nach einer privaten Absicherung massiv erhöht.

Die Private Krankenvollversicherung (PKV) können jedoch nur Angestellte abschließen, die nicht versicherungspflichtig in der GKV, sondern versicherungsfrei sind. Das Einkommen ist also neben dem Gesundheitszustand eine Hürde für den Wechsel in die PKV. Doch selbst eine private Krankenzusatzversicherung bleibt vielen Beschäftigten verwehrt, weil sie aufgrund von Vorerkrankungen nicht mehr die Möglichkeit der Aufnahme erhalten.

Das Betriebliche Gesundheitsmanagement (BGM) sollte in jedem Betrieb integraler Bestandteil der Unternehmenskultur sein. Grundsätzlich liegt das BGM in der Verantwortung des Arbeitgebers. Grundlage ist die gesetzliche Verpflichtung des Arbeitgebers insbesondere zum Arbeitsschutz oder des betrieblichen Eingliederungsmanagements. Innerhalb des BGM bietet der Bereich betriebliche Gesundheitsförderung (BGF) freiwillige Leistungen durch den Arbeitgeber.

Diverse Akteure analysieren und beraten zu Arbeitsplatzsituationen und bieten in Betrieben Programme zur Förderung der Gesundheit an, etwa Gesundheitstage oder einzeln isolierte Maßnahmen in den Bereichen Ernährung und Bewegung. Sie wirken oftmals nur kurzfristig. In meiner täglichen Arbeit als bKV-Makler beobachte ich in Betrieben, dass gut gemeinte BGM-Angebote oftmals aufgrund fehlender Attraktivität und Nachhaltigkeit verpuffen. BGM-Verantwortliche beklagen häufig die geringe Beteiligung der Belegschaft.

Die Betriebliche Krankenversicherung (bKV) stellt als freiwillige Leistung von Arbeitgeberseite die „Kür“ innerhalb des Betrieblichen Gesundheitsmanagements dar. Das Prinzip der bKV ist einfach, günstig und gleichzeitig höchst wirkungsvoll. Die bKV ist eine Krankenzusatzversicherung als Zusatzleistung von Unternehmen, die ihren Mitarbeitenden über eine Kollektivzusage eine bessere medizinische Gesundheitsversorgung sichert.

Aus meiner Expertensicht versteht sich die bKV als eine reine arbeitgeberfinanzierte und obligatorische Versorgungsform unter Federführung des Arbeitgebers. Das heißt: Versicherungsschutz besteht für die gesamte Belegschaft – unabhängig von Alter, Geschlecht, Beruf, Einkommen oder Vorerkrankungen.

Im betrieblichen Kontext ergänzen sich die Instrumente in Kombination aus den Leistungen der GKV beziehungsweise PKV, des BGM/BGF sowie der der betrieblichen Krankenversicherung in sinnvoller Weise. Die bKV ist aus meiner Sicht prädestiniert als bedeutendes „Puzzleteil“ den personalpolitischen Herausforderungen zu begegnen. Wie schon der Titel meines Fachbuchs lautet, ist die bKV „die Revolution der betrieblichen Gesundheitsversorgung“.

Senator h.c. Marco Scherbaum ist bKV-Makler, Geschäftsführer HEALTH FOR ALL® GmbH & Co. KG, Europäischer Wirtschaftssenator & Aufsichtsrat des Europäischen Wirtschaftssenats, Vorsitzender der Gesundheitskommission (European Economic Senate), Mitglied im Expertenkreis Gesundheit (BVMW) sowie Dozent, Keynote-Speaker und Fachbuchautor. Das aktuelle Buch „Gesundheit für alle“ können Sie hier bestellen.