Die Anbieter von Berufsunfähigkeitsversicherungen geben im aktuellen BU-Stabilitäts-Rating von Franke und Bornberg ein sehr solides Bild ab. Doch ein aktueller, bedenklicher Trend könnte der Herrlichkeit schon bald ein Ende bereiten. Das legt der neue Map-Report des Analysehauses Franke und Bornberg nahe. Darin betrachteten die Autoren 63 Versicherer mit deren BU-Angeboten – 42 von ihnen erteilten sie eine Gesamtbewertung, von den verbliebenen 21 lagen nicht alle Daten vor, weshalb es nur für eine Teilwertung reichte.

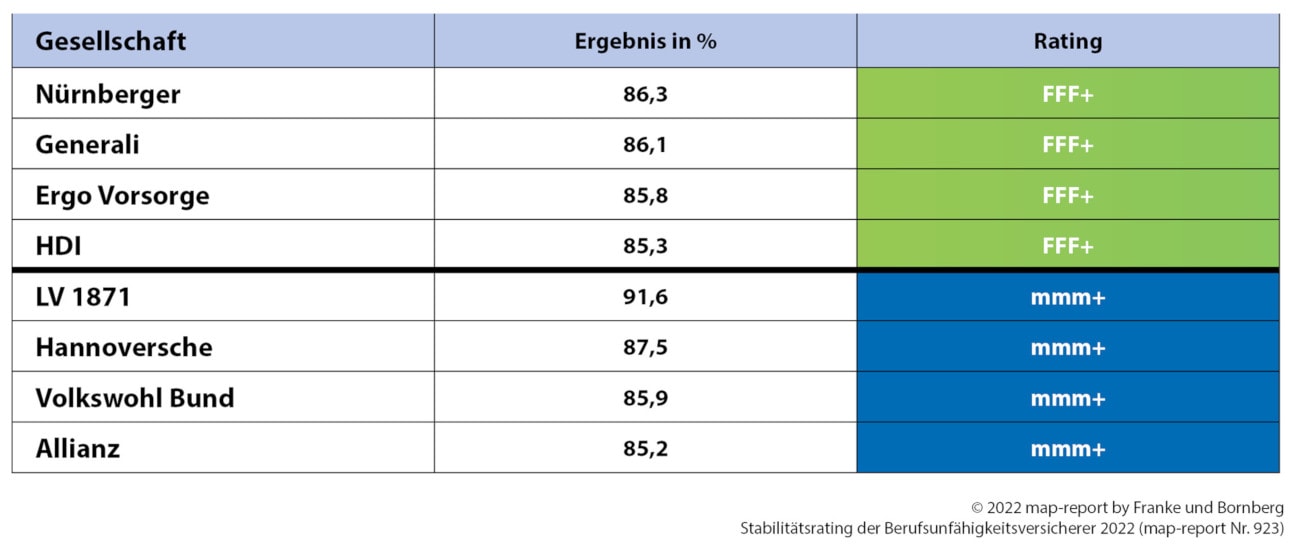

Jeweils vier Versicherer schnitten mit der Höchstnote FFF+ beziehungsweise mmm+ ab. Welche das sind, zeigt die folgende Tabelle:

Wobei die vier Gesellschaften mit der Note FFF+ eine Sonderrolle einnehmen. Sie hatten sich dem intensiven BU-Unternehmens-Rating von Franke und Bornberg unterzogen und entsprechende detaillierte Zahlen geliefert.

Das Gros der BU-Anbieter, 25 an der Zahl, hat sich indes im soliden oberen Mittelfeld mit der Note mmm versammelt. Lediglich zwei Häuser schnitten mit einem m eher schwach ab.

So weit so gut: Zu denken gibt allerdings, was die Studienautoren über die aktuellen Markttrends schreiben. Sie betrachten den nach wie vor tobenden Preiskampf mit Sorge. Er könne die Stabilität ernsthaft gefährden, heißt es im Bericht. So unterbieten manche Häuser die jeweilige durchschnittliche Prämie um bis zu 40 Prozent. Das sei nicht mehr allein durch strenge Risikoauswahl zu rechtfertigen, heißt es. Stattdessen seien das schon deutliche Tendenzen zur Unterkalkulation. Ein Trend, vor dem die Analysten schon im vergangenen Jahr in ihrem Map-Report warnten.

Seite 2: Trotz fallenden Rechnungszins: Preis für die BU-Versicherung sinkt mancherorts

Grundlage für eine entsprechende Analyse sind drei Musterkunden für eine BU: ein Banker, ein Maschinenbau-Ingenieur und ein Tischler. Im Vergleich zu 2015 stiegen die Brutto-Prämien lediglich so:

Für den Ingenieur fielen sie hingegen sogar – obwohl der Rechnungszins in der Zeit mehrfach sank – um 4,6 Prozent auf 98,57 Euro. Entsprechend skeptisch zeigt sich Franke-und-Bornberg-Geschäftsführer Michael Franke:

Bei den günstigen Berufsgruppen wird weiterhin verstärkt selektiert, um immer noch ein bisschen billiger zu sein als der Wettbewerb. Ob diese Rechnung langfristig aufgehen kann, ist fraglich. Sind doch gerade diese Berufe von dem Anstieg psychischer Gesundheitsprobleme betroffen.“

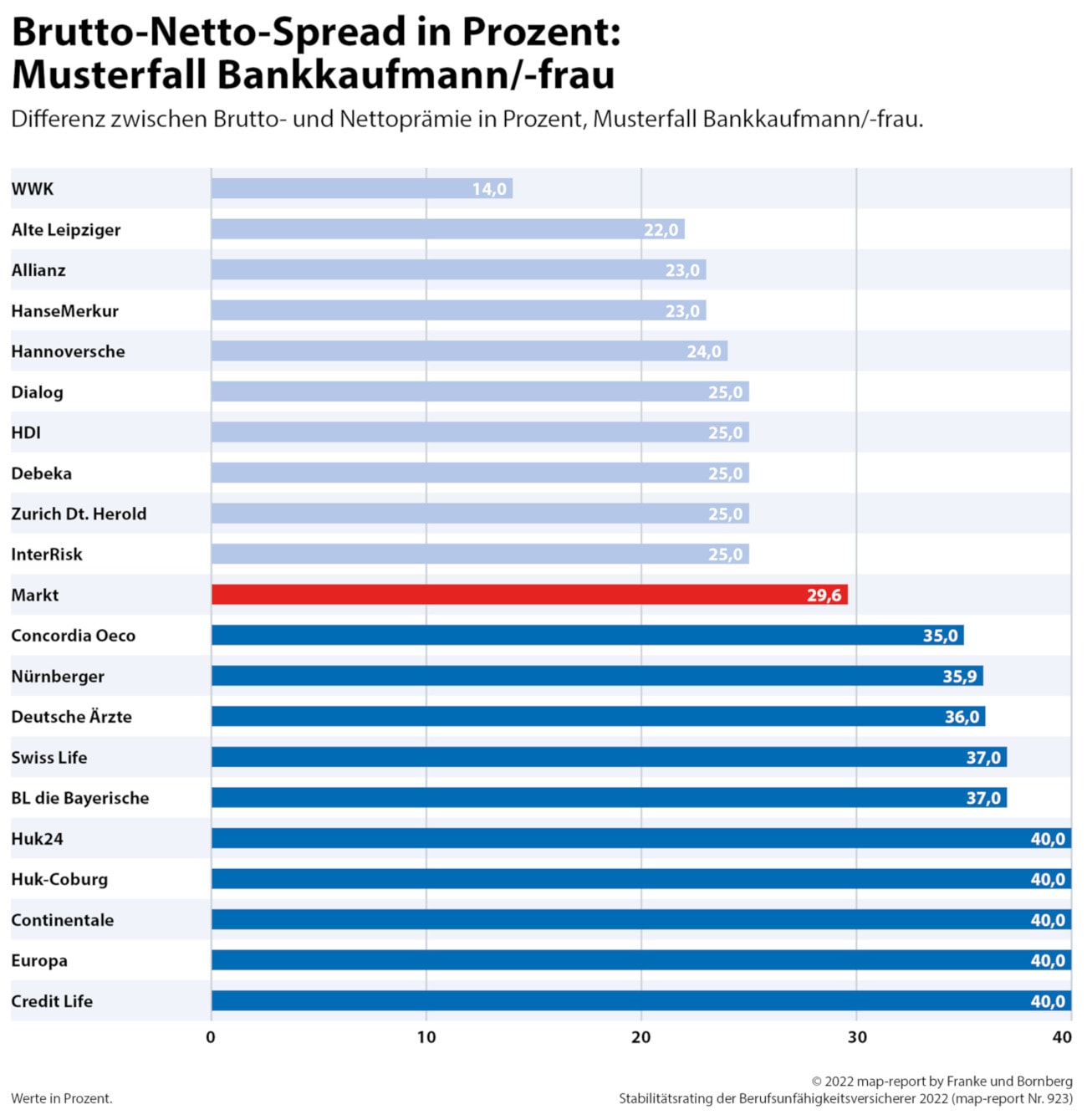

Ein Indikator ist für die Analysten die Spanne zwischen Brutto- und Nettobeiträgen. Wobei ersterer den tatsächlichen Preis für den Versicherungsschutz bedeutet. Der Nettobeitrag hingegen weist das aus, was der Kunde zahlt. Gutgeschriebene Sofortüberschüsse machen es möglich. Nur: Wenn die Spanne besonders groß ist, kann der Anbieter die tatsächlich gezahlte Prämie besonders stark steigen lassen. Nämlich indem er den Überschuss kürzt. Ein Umstand, der die Franke-und-Bornberg-Analysten nachdenklich stimmt. Im Durchschnitt beträgt der Brutto-Netto-Spread am Markt rund 30 Prozent (2016 lag er noch bei 36 Prozent). Einige Anbieter zeigt die folgende Grafik. Das gibt einigen Spielraum für steigende Prämien.

Doch die lassen wohl noch auf sich warten, wie der Map-Report nahelegt. Denn es heißt: „Insofern wäre davon auszugehen, dass sich der Preiswettbewerb in der derzeitigen Form nicht weiterentwickelt und die Gesellschaften verstärkt auf Nachhaltigkeit setzen. Davon ist bisher jedoch nichts zu spüren.“

Mal sehen, ob und wann die Gesellschaften umsteuern. Den kompletten Map-Report können Sie übrigens hier bestellen (kostenpflichtig).