Es sollte eine unbeschwerte Fahrradtour ins benachbarte Dorf werden. Doch als Familie Hendel auf ihrem Weg über eine leicht abschüssige Straße fährt, biegen Vater Axel und Mutter Irene rechts ab. Ihre vierjährige Tochter Laura bekommt die Kurve nicht und verliert die Kontrolle über ihr Fahrrad. Sie kracht ungebremst auf das Auto von Ernst Wehner, das ausgerechnet dort steht.

Die Namen der Personen sind verändert, der Fall ist es nicht. Laura Hendel ist zum Glück nichts Ernsthaftes passiert. Doch Ernst Wehners Auto hat von dem Unfall sichtlichen Schaden davongetragen. Weshalb er von Axel Hendel Geld fordert. Das sollte doch kein Problem sein, möchte man meinen. Eltern müssen für ihre Kinder geradestehen. Es muss ja nicht immer gleich ein geschrottetes Auto sein. Es reichen schon der legendäre Fußball in der Fensterscheibe und Apfelsaft im Laptop. Und für solche Dinge gibt es ja die Haftpflicht.

In der Tat sind Eltern gut beraten, wenn sie ihre Kinder in die eigene Privathaftpflichtversicherung mit eintragen lassen. Familienhaftpflicht nennt sich das dann und schließt grundsätzlich alle Kinder ein, die mit im Haushalt leben.

Knifflig wird es erst, wenn das Familienmodell vom Klassiker „Mutter, Vater, Trauschein, Kind“ abweicht. Wenn durch Patchwork-Konstruktionen unterschiedliche Nachnamen im Spiel sind, gleichgeschlechtliche Eltern oder auch Zieh- oder Pflegekinder. In diesem Fall würde Maximilian Freund immer auf Nummer sicher gehen. „Sobald etwas unklar erscheinen könnte, würde ich es direkt ansprechen“, sagt der Makler vom Oldenburger Haus Schnitger Versicherungsmakler. Er würde alle Personen im Vorfeld aufzählen und sich den Versicherungsschutz schriftlich bestätigen lassen. „Dann gibt es in dieser Hinsicht definitiv keine Probleme.“

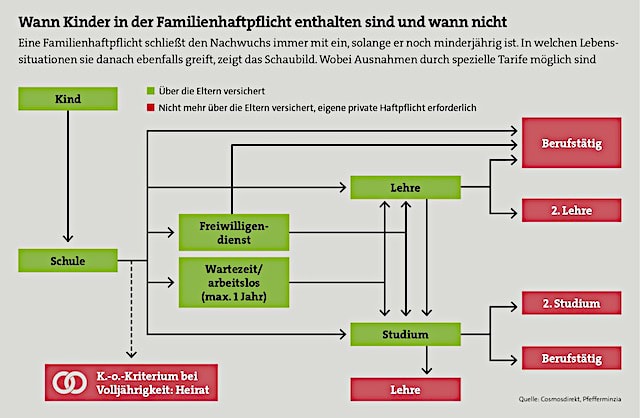

Weiter geht es mit der Frage, wie lange die Kinder mitversichert sind. Die Grafik oben zeigt die grundsätzliche Schnittmenge zwischen den Tarifen. Noch minderjährig? Gar keine Frage! Ausbildung? Studium? Ebenfalls meist mit drin. Doch mitunter lohnt es sich, genauer hinzusehen. So berichtet Patrick Wunderlin von CuP Versicherungsmakler von einem Tarif, in dem sogar Enkel mitversichert sein können. Andere Versicherer ließen es problemlos durchgehen, wenn der Sprössling nach der ersten Ausbildung noch eine zweite anschließt. Den ultimativen K. o. gibt es jedoch durchweg, wenn der Nachwuchs heiratet. Spätestens dann muss er oder sie sich einen eigenen Vertrag zulegen.

Einen speziellen Tipp hat Maximilian Freund: „Wenn Kinder für Ausbildung oder Studium in eine eigene Wohnung ziehen, sollten sie sich den Versicherungsschutz schriftlich bestätigen lassen. Das gibt Sicherheit, und manche Vermieter verlangen eine Versicherungsbestätigung im Vorfeld.“

Sein Kollege Wunderlin rät aber, das Ganze nicht allzu hoch aufzuhängen. Er würde weniger darauf schauen, wie lange Kinder mitversichert sind, sondern eher, dass alle wichtigen Risiken enthalten sind. „Ein schlechter Tarif, bei dem Kinder lange abgesichert sind, nützt nicht viel“, so der Spezialist.

Und er nennt einige Beispiele. Dass die Haftpflicht zum Neuwert und nicht wie oft üblich nur zum Zeitwert entschädigt, sei ein interessanter Punkt. Ebenso wenn sie es übernähme, wenn Kinder Autotüren öffnen und dabei das daneben geparkte Auto übersehen. Wenn das Schlüsselkind den ihm anvertrauten Türöffner auf dem Fußballfeld verbummelt, könnte das ebenfalls gern die Haftpflicht zahlen. Das lässt sich festlegen.

Besonders wichtig findet Wunderlin die sogenannten Gefälligkeitshandlungen. Gern genommenes Beispiel dafür ist, wenn der Versicherte nebst Nachwuchs beim Umzug von Freunden anpackt und einer dabei die schicke Vase der Hausherrin vom Regal fegt. Doch die Liste geht noch weiter: Rasen mähen für Herrn Schröder von nebenan, Beutel tragen beim Einkauf und so weiter. Kinder sind nicht immer nur klein, damit werden auch ihre Aufgaben größer.

Und wer beim Anblick von Versicherungssummen in Millionenhöhe schmunzelnd abwinkt, der sollte sich klarmachen, dass sich nicht jeder Schaden nur auf eine Vase beschränkt. Zum Beispiel in der Kettenreaktion, von der Makler Freund erzählt: Ein Mädchen lässt seinen Ball auf die Straße rollen. Ein Motorradfahrer weicht aus und gerät in den Gegenverkehr. Das erste Auto kann ausweichen, stößt aber gegen eine Ampel. Das zweite Auto erwischt den Motorradfahrer und verletzt ihn schwer. Krankenhaus und danach zur Reha. Wegen solcher möglicher Extremfälle rät Freund zu mindestens 20 Millionen Euro Versicherungssumme, da sei man auf der sicheren Seite. 50 Millionen Euro seien schon richtig gut.

Ein Begriff, der immer wieder fällt und alles sogleich viel größer erscheinen lässt, ist übrigens Feuer. So berichtet Wunderlin von einem Fall auf seinem Tisch, bei dem ein Kind eine Kirche angezündet hatte. „Kein Personenschaden, aber ein gewaltiger Sachschaden“, berichtet der Makler.

Die Branche bearbeitet die Problematik offenbar gut. So versieht die Rating-Agentur Franke und Bornberg in der Kategorie „Topschutz – Familie“ 114 Tarife mit der Bestnote FFF. Wobei Wunderlin mindestens einen Premiumtarif empfehlen würde, besser noch ein Deckungskonzept. Er favorisiere vor allem die Vema-Deckungskonzepte von AIG und BSG.

Bei Maximilian Freund haben sich drei Namen herauskristallisiert, mit denen er hauptsächlich zusammenarbeitet: Axa, Basler und Gothaer. Als größerer Abnehmer hat der Versicherungsmakler Schnitger mit diesen Häusern spezielle Sonderkonditionen, sogenannte Deckungskonzepte, ausgehandelt, die die bereits bestehenden Tarife noch verbessern.

Trotzdem treten immer wieder Probleme auf, wenn Versicherer zahlen sollen. Wunderlin schätzt, dass das bei mindestens einem von drei Fällen vorkommt. Einer der wichtigsten Gründe dafür wird an dem Beispiel vom Anfang deutlich. Denn Laura Hendel ist noch nicht sieben Jahre alt und damit deliktunfähig, wie das auf Amtsdeutsch heißt. Ein Kind muss nämlich bis zu diesem magischen Alter nicht für seine Taten einstehen, sofern seine Eltern es ausreichend beaufsichtigt haben.

Für den „fließenden Straßenverkehr“ reicht die Deliktunfähigkeit sogar bis zu einem Alter von zehn Jahren. Als Ausnahme gilt es, wenn das Kind absichtlich handelt. Wenn es aber gar nicht haften kann und die Eltern ihrer Aufsichtspflicht nachgekommen sind, dann gibt es auch keinen Haftpflichtfall. Und so weigert sich auch Axel Hendels Versicherung zu zahlen.

Die gute Nachricht: In vielen Tarifen sind die Taten deliktunfähiger Kinder inzwischen ausdrücklich eingeschlossen. Oder der Versicherer verzichtet darauf, sich auf Deliktunfähigkeit zu berufen. Allerdings muss man das im Vorfeld im Kleingedruckten überprüfen, um sicherzugehen. In der Franke-und-Bornberg-Datenbank trifft das auf mindestens 249 Tarife zu.

Wo es jedoch nicht der Fall ist, bleibt die Frage, wann Eltern ihre Aufsichtspflicht vernachlässigt haben. Und ob sie es dann auch noch zugeben, was nicht gerade angenehm ist. Doch erst wenn das feststeht, haben sie tatsächlich einen Fehler begangen. Dann wäre es zwar nach wie vor keine Haftsache für das Kind, dafür aber für die Eltern. Und für die könnte die Haftpflicht einspringen.

Aus Gesprächen und Literatur geht hervor, dass ausreichende Aufsicht sehr subjektiv ist und am Ende oft von Gerichten abhängt. Und die wiederum müssen berücksichtigen, wie weit das Kind entwickelt ist, wie vernünftig es ist, welchen Charakter es hat, was für ein Elternhaus und so weiter. Die Mitarbeiter von Schmidt Versicherungsmakler aus dem brandenburgischen Velten zitieren in ihrem Blog ein Urteil des Bundesgerichtshofs von 2009, das Anhaltspunkte liefert.

Demnach müssen Eltern Kinder bis zu vier Jahren so beaufsichtigen, dass sie jederzeit eingreifen können. Bis zu sieben Jahren müssen sie sie alle 15 bis 30 Minuten überwachen, meist reicht ein kurzer Kontrollblick. Und ab acht Jahren reicht es wohl aus, wenn die Eltern wissen, wo die Kinder sind und was sie ungefähr tun. Am Ende ist es oft eine heikle Angelegenheit. Einerseits fürchten Eltern den Stempel „Rabeneltern“, wenn herauskommt, dass sie ihre Aufsichtspflicht verletzt haben.

Andererseits richten Kinder die Schäden meistens im Verwandten- oder Bekanntenkreis an oder direkt in der Nachbarschaft. Dann geht es um nicht weniger als den lieben Frieden. Weshalb Eltern oft aus eigener Tasche zahlen, wenn die Haftpflicht abwinkt.

Das kam für Axel Hendel nicht infrage. Weshalb Ernst Wehners Anwalt ihm nachweisen wollte, dass er sein Kind nicht ausreichend beaufsichtigt hatte. Denn Laura fuhr zwar zwischen ihren Eltern, aber eben auf der Straße. Wo doch laut Straßenverkehrsordnung Kinder unter acht Jahren auf dem Gehweg zu fahren haben. Das ergibt Sinn, möchte man meinen. Allein, es half nichts. Das Gericht wies die Klage ab, und Ernst Wehner blieb auf seinem Schaden sitzen.