Was die Rating-Agentur Assekurata im Juni 2021 zu vermelden hatte, ließ an Deutlichkeit nichts vermissen: „Der Niedrigzins hat die private Krankenversicherung (PKV) auch 2021 fest im Griff und schlägt mit hohen Beitragsanpassungen in der Voll- und Pflegeversicherung durch.“ Ein Quantum Trost wussten die Marktbeobachter dann aber noch zu spenden – denn zwei Sätze weiter hieß es laut Mitteilung: „Als Lichtblick erweist sich wachstumsseitig weiterhin die Zahnzusatz- sowie die betriebliche Krankenversicherung (bKV), die immer mehr an Fahrt gewinnt.“

Dass die Zahnzusatzversicherung den Versicherern und ihren Vertriebspartnern immer noch recht viel Spaß zu machen scheint, kann Makler und Zahntarif-Spezialist Oliver Mest bestätigen: „Der Markt ist in Bewegung, und zwar heftig. Viele Anbieter sind in den letzten Monaten mit neuen Tarifen herausgekommen.“

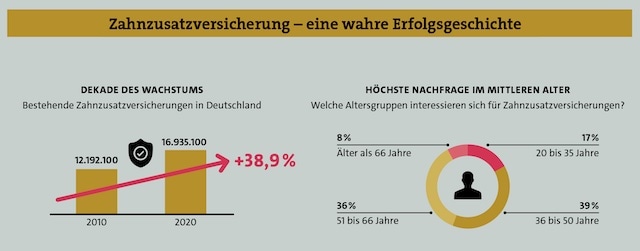

Dass sich die Branche nicht über mangelnde Nachfrage beklagen kann, zeigt auch ein frischer Blick ins Zahlenwerk: „2020 hatten wir 16.935.100 Zahnzusatzversicherungen im Bestand. Das entspricht einem Plus von 539.200 Versicherungen beziehungsweise 3,29 Prozent gegenüber 2019“, teilte ein Sprecher des PKV-Verbandes auf Basis vorläufiger Daten gegenüber Pfefferminzia mit. 16,9 Millionen Policen. Zehn Jahre zuvor, Ende 2010, notierte der Bestand bei 12,2 Millionen Verträgen. Ist die Zahnzusatzversicherung für die PKV also so eine Art, nun ja, VW-Käfer? Von dem hieß es ja immer: Der läuft und läuft und läuft.

Nachgefragt bei Abdulkadir Cebi, Bereichsleiter Analyse bei Assekurata: „Der Absatz von Zahnzusatzversicherungen steigt kontinuierlich an, sowohl als Einzelversicherung als auch in der bKV.“ Doch man fragt sich schon, wie profitabel dieses Wachstum eigentlich sein kann? Gehen die Anbieter angesichts der hohen Wettbewerbsintensität womöglich schon – pardon – auf dem Zahnfleisch? „Nach unseren Erkenntnissen handelt es sich in der Regel um ein profitables Feld, auch wenn immer mehr Leistungen zu sehr attraktiven Beiträgen angeboten werden“, sagt Analyst Cebi.

So sei der Großteil der aktuellen Zahnzusatztarife nach Art der Schadenversicherung, also unter anderem ohne Alterungsrückstellungen, kalkuliert. Hierdurch könnten die Versicherer „niedrige beziehungsweise attraktive Beiträge“ darstellen. Dass sich das für viele Anbieter unterm Strich lohnt, erklärt Assekurata-Mann Cebi so: „Versicherer, die einen hohen Anteil an Zusatzversicherungen im Bestand haben, weisen hohe versicherungsgeschäftliche Ergebnisquoten auf, das heißt nach Abzug von Schadenzahlungen und Betriebskosten sind die Tarife noch sehr lukrativ. Das macht dieses Feld attraktiv. Zudem bieten Zahnzusatzversicherungen auch Kontaktanlässe, um Kunden weitergehend beraten zu können.“

Auch betont der Marktbeobachter, dass die sogenannte Zahnstaffel, also die maximale Erstattung in den ersten Versicherungsjahren, „ein Stück weit positiv“ auf die Profitabilität wirke. „Nicht zuletzt besteht die Möglichkeit, mit zielführenden Gesundheitsfragen bei Antragstellung die Profitabilität zu beeinflussen, wobei dieser Aspekt tendenziell kundenfreundlicher gestaltet wird.“ Anders ausgedrückt: Die auskömmliche Kalkulation ist und bleibt ein Balanceakt.

Doch bei aller Kundenfreundlichkeit im Auftreten achten die Versicherer sehr wohl darauf, wie weit sie in ihren Tarifgestaltungen gehen können. „Allgemein muss man sagen, dass Qualität und Leistung natürlich ihren Preis haben“, betont Versicherungsmakler und Zahn-Profi Maximilian Waizmann. „Und natürlich sind die Beitragskalkulationen durchaus unterschiedlich, aber wer zum Beispiel eine Versicherung mit ,Vollkasko-Leistungen‘ haben möchte, der muss dafür bei allen Versicherungsgesellschaften ähnlich tief in die Tasche greifen.“ Gerade wenn es bei Produkten starke Beitragsunterschiede gebe, sollte man „lieber zweimal hinschauen“, wenn die Werbeaussagen auf den ersten Blick ähnliche Leistungen versprechen, betont Waizmann.

Oft übersehe man dann möglicherweise doch „die eine oder andere Einschränkung oder gewisse positive Leistungsdetails, die beim teureren Angebot besser sind“. Sein Rat an Versicherungsmakler lautet daher, „auf Qualität und Transparenz bei den Bedingungen zu setzen“. Besonders wichtig sei dabei auch die Berücksichtigung des Zahnzustandes des Absicherungswilligen. Kurzum: „Das Produkt muss vor allem auch hinsichtlich der Annahmerichtlinien zum Kunden passen. Fehlende Zähne beispielsweise werden von vielen Gesellschaften sehr unterschiedlich bewertet, genauso wie Vorerkrankungen wie zum Beispiel eine Parodontose.“

Versicherungsmakler erfüllen somit eine wichtige Lotsenfunktion, um Verbrauchern den Kurs durch den Tarif-Ozean zu bahnen – oft sieht die bittere Realität allerdings so aus, dass die Menschen das Ruder lieber in die eigenen Hände nehmen. „Da werden irgendwelche obskuren Tests als Grundlage genommen, die nicht im Ansatz die Produkte verstehen helfen“, seufzt Makler Oliver Mest. „Wir arbeiten mit jedem Kunden daran, ihm das Wissen zu vermitteln, dass er selbst in der Lage ist, eine Entscheidung für die Versicherungslösung zu finden, die zu ihm passt. Wer auf solche kompetente Begleitung verzichtet, wird an irgendeiner Stelle etwas Entscheidendes übersehen und fällt oft im Leistungsfall auf die Nase – und dann ist es meist zu spät.“

Zumal der Tarifdschungel nicht eben lichtdurchlässiger zu werden scheint. So sei zum Beispiel die SDK gerade erst mit einer ganz neuen Palette von 50- über 70- bis 90- und 100-ProzentErstattungen – also auch im Premium-Segment – vertreten, berichtet Oliver Mest. Darüber hinaus habe die Gothaer ihre Mediz-Tarife neu aufgelegt und das Angebot deutlich verbreitert. Ach ja, und auch die Janitos habe eine ganz neue Produktlinie herausgebracht – „ebenfalls mit Premium-Schutz und 100-Prozent-Erstattung, also voller Kostenübernahme“, zählt der Makler auf. Hinzu kämen noch „die Bestandstarife der guten Versicherer wie Barmenia, UKV oder auch die Bayerische“. Des Maklers Fazit: „Es wird also noch mehr gedrängelt an der Spitze.“

Das habe zur Folge, dass „wir Makler noch genauer hinschauen müssen“, meint der Zahn-Profi. Dabei geht es vor allem um die Grundsatzfrage: Wofür genau zahlt der Versicherer überhaupt? „100 Prozent“ bedeuten eben nicht bei allen Tarifen 100 Prozent für alle Leistungen. „Gerade bei Sondermerkmalen, wie etwa Kostenübernahme für Schmerzpatienten, steigen manche Tarife aus“, warnt Mest. Auch bei den Themen Kieferorthopädie, bei Leistungen zum Zahnerhalt, bei der Prophylaxe oder auch dem Bleaching trennten sich dann die Tarifwelten deutlich. „Die Analyse für den Kunden geht immer mehr in die Tiefe“, schlussfolgert der Spezialmakler.

Für ihn und seine Kollegen sei das auch ein nicht unerhebliches Haftungsrisiko, wenn dann eben doch bestimmte Kosten trotz eines vermeintlichen 100-Prozent-Vollkaskoschutzes von der vermittelten Police nicht oder nicht ganz getragen würden. „Der Trend geht also auch hier zur Spezialisierung – und da spiegelt sich ja allgemein die Entwicklung der Branche: Weg vom Bauchladen-Makler, hin zum Experten“, ist Mest überzeugt.