Man kennt sie bislang eher aus der Krankenversicherungswelt: Gesundheitsservices, die dazu beitragen sollen, die Menschen gesund zu erhalten. Mittlerweile setzen aber auch immer mehr Anbieter von Berufsunfähigkeitsversicherungen (BU) auf diese Karte. Einen Schwerpunkt bilden hier Unterstützungsangebote für die berufliche Rehabilitation, aktuell gewinnen aber auch medizinische Dienstleistungs- und Vorsorgeleistungen an Bedeutung.

Beispiele sind hier etwa Gesundheitsplattformen mit allerlei Vorsorge-Coachings, ärztliche Zweitmeinungsservices oder der Zugang zu digitalen Kursen für Menschen mit psychischen Belastungen.

Ist das ein sinnvoller Service? Durchaus, findet Eva Germer, Senior-Analystin bei der Rating-Agentur Assekurata Solutions: „Wir befürworten diesen Trend, da Gesundheitsservices in Berufsunfähigkeitstarifen sowohl für Kunden als auch für Versicherte positive Effekte beinhalten.“ So könnten Gesundheitsservices einen Beitrag zur Reaktivierung, Einsparung der Leistungsausgaben und zur Steigerung der Kundenzufriedenheit leisten, meint die Expertin weiter.

„Ein Vorteil für die Versicherer zeigt sich gerade im Hinblick auf die geringen Kontaktanlässe zum Kunden in der Lebensversicherung. Hier könnten Gesundheitsservices für Abhilfe sorgen, mit entsprechenden positiven Kundenerlebnissen. So kann der Lebensversicherer sich als Gesundheitspartner an der Seite seiner Kunden positionieren.“ Im Ernstfall erfahre der Kunde spürbare Mehrwerte von seinem BU-Versicherer und erhalte mehr als eine rein finanzielle Zuwendung.

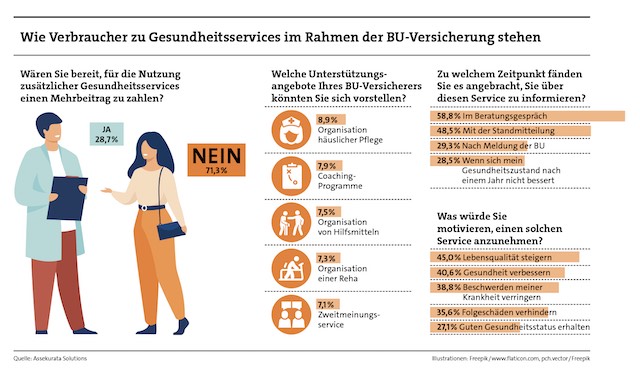

Und das kommt bei den Kunden durchaus gut an, beobachtet Germer: „Mittels einer Befragung aus dem März 2021 konnten wir ermitteln, dass ein Großteil der Kunden bereit wäre, diese Angebote in Anspruch zu nehmen.“ Die Motive seien dabei weniger finanzieller Natur. Vielmehr sei es den Menschen wichtig, die eigene Lebensqualität und Gesundheit zu verbessern. Germer: „Die Attraktivität zeigt sich gerade daran, dass einige sogar bereit wären, für die Nutzung von Gesundheitsservices einen Zusatzbeitrag zu entrichten.

Immerhin 30 Prozent der Befragten wären dazu bereit. Die Bereitschaft von Kunden, die bereits einen BU-Leistungsantrag gestellt haben, liegt mit 44 Prozent sogar noch deutlich höher.“ Insgesamt sei die Zahlungsbereitschaft der Kunden ein positives Signal an die Versicherer, entsprechende Services in ihr Portfolio aufzunehmen, so die Senior-Analystin.

Grafik

Auch Biometrie-Experte und Versicherungsmakler Philip Wenzel hält präventive Ansätze in der Berufsunfähigkeitsversicherung für sinnvoll. In einer Kolumne für Pfefferminzia beschreibt er das Beispiel eines Versicherers, der den oben bereits erwähnten Zweitmeinungsservice an die BU-Versicherung angedockt hat. „Das ist für einen gesunden Kunden kein Mehrwert. Aber wenn ich mal eine Diagnose erhalte, die das Potenzial hat, mein Leben auf den Kopf zu stellen, dann wäre es doch gut, wenn ich einen Experten fragen könnte, ob es eine Alternative zur Operation/Chemotherapie/Entfernung gibt“, so Wenzel.

Das bringe einen dann mitunter um viele Tausend Euro an Rente, die man aus der BU-Versicherung erhalten hätte. Wenzel: „Aber ich bleibe gesund. Und wie wertvoll das ist, kann nur verstehen, wer mal krank war.“ Der Versicherungsmakler wünscht sich, dass solche Beispiele Schule machen. „Die BU-Versicherung sollte nicht mehr versuchen, am Kern der Absicherung ein paar Millisekunden mehr rauszutunen, sondern Wege suchen, wie der Leistungsfall sich durch Prävention verhindern ließe oder welche Unterstützung im Leistungsfall wichtiger wäre als Geld. Denn hier ist noch echtes Verbesserungspotenzial, das der Kunde im Ergebnis auch spürt“, so Wenzel weiter.

Vorstellbar wäre es für Wenzel etwa auch, Fitness-Apps stärker im Rahmen der BU-Versicherung einzuflechten. Wenzel: „Wer fit ist, wird eher seltener berufsunfähig. Das ist logisch. Diese Apps helfen mittlerweile auch bei der Stressbewältigung und können so Überlastungen und somit psychischen Erkrankungen zumindest vorbeugen. Das ließe sich noch sehr gut ausbauen. In meinen Augen sollte es möglich sein, dass ein Versicherer auf einen Zuschlag wegen des BMIs verzichtet, wenn der Kunde freiwillig bereit ist, an einem Fitnessprogramm über die App teilzunehmen und jedes Jahr bestätigt, dass er das Gewicht gehalten hat.“ Das Gleiche ließe sich auch bei Verspannungen oder anderen Rückenbeschwerden spielen – ein interessanter Vorschlag.

Welche Leistungen sich die Kunden am ehesten wünschten, hat die Rating-Agentur Assekurata in ihrer Umfrage von 500 Inhabern einer selbstständigen BU-Police abgeklopft. Am häufigsten wünschen sie sich danach Services, die bei der Organisation unterstützen, zum Beispiel für einen Reha-Platz, für häusliche Pflege und den Bezug von Hilfsmitteln. Auf diese Leistungen entfielen mehr als 60 Prozent der Stimmen.

Stark gefragt mit über 50 Prozent sind auch Zweitmeinungsservices, Coaching-Programme, Informationen zu Erkrankungen und Behandlungsmöglichkeiten sowie die Unterstützung bei der Facharzt- und Spezialistensuche. Auf Rang 3 folgen mit über 40 Prozent Gesundheits-Apps beziehungsweise Online-Programme zur unterstützenden Behandlung, Angebote zur Früherkennung von Erkrankungen, eine Ärzte-Hotline, medizinische Beratung am Telefon sowie die Erinnerung an Vorsorge- und Kontrolluntersuchungen.

Die Befragung gibt auch Aufschluss darüber, welche Dienstleistungen sich Kunden bei psychischen, orthopädischen und onkologischen Diagnosen, den drei häufigsten Gründen für eine Berufsunfähigkeit, vorstellen können. Bei psychischen Erkrankungen sind demnach besonders Gesundheits- und Coaching-Programme gefragt (35,4 Prozent). Bei orthopädischen Leiden (32,7 Prozent) sowie bei Krebs (34,6 Prozent) steht der Wunsch nach einem guten Informationsservice an erster Stelle. Und administrative Services, wie beispielsweise die Unterstützung bei Terminbuchungen, sind den Befragten bei allen drei Erkrankungen nahezu gleichermaßen wichtig.

So weit, so gut. Nur gibt es bei den Gesundheitsservices im Rahmen der BU-Versicherung die gleichen Probleme wie bei den Gesundheitsservices in der privaten Krankenversicherung: Die Kunden wissen oft nicht, dass es diese überhaupt gibt. „Die Kundenansprache stellt eine der größten Herausforderungen für die Unternehmen dar“, beobachtet auch Assekurata-Senior-Analystin Germer. „Dies liegt insbesondere an den datenschutzrechtlichen Grenzen, aber auch an der verfügbaren Datenqualität.“

Aber auch an anderer Stelle sieht die Expertin noch Nachholbedarf – nämlich im Beratungsgespräch beim Vermittler. „Unsere Befragung zeigt, dass Kunden über etwaige Service-Angebote am liebsten im Beratungsgespräch vor Vertragsabschluss informiert werden möchten. Dies deutet darauf hin, dass bei der Produktwahl künftig neben den harten Tarifmerkmalen auch Serviceleistungen zunehmend an Bedeutung gewinnen werden“, erklärt die Expertin.

Aber nicht nur im Vermittlungskontext komme dem Vertrieb eine elementare Rolle zu – auch in der Bestandskommunikation sollten Informationen zu Serviceleistungen aktiv platziert werden, empfiehlt Germer. Und weiter: „Dem voran geht natürlich eine grundsätzliche Sensibilisierung für die Relevanz des Themas. Beispielsweise kann die Frage nach einem Zweitmeinungsservice von Kundenseite für den BU-Vermittler ein Elfmeter sein – er muss allerdings auch erkannt und verwandelt werden können“.

Ein Kommentar

Wenn der Bock zum Gärtner wird.

Seit 12 Jahren stehen wir, http://www.socialsolvent.de, BU-Versicherten in Fragen der Durchsetzung versicherter Leistung rechtsberatend zur Seite- in unseren Kommentaren greifen wir auf eine 4-stellige Mandantenda-tenbank zurück; in dieser Zeit und bei dem Mandatsvolumen haben wir gegen jeden Versicherer am Markt Verfahren geführt. Aus dieser Perspektive regen wir also an, den Beitrag ergänzend zu analysieren.

Zuerst gilt es im Sinne der Gültigkeitsprüfung des Testverfahrens (Befragung Assekurata) zu hinterfragen: bzgl der Aussagenobjektivität: wer hat die Assekurata beauftragt, eine Befragung durchzuführen? Wel-ches Interesse steht dahinter? Für wen ist die Assekurata tätig? Auf der Web-Site steht: „Die Assekurata Solutions berät Versicherungsunternehmen bei der Optimierung von Geschäftsmodellen, Prozessen und Interaktionen mit Kunden.“ Zur Repräsentativität: Wer ist die Kohorte der Befragten (das Panel)? Zur Vali-dität: wie ist der Fragebogen methodisch designt, d.h. misst er, was gemessen werden soll? Und zur Reli-abilität: wenn andere die Befragung durchführen würden – mit anderen Befragten – kommen die gleichen Ergebnisse zustande?

Und dann gilt es, den Bericht auf der Zeitachse zu sortieren: von der BU-Beratung/ BU-Vertragsabschluss, über BU-Eintritt/ BU-Leistungsantrag/ Leistungspflichtentscheidung (im Erstprüfungsverfahren) bis hin zum BU-Nachprüfungsverfahren (die Zeit nach dem BU-Anerkenntnis). In diesen Phasen geht es in dem Bericht zwar augenscheinlich um den Gesundheitsserviceansatz; im Kern jedoch um das Thema der Daten-erhebung über den Versicherten unter Beachtung der verfolgten Interessen des Versicherers. In Anbe-tracht des konfliktären Charakters eines Versicherungsvertrages um die Ressource Geld ist dieses Vorhaben, wie wir folgend begründen, mindestens heikel.

Vorab notiert: generell gilt, dass in Leistungsfragen die Beweisführung dem Anspruchserhebenden ob-liegt; d. h., im BU-Leistungsfall muss der Versicherte (als juristischer Laie) dem (überlegenen) Versicherer nachweisen, dass der BU-Fall eingetreten ist (ein Kräfteungleichgewicht mit nachweislichen Streitpotenti-al). Sollte die Leistungspflicht anerkannt werden, kann sich der Versicherer hiervon nur durch ein Nachprü-fungsverfahren befreien, indem dieser dem Versicherten beweisen muss, dass der BU-Fall entfallen ist (Beweislastumkehr).

Die Mitwirkungspflicht (im Erstprüfungsverfahren = Beantragung der Leistung) ist vertraglich geregelt. Die Datenerhebung seitens des Versicherers gilt nicht zeitlich und inhaltlich schrankenlos; die erhebli-chen Daten zur Feststellung der BU, also zum BU-Fall, dürfen erhoben werden (welche Beschwerden ver-hindern die Ausübung welches ausgeübten Berufes); andere wie (Neben)- Diagnosen, die nicht mit der BU im Zusammenhang stehen, Kinderwunschbehandlungen, Daten über Dritte (Familienmitglieder, Mitgesell-schafter, etc., die strengstens dem Datenschutz unterliegen), Daten über den Bundeswehrdienst, o.ä. sind i. d. R. davon ausgenommen. Hier kann der Versicherte vom Recht auf informationelle Selbstbe-stimmung Gebrauch machen und die Erheblichkeit der Datenerhebung vom Versicherer verlangen. Dies gilt generell in der individuellen Abwägung der Offenbarung höchst schützenswerter, persönlicher Ge-sundheitsdaten über vorgeschlagene Fitness- oder Coaching-Apps, o.ä.: wer sammelt diese, zu welchem Zweck?

Das dringende Interesse des Versicherers an Informationen über den Versicherten ist nachvollziehbar; doch nach der Anerkennung einer Leistungspflicht, von welcher sich der Versicherer nur im Rahmen eines Nachprüfungsverfahrens befreien kann, dienen diese Informationen oft einer sofortigen Einleitung des Nachprüfungsverfahrens, die dem Versicherer die Möglichkeit eröffnet, seine Leistung einzustellen.

Der BGH bezeichnet die Mitwirkungspflichten des Gläubigers bei einer Beweisführung seines Schuldners, die darauf abzielt, wieder von einer anerkannten Leistungspflicht loszukommen, als unge-wöhnlich. Manche Vertragsklausel über die Erteilung „sachdienlicher Auskünfte“ meint ausschließlich Informationen, die mit der BU im direkten Zusammenhang stehen; die ausufernde Befragung des Versi-cherers nach weitgehenden Informationen, wie z.B. nach Freizeitverhalten, oder dann im Rahmen der im Beitrag genannten Gesundheitsservices nach Ergebnisse der Coaching-Programme, Einsatz von Hilfsmitteln oder Reha-Maßnahmen, die wir heute schon in der praktischen Erfahrung erleben, dürfte unzulässig und auch nicht mit der Forderung des BGH nach einem lauteren und vertrauensvollen Zusammenwirken der Vertragspartner zu begründen sein. Dennoch erfolgen diese und können zur Reaktivierung eines Vertrages Verwendung finden.

Unser Fazit zu einem Gesundheitsservice seitens des Versicherers: solange der BU-Vertrag ein Res-sourcenkonflikt (Geld) darstellt, welcher unfairerweise einseitig geführt wird (der Versicherer entscheidet alleine- ohne seinen Vertragspartner- über die eigene Leistungspflicht), dienen solche Befragungen primär dem Versicherer, seiner Leistungspflicht (schnell) zu entkommen. Dies wird in dem Beitrag auch mehrfach betont („der Versicherer spart Leistung“). Bravo! Sekundär sollen solche „kundenfreundliche“ Angebote das Image aufpolieren und dienen u.E. dem Vertrieb des BU-Produktes. Unsere Anregung zum Ausgleich der Kräfte: über die Leistungspflicht MUSS eine dritte, neutrale Partei entscheiden. Und ja, im Sinne einer schnellen Genesung oder guten Therapie des erkrankten Versicherten ist neben der nachweislich gene-sungsrelevanten finanziellen Sicherheit, auch die Einholung weiterer Arztmeinungen wichtig; doch die Ärzte dürfen nicht vom Versicherer vorgeschlagen werden; der mündige Betroffene findet z.B. über die Ärzte-kammer eine Menge neutrale Ärzte, die ihm weiterhelfen.