Wenn Versicherungen in den Run-off gehen, stellen sie das Neugeschäft ein und wickeln die Bestände entweder intern ab oder geben sie an Run-off-Gesellschaften. Insbesondere in der Lebensversicherung kommt das hierzulande vor, weil die anhaltend niedrigen Zinsen das Geschäft mit klassischen Lebensversicherungen teuer und unattraktiv machen.

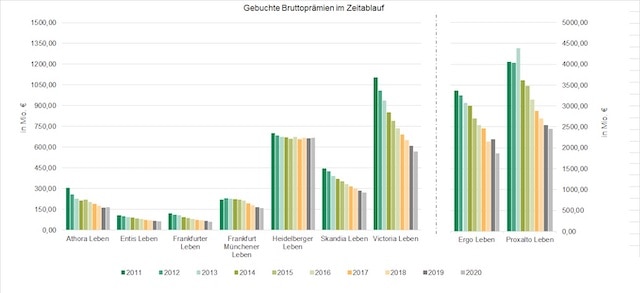

Wie entwickeln sich Erträge und Stornoquoten nach dem Run-off bei den externen Plattformen? Dieser Frage widmet sich die Rating-Agentur Assekurata nun bereits zum dritten Mal in einer Analyse. „Im externen Run-off befinden sich derzeit sieben deutsche Lebensversicherer mit einem Prämienvolumen von insgesamt 3,8 Milliarden Euro, was einem Marktanteil von circa 4 Prozent entspricht“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

In den vergangenen zwei Jahren sind keine neuen Unternehmensverkäufe von Lebensversicherern mehr hinzugekommen. Aus Sicht von Assekurata liegt das zum einen daran, dass die externen Anbieter zum Teil noch mit der IT-Integration der bisher erworbenen Bestände beschäftigt sind. Zum anderen sind die ökonomischen Hürden für externe Run-offs weiterhin hoch, weil die Ausfinanzierung von hochverzinsten Altverträgen Risiken birgt, die sich letztlich im Kaufpreis widerspiegeln müssen.

Trotzdem gehen die Studienautoren angesichts der nach wie vor schwierigen Zinssituation und steigender regulatorischer Anforderungen davon aus, dass es in Zukunft weitere Run-offs geben wird.

Eine wesentliche Voraussetzung für die Zukunftsfähigkeit von Lebensversicherern ist eine positive Ertragssituation. „Diese lässt sich an den erzielten Rohüberschüssen und Bilanzergebnissen festmachen“, erläutert Heermann. „Insbesondere bei den externen Run-off-Gesellschaften fallen die Profitabilitätskennzahlen zum Teil deutlich marktüberdurchschnittlich aus.“

Laut Heermann deuten sie darauf hin, dass es den Run-off-Plattformen gelungen ist, zuvor wenig profitable Versicherer zumindest kurzfristig zu deutlich rentableren Unternehmen zu formen. „Die meisten Run-off-Gesellschaften schaffen es, höhere Umsatz- und Kapitalrenditen als der Markt zu erzielen, da sie aus den schrumpfenden Prämieneinnahmen einen vergleichsweise hohen Ertrag generieren“, so der Analyst weiter.

Die Gründe dafür liegen in positiven Kosteneffekten und gestiegenen außerordentlichen Erträgen aus den am Kapitalmarkt angelegten Geld. Teilweise konnten die Assekurata-Analysten auch unternehmensindividuelle Einmaleffekte feststellen, beispielsweise durch die Auflösung von Rückstellungen.

Im Vergleich zum Marktdurchschnitt vereinnahmen die Run-off-Versicherer einen höheren Anteil des erzielten Rohüberschusses zu ihren Gunsten, der dann am Ende eines Geschäftsjahres in den Konzern abgeführt wird. „Die Verteilungsphilosophie des Rohüberschusses ist somit primär auf den Aktionär ausgerichtet“, sagt Heermann. „Allerdings kommen die Verbraucherinteressen in der Mindestzuführungsverordnung zum Ausdruck, die den Kunden gesetzlich eine Mindestertragsbeteiligung an den verschiedenen Ergebnisquellen zusichert, so dass auch sie von steigenden Erträgen profitieren können.“

Trotz der bisweilen kritischen öffentlichen Wahrnehmung führt ein Run-off in der Lebensversicherung nicht zu einem Anstieg der Stornoquoten. Vielmehr gelang es den Run-off-Gesellschaften in den vergangenen Jahren, ihre Stornoquote im Durchschnitt kontinuierlich zu senken. Hierauf hat auch die Corona-Krise bislang keinerlei gegenteiligen Einfluss genommen.

Interessenten können die rund 50-seitige Studie (PDF) sowie die wesentlichen Einzeldaten der Unternehmen (Excel) im Internet unter www.assekurata.de gegen eine Gebühr von 879 Euro zuzüglich Mehrwertsteuer bestellen.