Pfefferminzia: 2022 sinkt der Höchstrechnungszins auf 0,25 Prozent. Was bedeutet das für Fondspolicen mit reduzierter oder 100-prozentiger Beitragsgarantie? Sind längere Laufzeiten unumgehbar?

Jacques Wasserfall: Nach meiner Einschätzung wird es eine 100-prozentige Beitragsgarantie künftig branchenweit nur noch in Ausnahmefällen geben, zum Beispiel bei der Riester-Rente. Policen mit geringerer Beitragsgarantie könnten aber noch attraktiver werden, da der Spielraum für die Versicherer steigen wird. Hier sind weiterhin kürzere Laufzeiten möglich. Wir planen etwa, unsere IndexRente künftig mit kürzerer Laufzeit als bisher anzubieten.

Sind Garantien immer noch ein Muss für den Kunden? Oder hat hier mit der Niedrigzinsphase ein Umdenken stattgefunden?

Wir sehen seit einigen Jahren den Trend hin zu mehr Chance. Die Kundinnen und Kunden erkennen, dass mit sicherer Verzinsung immer weniger zu erreichen ist. Der Anteil der Verträge mit 100 Prozent Beitragsgarantie ist daher in den vergangenen Jahren gesunken.

Wie wichtig ist die Renditehöhe?

Die Renditehöhe rückt immer stärker in den Mittelpunkt, je mehr die Zinsen fallen. Solange es bei klassischen Policen noch 3 bis 4 Prozent pro Jahr gab, waren viele damit zufrieden. Nun nähern sich die Renditen aus den Sicherungsvermögen der 2-Prozent-Marke. Je mehr Kundinnen und Kunden auf die Kapitalmärkte setzen und Schwankungen akzeptieren, desto realistischer sind auch wieder hohe Erwartungen.

In der Vergangenheit konnten über längere Zeiträume immer deutlich positive Renditen erwirtschaftet werden. Unser Wertsicherungsfonds Genius Strategie hat beispielsweise über 6 Prozent pro Jahr geliefert, und das, obwohl er auch zur Garantie-Erhaltung genutzt wird. Wichtig ist, in der Beratung zu erläutern, wie sich Schwankungen während der Laufzeit auswirken. Wer ratierlich spart, kann positive Effekte nutzen und günstiger nachkaufen. Wenn der Rentenbeginn näherrückt, sind kalkulierbare Ergebnisse erforderlich und den Versicherten müssen Sicherungsmöglichkeiten angeboten werden.

Mit welchen Methoden lassen sich Garantien am besten darstellen?

Bei Verträgen mit laufendem Beitrag werden anfangs üblicherweise keine Garantien benötigt. So kann das Kapital wie bei einem Fondssparplan erst mal am Markt investiert werden. Erst wenn sich über die Jahre ein größeres Guthaben angesammelt hat, steigt in der Regel der Wunsch nach mehr Sicherheit. Unser Garantieplan zum Beispiel setzt anfangs vollständig auf die Chancen des Kapitalmarkts. Im Laufe der Zeit zieht das Garantieniveau automatisch an, bis die Versicherten am Ende 100 Prozent ihres angesparten Kapitals und nicht nur ihrer Beiträge gesichert haben. Bei Einmalbeiträgen wird auch in Zukunft meist eine Beitragsgarantie infrage kommen. Diese kann je nach Produkt und Laufzeit bis über 90 Prozent betragen.

Wie viel Rendite kostet eine Garantie?

Das hängt vom Produkt und von der Laufzeit ab. Im Falle unserer Fondspolice Genius haben wir erst kürzlich errechnet, was bei 80 Prozent anstelle von 100 Prozent Beitragsgarantie zum Laufzeitende herausgekommen wäre. Bei einem Vertrag mit Einmalbeitrag und zwölf Jahren Laufzeit wären es über 60 Prozent und bei laufendem Beitrag rund 20 Prozent mehr Ablaufleistung gewesen. Bei Nutzung des oben beschriebenen Garantieplans hätte sich beim laufenden Beitrag ein Plus von 50 Prozent ergeben.

Was erwarten Kunden noch von einem Altersvorsorgeprodukt?

Eine aktuelle Befragung hat gezeigt, dass viele immer mehr nach Individualität und Flexibilität suchen. Im Beratungsgespräch und bei der Vertragsgestaltung gehen wir daher möglichst auf die individuellen Vorstellungen ein und ermöglichen eine flexible Handhabe während der Vertragslaufzeit. Denn Beitragshöhe und Sicherheitsbedürfnis können sich über die Jahre ändern.

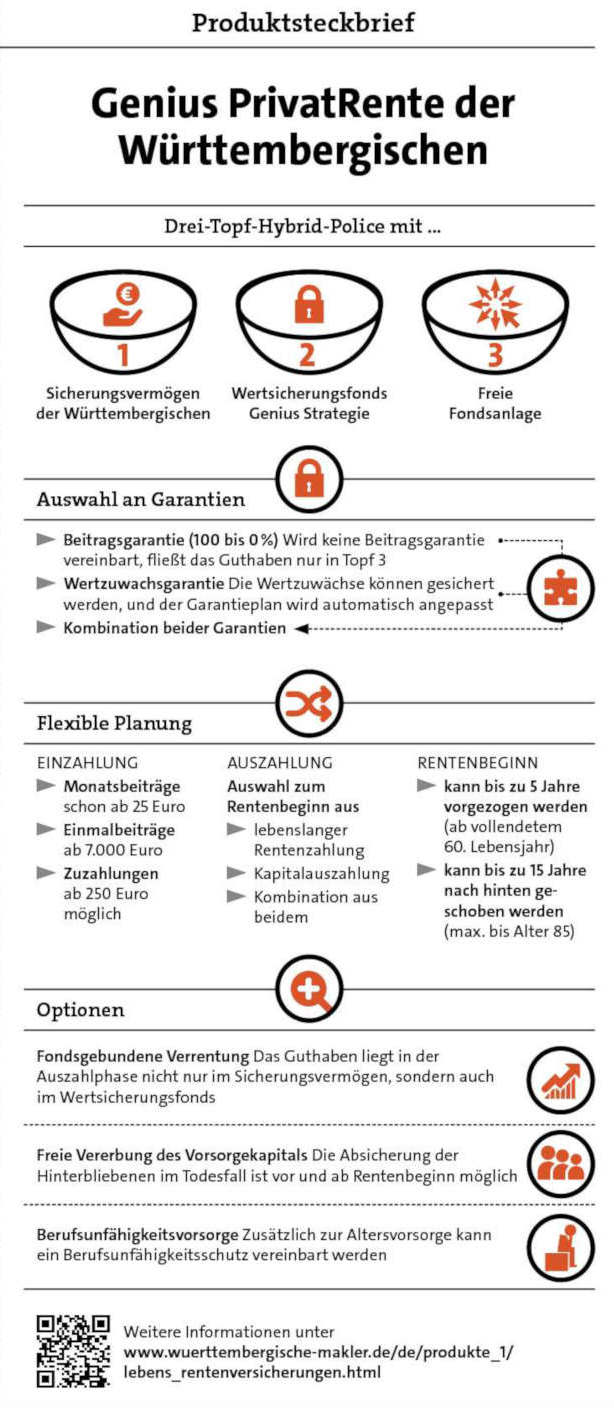

Sie bieten eine breite Palette an Altersvorsorgepolicen an – zum Beispiel die Genius Privat-Rente. Was ist das Besondere an dem Produkt?

Aktuell bieten wir, als einer der wenigen am Markt, noch alle Tarife mit 100 Prozent Beitragsgarantie an. Unseren Tarif Genius gibt es seit 2009. Wir haben also viel Erfahrung damit und können an konkreten Beispielen aufzeigen, wie sich Entscheidungen auswirken. Zudem ist Genius nach wie vor modern gestaltet: Er bietet alle Optionen von 100 Prozent Chance bis 100 Prozent Beitragsgarantie, lässt sich individuell den Kundenbedürfnissen anpassen und ist aufgrund seines Drei-Topf-Systems sehr schnell und lange am Markt investiert. Hier spielt vor allem der mittlere Topf, unser Wertsicherungsfonds Genius Strategie, als Rendite-Motor eine große Rolle.