Vor Corona war die Welt noch in Ordnung – das stimmt so zwar nicht, doch verglichen mit dem Hier und Jetzt wünscht sich mancher Bürger seine Sorgen von früher zurück. Das dürfte auch auf viele Versicherungsvermittler zutreffen. So erzielte der deutsche Durchschnittsvermittler im vergangenen Jahr einen Umsatz von knapp – jetzt bitte festhalten – 108.000 Euro, wovon ihm ein Gewinn von rund 55.000 Euro verblieb. Diese Zahlen erbrachte eine Online-Umfrage unter knapp 1.600 Vermittlern im Rahmen des „Vermittlerbarometers“ des AfW – Bundesverband Finanzdienstleistung, das im Februar veröffentlicht wurde. Davon gaben sich 81 Prozent der Befragten als unabhängige Versicherungsmakler zu erkennen.

Weiter zeigt sich, dass „Der Durchschnittsvermittler“ ein schwer zu fassendes Exemplar ist, denn angesichts der großen Gewinndifferenzen unter den Befragten helfen Durchschnittsbetrachtungen kaum weiter. So befanden sich zwei Drittel der Vermittler im Gewinn-Segment bis 50.000 Euro. Nur jeder siebte Vermittler (13,9 Prozent) erreichte einen Gewinn von über 100.000 Euro.

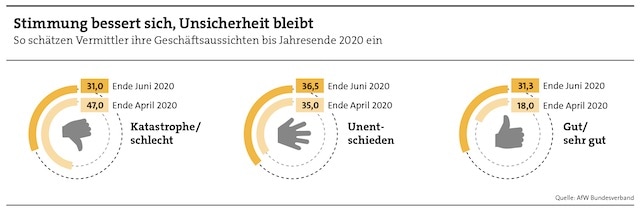

AfW-Vorstand Frank Rottenbacher nutzte die Zahlen sogleich dazu, um politischen Forderungen nach einem Provisionsdeckel in der Lebensversicherung entgegenzutreten. Die „auch in der Politik teilweise immer noch existierenden Klischees von einer in Geld schwimmenden Vermittlerschaft“, so Rottenbacher, entsprächen nicht der Realität. Aus heutiger Sicht, ein gutes halbes Jahr später also, wirkt Rottenbachers Bild, das einen an Dagobert Duck denken lässt, noch absurder. Und doch scheint die sich abzeichnende, teils deutliche Verschlechterung der Umsatzlage bei Vermittlern infolge der Corona-Krise (siehe Grafik) der Branche zumindest einen positiven Nebeneffekt zu bescheren: Von den Deckel-Fantasien des Bundesfinanzministeriums (BMF), das von der SPD geführt wird, ist derzeit nicht viel zu sehen.

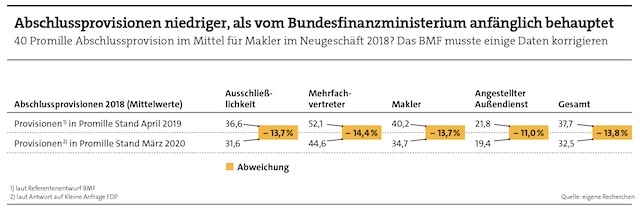

Zur Erinnerung: Laut dem vom BMF erstellten „Entwurf eines Gesetzes zur Deckelung der Abschlussprovision von Lebensversicherungen und von Restschuldversicherungen“ soll der Deckel bei 25 Promille der summierten Beiträge während der Vertragslaufzeit, die auf maximal 35 Jahre angelegt ist, liegen. Bei Nachweis qualitativer Kriterien in der Beratung kann er um 15 Punkte bis auf 40 Promille erweitert werden. Wird es dazu kommen?

„Meines Erachtens ist durch die Corona-Pandemie eine neue Situation entstanden. Auch wenn konkrete Zahlen noch fehlen, muss man davon ausgehen, dass es in der Lebensversicherung signifikante Rückgänge im Neugeschäft gibt“, schätzt Matthias Beenken von der Fachhochschule Dortmund die aktuelle Lage im Vermittlerwesen ein. Und was heißt das für die leidige Debatte um den Provisionsdeckel? „Wahrscheinlich hoffen im Augenblick viele im Versicherungsvertrieb, dass der Kelch an ihnen vorübergeht“, sagt Klaus Morgenstern, Sprecher des Deutschen Instituts für Altersvorsorge (DIA). Denn durch die Corona-Pandemie seien „einige Themen auf der politischen Agenda nach hinten gerutscht“.

Zudem habe sich die Große Koalition bislang in Fragen der Provisions-Begrenzung „nicht so recht über den Weg einigen“ können, schildert Morgenstern. Zugleich betont der DIA-Sprecher, dass all diese Dinge jedoch nichts daran änderten, „dass sich Vermittler auf strukturelle Veränderungen in ihrer Vergütung einstellen müssen“ – und fügt hinzu: „Ich habe allerdings meine Zweifel, ob das schon beim Letzten angekommen ist.“

Auch Wissenschaftler Beenken betont den Ernst der Lage: So gehe es aktuell „weniger um Fragen eines längerfristigen Strukturwandels als vielmehr um das Überleben vieler Vermittler“. Eine wichtige Rolle spiele dabei, wie sehr die Vermittler und deren Kunden schon vor Corona gewöhnt waren, Versicherungs- und Vorsorgethemen telefonisch oder in virtuellen Meetings zu erörtern, sagt Beenken, sodass sich der weitgehende Wegfall persönlicher Kundentermine weniger stark auswirke. Doch die Realität ist wohl eine andere: „Laut einer aktuellen Umfrage des Bundesverbands Deutscher Versicherungskaufleute – BVK –, die ich begleitet habe, gibt es jedenfalls keinen gleichwertigen Ersatz ausfallender persönlicher Kundentermine durch zum Beispiel Videotermine“, so Beenken.

Tja, und selbst wenn die Videoberatung nach und nach immer besser funktioniert – wovon auszugehen ist – und/oder die Kunden wie gewohnt den Weg zurück in die Maklerbüros finden – was derzeit nicht ausgemacht ist –, bleibt ein grundsätzliches Problem ungelöst, das „jeder Makler kennt“, wie Branchenexperte Norman Wirth erläutert: „Der potenzielle Kunde lässt sich stundenlang beraten, mehrere Angebote ausdrucken und geht dann wieder, um im Internet abzuschließen“, schildert Wirth, der als Fachanwalt der Kanzlei Wirth-Rechtsanwälte und geschäftsführender Vorstand des AfW Bundesverband Finanzdienstleistung mit den Nöten von Maklern bestens vertraut ist.

Wie sollten Makler mit dieser prekären Situation umgehen? Und wie können sie sich aufstellen, um ihre Abhängigkeit von der Abschlussvergütung zu reduzieren? „Der Gesetzgeber hat zur Frage der Vergütung von Versicherungsmaklern herzlich wenig abschließend geregelt“, befindet Wirth. Das sei aber auch gut so. Denn somit gelte, dass „umfassende Vertragsfreiheit zwischen Makler und Kunde“ bestehe. Makler seien somit in der Lage, alternative Vergütungsformen zur klassischen Abschluss- und Bestandsbetreuungscourtage zu praktizieren.

Was das konkret heißt, erläutert Wirth anhand einiger Beispiele, die zumindest aus seiner anwaltlichen Sicht möglich sind: Ein Stundenhonorar für Beratung (mit dem Ziel des Vertragsabschlusses), eine Quotenvereinbarung – zum Beispiel für den Nachweis gleichwertigen Versicherungsschutzes zu einem günstigeren Preis, eine Schadenbearbeitung – zum Beispiel über Stundenhonorar, eine Betreuungspauschale sowie die Vergütung für die Vermittlung von Direktversicherungen, Nettotarifen, Verträgen ohne und mit Courtagezusage. „Der Einwand, dass mit der Courtage alle Tätigkeiten des Maklers abgegolten seien und damit kein Honorar mehr genommen werden darf, sollte in Zeiten sinkender Courtagesätze dringend hinterfragt werden“, fordert der AfW-Vorstand. Das Entscheidende sei, dass der Kunde keinen Anlass haben dürfe, später zu sagen: „Wenn ich das gewusst hätte, dann wäre ich damit nicht einverstanden gewesen“, betont Wirth. Insofern lautet hier die Losung: „Immer schriftlich. Immer transparent.“

Auch DIA-Sprecher Morgenstern wünscht sich eine stärkere Aufgeschlossenheit beim Thema Vergütungsmodelle der Zukunft – auch innerhalb der Branche selbst. „Die reflexartigen Abwehrreaktionen gegen jegliche Reformdiskussion, vor allem durch die Interessenvertreter der Branche, erweisen sich am Ende vielleicht als Bärendienst.“ Als Fürsprecher der ergänzenden Altersvorsorge, so Morgenstern, könne er beispielsweise einem „behutsamen Umschwenken zu Bestandspflegeprovisionen eine Menge abgewinnen“. Denn sie führten zu einer aktiven Betreuung der Kunden, und das sei bei langfristigen Prozessen wie der Altersvorsorge gut.

In langfristigen Prozessen denkt auch Peter Süßengut. Er ist überzeugt von der These, dass Makler ihr Verhältnis zu ihren Bestandskunden grundsätzlich neu definieren müssen. Die bisherige Herangehensweise werde zukünftig nicht mehr funktionieren, sagt Süßengut, der sich als Experte für alternative Vergütungsmodelle mit einem darauf ausgerichteten Beratungsunternehmen einen Namen gemacht hat.

„Die Bereitschaft, dem Kunden einen lebensbegleitenden Service zu bieten, ist grundsätzlich vorhanden, scheitert aber letztendlich oft an zwei zentralen Problemen“, stellt Süßengut fest. „Zum einen sind die Bestandspflegeprovisionen nicht mehr ausreichend, um überhaupt einen umfangreichen Service bieten zu können. Das zweite Problem besteht darin, dass kein strukturiertes Servicekonzept existiert.“

Dabei sei ein Kunde sehr wohl dazu bereit, seinem Makler eine Betreuung in Form von Servicepauschalen extra zu vergüten. „In der Praxis werden hier Beträge je nach Zielgruppe von bis zu 75 Euro monatlich realisiert, was für viele Marktteilnehmer noch immer schwer vorstellbar ist“, wie Süßengut einräumt.

Die Lösung in der Praxis bestehe in einem ganzheitlichen Servicekonzept. „Durch klare Strukturen spare ich als Makler viel Zeit bei der Betreuung und bin dennoch in der Lage, meine Kunden durch einen Service über meine Maklerpflichten hinaus so zu begeistern, dass diese bereit sind, mich mit einer Servicegebühr fair zu vergüten“, fasst der Berater zusammen. Wichtig sei dabei, dass Makler die Qualität über die Quantität stellen. Heißt: Die Servicevereinbarung sollte 10, maximal 15 Punkte umfassen. Eine längere Liste sei nur verwirrend, meint Süßengut.

Die Inhalte sollten außerdem relevant sein. Für einen Newsletter-Versand sei beispielsweise kein Kunde bereit, zusätzliches Geld in die Hand zu nehmen. Es gehe um Services, die den Kunden im Alltag entlasten. Das könnten zum Beispiel Hausbesuche sein, eine Erreichbarkeit für den Kunden über die Geschäftszeiten hinaus, Sortier- und Scandienste für Kundendokumente, eine Bestandssichtung oder auch eine jährliche Übersicht für das Finanzamt. Bleibt zu hoffen, dass künftig mehr Verbraucher den Worten des ersten Milliardärs der Weltgeschichte, John D. Rockefeller, folgen: „Ich arbeite nach dem Prinzip, dass man niemals etwas selbst tun soll, was jemand anderer für einen erledigen kann.“