Vorurteile zur privaten Krankenversicherung (PKV) sind stark verbreitet, etwa über im Alter stark steigende Beiträge und dass für Partner und Kinder zwingend eigene Verträge abgeschlossen werden müssen, während es in der der GKV eine kostenfreie Familienversicherung gibt. Hier können Makler mit der richtigen Aufklärung und den familienfreundlichen Spezial-Lösungen der uniVersa punkten, die für Kinder besonders günstige Versicherungsoptionen vorsehen. Auch für junge Menschen, die eine Familie gründen möchten, ist die PKV eine hervorragende Option.

Wann ist die PKV für Kinder die bessere Lösung?

Berechnungen zeigen, dass auch in vielen Familienkonstellationen ein privater Gesundheitsschutz die günstigere Wahl ist. Ein typischer Fall aus der Praxis: Der eine Ehepartner ist privat, der andere gesetzlich krankenversichert. Die Kinder können dann entweder in der GKV verbleiben oder zeitweise – etwa bis zu Beginn der Ausbildung – in der PKV des Ehepartners mitversichert werden. In der Familienphase ist die Mitversicherung des Partners nach Heirat und die der Kinder nach der Geburt/Adoption ohne Wartezeiten und ohne Risikoprüfung möglich.

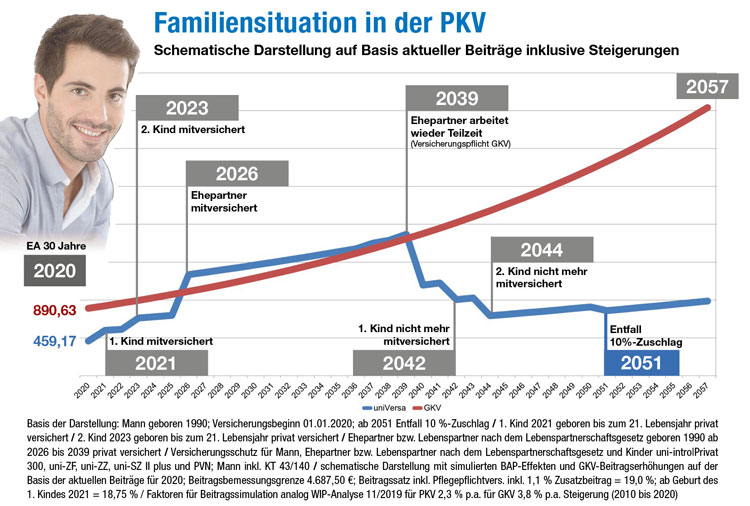

Welche Optionen bestehen, zeigt die folgende Grafik:

Die etablierten PKV-Tarife der uniVersa bieten Familien spezielle Vorteile. So wird in den Tarifen uni-intro|Privat® 300, uni-intro|Privat® 600, uni-intro|Privat®-Spezial, uni-ZZ, uni-ZZ-S, uni-ZF und uni-ZF-S bis zu sechs Monate Beitragsfreiheit nach einer Entbindung für den nicht-erwerbstätigen Elternteil gewährt (auch den Vater). uniVersa bezahlt zudem ein Entbindungsgeld in Höhe des zehnfachen Tagessatzes in den Tarifen uni-KT und uni-KSKT. Das kann je nach Tagegeldhöhe schnell zwischen 1.500 und 2.000 Euro Extrageld betragen.

Auch für Kinder gibt es spezielle Highlights in den uniVersa-Tarifen: So ist der Monat der Geburt eines Kindes beitragsfrei. Ein Zahntarif kann in der Tarifvariante Classic für die Kinder bis zum sechsten Geburtstag eingeschlossen werden, ohne erneute Risikoprüfung und Wartezeiten. Die Selbstbeteiligung ist für Kinder bei der Produktlinie Economy halbiert, bis einschließlich dem Kalenderjahr, das vor der Vollendung des 16. Lebensjahres liegt. Für Schüler und Studenten bietet uniVersa zudem besonders günstige Schüler- und Studententarife.

Hohe Beitragsentlastung im Alter

Das Einsparpotenzial über die gesamte Laufzeit wird in folgendem Schaubild dargestellt, das den gesamten Krankenversicherungsbeitrag einer Familie anzeigt. In diesem Beispiel sind Ehepartner und die beiden Kinder zeitweise in der privaten Krankenversicherung versichert. Die Kinder werden direkt nach der Geburt bis zum 21. Lebensjahr privat versichert, der Ehepartner für 13 Jahre, in denen er aufgrund Kindererziehung nicht berufstätig ist.

Während der Familienphase liegen die PKV-Beiträge für dreizehn Jahre zwar knapp oberhalb des Niveaus in der GKV. Dafür genießen die Versicherten eine deutlich über dem Leistungsniveau der gesetzlichen Krankenkassen liegende private Gesundheitsversorgung. Nach dem 50. Lebensjahr hingegen sorgen die Altersrückstellungen und das Ausscheiden von Ehepartner und Kindern aus der PKV für einen deutlichen Vorteil bei den Krankenversicherungsbeiträgen für die Familie.

uniVersa gewährt zudem jährliche Beitragsrückerstattungen in bar, wenn keine Leistungen in Anspruch genommen werden. Die meisten Ehepartner, die in Voll- oder Teilzeit versicherungspflichtig gearbeitet haben, verfügen später über einen eigenen Altersrentenanspruch in der gesetzlichen Rentenversicherung, sind damit selbst in der GKV versichert und benötigen daher auch im Alter keine Familienversicherung in der PKV.

Hohe Flexibilität der uniVersa-Tarife

Eine branchenweite Besonderheit ist das uniVersa-Tarifwechselrecht. Versicherte in den Produktlinien Classic und Economy haben darüber 182 Wechselmöglichkeiten, von denen 174 jederzeit ohne erneute Gesundheitsprüfung flexibel nutzbar sind – ein Leben lang. Auch bei der Produktlinie intro|Privat bestehen vielfältige Optionen, die Tarife innerhalb der umfassenden uniVersa-PKV-Produktpalette zu wechseln. Mögliche Zeitpunkte für einen Wechsel liegen nach den ersten drei Versicherungsjahren und dann nach jeweils weiteren fünf Jahren bis zur Vollendung des 50. Lebensjahres. Eine spezielle Beitragsentlastungsoption fürs Alter kann bereits bei Abschluss gewählt werden.

All dies sind gute Gründe für Familien, sich für den erstklassigen Gesundheitsservice der privaten Krankenversicherung zu entscheiden. Für weitere Informationen und Materialien für Makler zur den uniVersa-Tarifen in der privaten Krankenversicherung klicken Sie bitte hier!