Die Corona-Krise hat erste Spuren beim Wachstum deutscher Lebensversicherer hinterlassen. Bei zunehmender Lockerung der Kontaktbeschränkungen dürfte das Ausmaß des Neugeschäftsrückgangs zwar überschaubar bleiben, genau wie die Schadenbelastung. An den Kapitalmärkten werden die Versicherer aber wohl noch länger mit Niedrigzinsen und in der Folge mit hohen Zinszusatzreserven zu kämpfen haben. Zu diesem Ergebnis kommt die Rating-Agentur Assekurata in ihrem „Marktausblick zur Lebensversicherung“ (diese können Sie hier für 350 Euro zuzüglich Mehrwertsteuer kaufen).

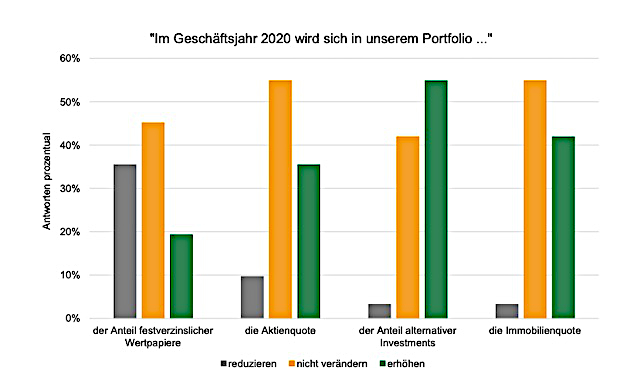

Der Bestand an festverzinslichen Wertpapieren bei den Lebensversicherern ist laut der Analyse seit 2011 um durchschnittlich 10,3 Prozentpunkte zurückgegangen. Trotzdem bestanden die Portfolios zum Bilanzstichtag 2019 im Schnitt immer noch zu rund 81 Prozent aus diesen Papieren. Zumindest noch. In einer Online-Befragung, die Assekurata in den Monaten April und Mai 2020 unter 30 Kapitalanlegern von Versicherern durchgeführt hat, gab allerdings gut jeder dritte Asset Manager an, die Aktien- und Immobilienquote im eigenen Unternehmen erhöhen zu wollen. Mehr als die Hälfte will den Anteil an alternativen Investments aufstocken. Im Gegenzug überlegen die Anlageprofis, den Anteil an Festverzinsern zu senken.

„In Anbetracht der extrem niedrigen Zinsen ist diese Anlagepolitik nachvollziehbar, zumal die Nominalzinsen seit Ausbruch der Corona-Krise noch weiter gefallen sind“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Kölner Rating-Agentur Assekurata. Knapp jeder fünfte Kapitalanleger plant aber trotz Tiefzinsen das genaue Gegenteil, nämlich den Zukauf weiterer festverzinslicher Wertpapiere.

„Hohe bilanzielle Leistungsverpflichtungen und Kapitalanforderungen unter Solvency II können diesen Schritt erforderlich machen“, glaubt Heermann. „Hierbei spielen die Bestandsgarantien eine große Rolle. Demgegenüber erlauben Versicherungsbestände mit geringen Garantie- und Solvenzanforderungen deutlich mehr Freiheiten in der Kapitalanlage.“

Das Kapitalmarktumfeld spiegele sich auch in den Branchen-Ergebnissen wider. Während die Lebensversicherer im Jahr 2010 marktweit noch mehr als 12 Milliarden Euro an Rohüberschuss erwirtschafteten, liege er aktuell bei knapp 11 Milliarden Euro. „Angesichts der schon seit Jahren rückläufigen Kapitalmarktzinsen ist der Branchen-Rohüberschuss noch ziemlich stabil“, ordnet Heermann dieses Ergebnis ein.

Das sei zum einen den Anstrengungen der Anbieter zur Finanzierung der Zinszusatzreserve (ZZR) geschuldet, die mit außerordentlichen Kapitalanlageerträgen aus der Auflösung von Bewertungsreserven einherginge. Heermann: „Andererseits ist die stabile Ergebnislage ein Ausdruck der Bemühungen vieler Gesellschaften, die eigenen Geschäftsfelder neu auszurichten und sich im Neugeschäft auf ertrags- und eigenmittelschonende Produkte auszurichten.“

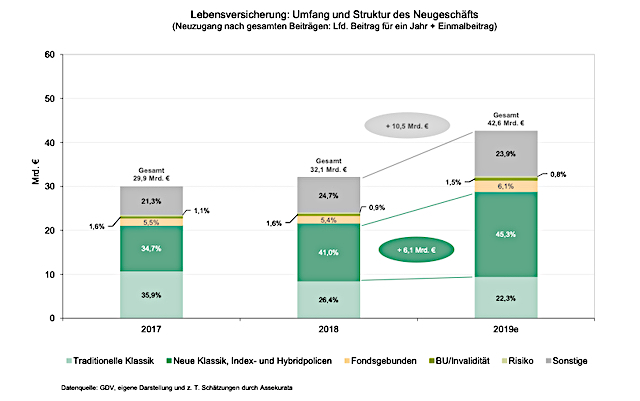

Diese Neuausrichtung zeige sich auch anhand des Branchenwachstums. Der Neuzugang der untersuchten Lebensversicherer habe 2019 im Vergleich zum Vorjahr um mehr als 10 Milliarden Euro zugelegt. 60 Prozent davon gehen laut Einschätzung der Assekurata-Analysten auf das Konto von Altersvorsorgeprodukten mit kapitaleffizienten Garantien, also auf die Neue Klassik, auf Indexprodukte und hybride Policen.

„Bei genauerer Betrachtung der Branchenzahlen werden einige Besonderheiten deutlich“, so Heermann. „Zum einen profitierte der Markt in hohem Maße von steigenden Einmalbeiträgen, zum anderen verzeichnete besonders der Branchenführer Allianz überdurchschnittliche Neugeschäftszuwächse.“ Knapp 77 Prozent der Beitragseinnahmen in der Lebensversicherung entfallen auf die zehn größten Anbieter – die Allianz sahnt knapp 30 Prozent davon ab. Im Jahr 2016 hatten die „Big 10“ noch gut 74 Prozent vereinnahmt, die Allianz 21 Prozent.

Mit Blick auf Corona geht die Rating-Agentur davon aus, dass sich die Pandemie vor allem über die Reaktionen der Kapitalmärkte auf die Bilanzen der Lebensversicherer auswirken wird. Wachstumsseitig dürfte sich das sehr hohe Neugeschäft aus 2019 vor dem Hintergrund des Lockdowns nicht wiederholen. Wie stark die Krise die einzelnen Anbieter Geschäftsfelder trifft, variiert aber.

„Viele Lebensversicherer befinden sich ohnehin seit Jahren in einem Transformationsprozess, den die Pandemie allenfalls etwas abbremsen, aber nicht stoppen wird“, sagt Heermann. „Nach der Corona-Krise werden besonders die Gesellschaften mit einer soliden Bilanzstruktur sowie einer modernen und digitalen Geschäftsausrichtung zu den Profiteuren gehören.“