Die Zahl der Haushalte, die einen besonders großen Teil des Einkommens für Wohnen aufbringen müssen, ist 2019 im Vergleich zum Vorjahr angestiegen. Das zeigt der aktuelle Wohnatlas der Postbank. Laut der Modellrechnung des Hamburger Weltwirtschaftsinstituts (HWWI) haben Bürger im vergangenen Jahr im Durchschnitt über alle Landkreise und kreisfreien Städte 13,4 Prozent des regional verfügbaren Haushaltseinkommens für Miete und 17 Prozent für die Finanzierung einer Eigentumswohnung bezahlt. Im Vorjahr waren es noch 13 Prozent beziehungsweise 15,7 Prozent.

Jeder siebte deutsche Haushalt lebt demnach in einer Region, in der im Schnitt mehr als 20 Prozent des Einkommens für Miete aufgebracht werden musste. Im Vorjahr traf dies nur auf jeden achten Haushalt zu. Beim Wohnungskauf sieht es ähnlich aus. Im Jahr 2018 überstieg nur bei jedem achten deutschen Haushalt die Finanzierung im Schnitt 30 Prozent des Haushaltseinkommens, 2019 galt das bereits für etwa jeden siebten Haushalt.

Für einen Durchschnittshaushalt wäre bei der Grenze von 30 Prozent des verfügbaren Haushaltseinkommens im vergangenen Jahr in 379 von 401 Kreisen und kreisfreien Städten der Kauf einer 70-Quadratmeter-Wohnung finanzierbar gewesen. Die Mieten bleiben dort sogar unterhalb dieser 30-Prozent-Schwelle.

Käufer sind in 84 Regionen im Vorteil

Die HWWI-Modellrechnung zeigt aber auch, dass Eigentümer gegenüber Mietern in 84 bundesdeutschen Regionen im Vorteil waren. Sie mussten hier im Schnitt einen geringeren Anteil des Haushaltseinkommens für die Finanzierung aufbringen als Mieter für die örtliche Nettokaltmiete.

Das gilt etwa für einige ostdeutsche Regionen. Im Burgenlandkreis in Sachsen-Anhalt mussten für den Erwerb einer Wohnung 2019 im Schnitt 6,5 Prozent des Haushaltseinkommens aufgewendet werden – für die Mietzahlung waren es dagegen 11,1 Prozent. Auch in Wittenberg, im Altenburger Land und im Kyffhäuserkreis profitieren Käufer von günstigen Immobilienpreisen in Relation zu ihren Einkommen.

Einziger westdeutscher Kreis mit ähnlich großen Vorteilen ist Goslar: Dort mussten Käufer für die Finanzierung einer Immobilie im vergangenen Jahr im Schnitt 8,4 Prozent ihres Haushaltseinkommens einplanen. Für die Miete wurden dagegen durchschnittlich 12,5 Prozent fällig. Kaufinteressierten in strukturschwachen Regionen sollten das Objekt und seinen Zustand genau prüfen und auch einen möglichen Wertverlust einkalkulieren, empfiehlt die Postbank.

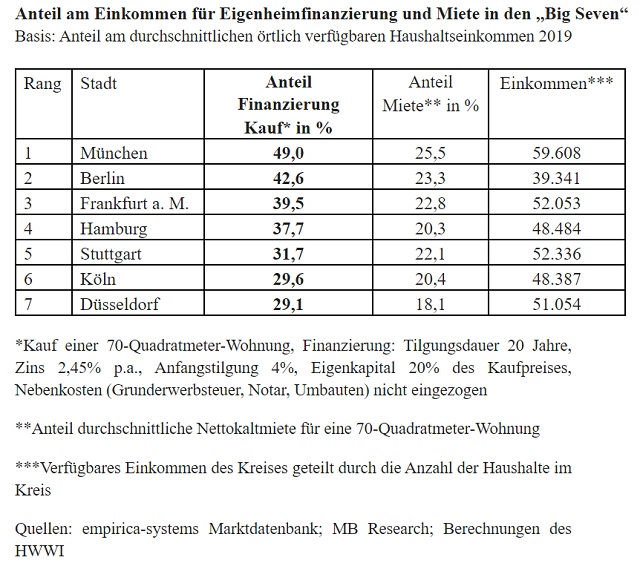

Nur Köln und Düsseldorf unter der 30-Prozent-Marke

In den Metropolen verfügen die Menschen über vergleichsweise hohe durchschnittliche Einkommen, sodass auch teure Wohnungen und Häuser dort Mieter und Käufer finden. Für die Nettokaltmiete einer 70-Quadratmeter-Wohnung musste in keiner der sieben größten deutschen Städte mehr als 30 Prozent des Haushaltseinkommens aufgebracht werden, so das Ergebnis der Berechnung. Anders sieht es beim Immobilienkauf aus: Bei der Finanzierung einer vergleichbaren Wohnung wird laut Modellrechnung in immer mehr Großstädten die 30-Prozent-Marke überschritten. So wurde in München 2019 knapp die Hälfte des örtlichen Haushaltseinkommens fällig. In Berlin waren es 42,6 Prozent, in Frankfurt am Main 39,5 Prozent und in Hamburg 37,7 Prozent. Unter der empfohlenen 30-Prozent-Grenze landen 2019 nur noch Köln und Düsseldorf.

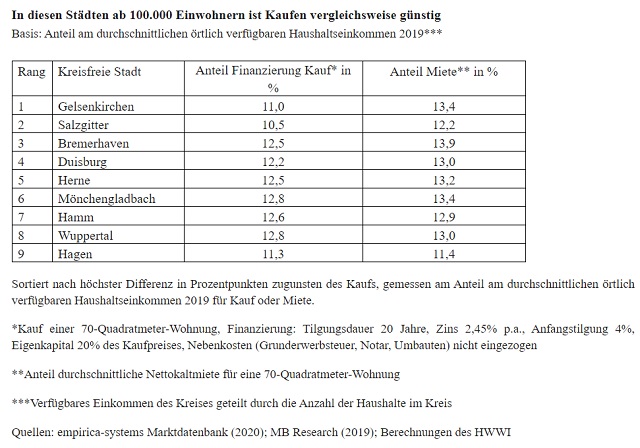

Aber es gibt auch gegenläufige Entwicklungen. In immerhin neun deutschen Großstädten war der Kauf einer 70-Quadratmeter-Wohnung im vergangenen Jahr günstiger als die Miete. Dabei sind die Differenzen zwischen Miet- und Kaufbelastungen in Gelsenkirchen, Salzgitter und Bremerhaven mit mehr als einem Prozentpunkt besonders groß.

Corona-Krise könnte für Preisdelle sorgen

Wie wird sich die Corona-Krise auf den Immobilienmarkt auswirken? „Nach ersten Prognosen könnten die Kaufpreise in den kommenden Monaten nachgeben“, sagt Eva Grunwald, Leiterin Immobiliengeschäft Postbank. Die Nachfrage werde besonders dort kurz- oder mittelfristig zurückgehen, wo überdurchschnittlich viele Arbeitnehmer von Kurzarbeit oder gar Jobverlust betroffen sind.

[corona_telegram]

Ein Ende des Immobilienbooms erwartet Grunwald allerdings nicht: „Wir rechnen mit einer Delle, aber nicht mit einem Ende des Preiszyklus.“ Alle strukturellen Faktoren, die den Zyklus am Immobilienmarkt vom Jahr 2009 bis zum Jahresanfang 2020 prägten, wirken demnach weiter. „Wenn die Corona-Pandemie beherrschbar bleibt und im zweiten Halbjahr 2020 eine wirtschaftliche Erholung einsetzt, dürfte auch der Immobilienmarkt dynamisch wachsen“, so Grunwald.