Die Entscheidungsträger in der Großindustrie sind gewiss nicht sozialer eingestellt als die mittelständischen Unternehmer – woher rührt also der beträchtliche Unterschied in der Ausgestaltung der bAV-Finanzierung? Die Erklärung liegt auf der Hand: Große Konzerne arbeiten oft mit Wirtschaftsprüfern zusammen, die wissen, wie ein allein aus Steuervorteilen finanziertes Versorgungswerk zum Vorteil für Arbeitnehmer und Arbeitgeber installiert werden kann. Doch auch ein mittelständisches Unternehmen ist, unabhängig von der Rechtsform, in der Lage, dies zu leisten. Wie kann das gelingen?

Honorarberatung ist zu empfehlen, um eine erfolgreiche Umsetzung der bAV-Beratung zu gewährleisten. Dabei ist zwingend erforderlich, dass ein Steuerberater oder Rechtsanwalt in die Beratung eingebunden wird. Diese wiederum dürfen keine Produkte verkaufen; im Gegenzug dürfen Makler und Finanzdienstleister keine bAV-Versorgungswerke einführen (Rechtsberatung).

Steuervorteile bringen die benötigte Liquidität

In der Beratung zur Einführung einer arbeitgeberfinanzierten bAV geht es im Kern um Folgendes: In der Ansparphase sind steuerliche Vorteile zu generieren durch die ausreichend Liquidität geschaffen wird, um die Versorgungszusagen gegenüber Arbeitnehmern und Arbeitgebern auszufinanzieren.

Die konkrete Umsetzung hängt dann von der Wahl des bAV-Durchführungswegs ab. Dabei ist zu beachten, dass die drei wichtigsten bAV-Durchführungswege – Direktversicherung, Unterstützungskasse und Direktzusage – nebeneinander angeboten und die Vor- und Nachteile besprochen werden sollten.

Direktversicherung ist der wichtigste Durchführungsweg

Die Direktversicherung ist sicherlich der wichtigste Durchführungsweg, der bei Versicherungsgesellschaften mit Nettotarifen und für die Mitarbeiter vom 17. Lebensjahr mit auf fünf Jahren verkürzter Beitragszahlungsdauer steuerwirksam, nicht klassisch abgeschlossen werden sollte.

Dabei gilt ein gespaltenes Bezugsrecht, das heißt der Arbeitnehmer erhält die garantierte Leistung, der Arbeitgeber die Überschüsse. Das ist in der rechtssicheren Zusage zu vereinbaren.

Der Arbeitgeber kann dann ein Policendarlehen in Höhe des jeweiligen Rückkaufswertes beantragen. Dadurch entstehen auch bei der Direktversicherung Liquiditätsvorteile. Allein über die Anlage dieser Liquiditätsvorteile können bei einer Rendite von 4 Prozent die Renten der Arbeitnehmer und des Arbeitgebers ausfinanziert werden.

Unverfallbarkeit nach fünf Jahren

Die Zusagen sind als Altersrente auf das 67. Lebensjahr des Arbeitnehmers ohne Portabilität konzipiert. Die Unverfallbarkeit setzt in fünf Jahren und danach nur in Teilansprüchen nach der m/n-tel Methode ein: Je höher die Fluktuation ist, desto höher entwickelt sich das Firmenvermögen, woraus auch die Rente des Arbeitgebers gezahlt werden kann.

Nachdem die insgesamt fünf Beiträge, die nur in Gewinnjahren eingezahlt werden sollten, entrichtet sind, entscheidet der Arbeitgeber, ob der Mitarbeiter eine Erhöhung der Direktversicherungsrente zugesagt bekommt oder ob er unter Berücksichtigung der wirtschaftlichen Verhältnisse den bAV-Durchführungsweg ab dem Beitrittsalter 27 des Arbeitnehmers zur Unterstützungskasse oder zur Direktzusage wechselt.

Königsweg Unterstützungskasse

Als ältester Durchführungsweg der bAV bietet sich für die Arbeitnehmer ab dem 27. Lebensjahr bis zum 45. Lebensjahr die Unterstützungskasse gemäß Paragraf 4d(1) Nr.1a (Deckungskapitalzuwendungen) und/oder pauschal dotiert nach Nr.1b EStG an. Mittelständische Unternehmen erkennen mittlerweile, dass es sich bei dieser Form der Unterstützungskasse aus folgenden Gründen, richtig angewandt, um den Königsweg der bAV handelt.

Der Arbeitgeber vereinbart mit der Unterstützungskasse, dass die Arbeitnehmer von ihr eine bAV-Zusage erhalten. Nach Erhalt der in Paragraf 4d geregelten Dotierung muss die Kasse die Dotierung anlegen, damit daraus die Renten der Arbeitnehmer und des Arbeitgebers finanziert werden können.

Der Arbeitgeber vereinbart mit der Unterstützungskasse, dass die Arbeitnehmer von ihr eine bAV-Zusage erhalten. Nach Erhalt der in Paragraf 4d geregelten Dotierung muss die Kasse die Dotierung anlegen, damit daraus die Renten der Arbeitnehmer und des Arbeitgebers finanziert werden können.

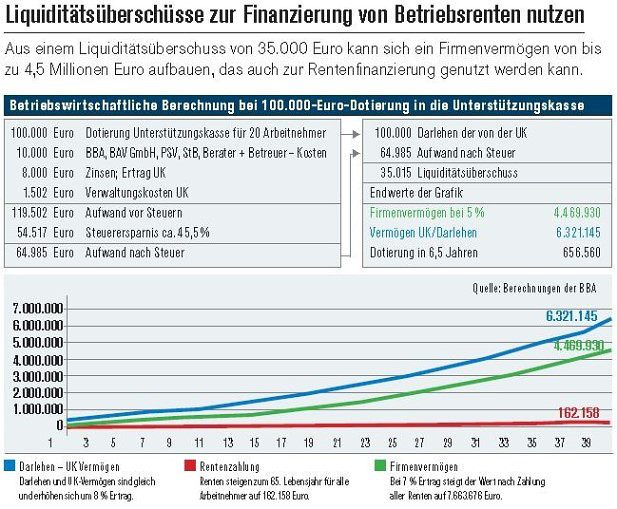

Bei der Unterstützungskasse nach Nummer 1a und 1b ist die Kasse in der Kapitalanlage frei und wird die Dotierung zu 8 Prozent Ertrag beim Arbeitgeber anlegen. Bei den Dotierungen, Honoraren, Zinsen, Verwaltungskosten und Beiträgen zum Pensionsversicherungsverein handelt es sich um Betriebsausgaben. Das Unterstützungskassen-Darlehen ist steuerlich neutral, sodass nach Abzug aller Kosten beim Höchststeuersatz ein Liquiditätsüberschuss von circa 35 Prozent der Dotierung entsteht, der vom Arbeitgeber außerhalb des Unternehmens in Garantieprodukte als Gegenpol zu der Verschuldung der Unterstützungskasse gegenüber anzulegen ist (siehe Grafik). Die Kernbotschaft lautet: Der Arbeitgeber hat für die Versorgung der Arbeitnehmer keinen monetären Aufwand, sondern ein zusätzliches Firmenvermögen nach Zahlung aller Renten aus dem Liquiditätsüberschuss.

Ausfinanzierung optimieren

Darüber hinaus darf nicht vergessen werden, dass bei der Einführung einer arbeitgeberfinanzierten bAV neben der steuerlichen Optimierung der Ansparphase selbstverständlich auch die Ausfinanzierung steuerlich zu optimieren ist. Die wirtschaftliche und die steuerliche Situation eines Unternehmens kann der in die Beratung eingebundene Steuerberater meist am besten beurteilen. Außerdem kann nur er prüfen, ob das eigens erstellte Versorgungskonzept von den richtigen steuerlichen Prämissen ausgeht.

Es versteht sich von selbst, dass eine derartige Beratung nur als Honorarberatung, ohne Berücksichtigung von Agio, Provisionen, Bestandspflegegeld oder Kickbacks zu gestalten ist. Darüber hinaus hilft es dem Unternehmen nicht, wenn ein kostenträchtiger Lebensversicherer die Produkte für die Policen auswählt, auch wenn ein Garantiezins gewährt wird. Ein Garantiezins von zur Zeit 1,25 Prozent ist bei einer Laufzeit von zum Beispiel 25 Jahren darstellbar, wenn circa 20 bis 25 Prozent der Gesamtanlage zu 6 Prozent Ertrag in sicherheitsorientierte Produkte mit Mündelsicherheit nach Paragraf 1807 BGB angelegt werden.

Abschließend ist zu betonen, dass die aus Steuervorteilen finanzierte Betriebsrente für alle Beteiligten – Arbeitgeber und Arbeitnehmer – Vorteile bietet. Denn warum sollte der Arbeitgeber die Beiträge für seine Versorgung aus versteuertem Kapital zahlen? Der Arbeitnehmer wiederum wendet, anders als bei der arbeitnehmerfinanzierten bAV, selbst keine Beiträge auf und erhält eine höhere Altersversorgung als mit provisionsträchtigen Versicherungstarifen.

Über den Autoren

Steffen Böhm-Schweizer ist seit 24 Jahren Finanz- und Versicherungsmakler und hat sich seit einem Jahrzehnt mit einem Netzwerk zum Spezialisten für betriebliche Altersversorgung für außergewöhnliche Lösungen für niedergelassene Ärzte und KMU bekannt gemacht.