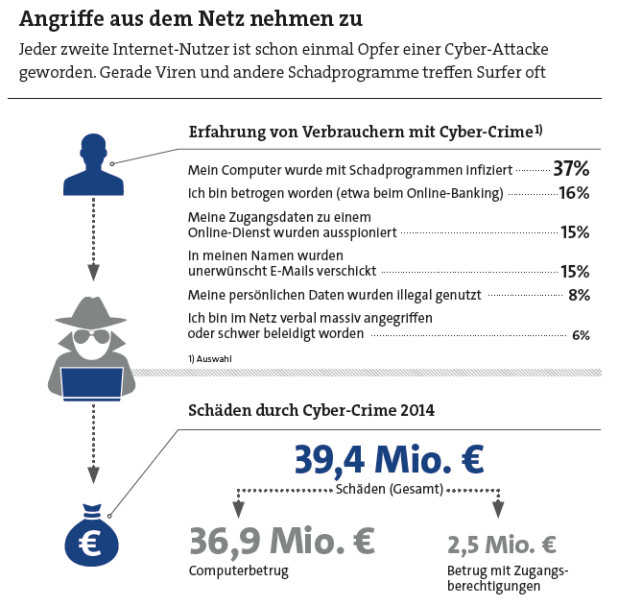

Jeden Zweiten hat es schon mal erwischt. Datenklau, Rufschädigung, Phishing, Cybermobbing – 51 Prozent der Internet-Nutzer in Deutschland sind 2015 schon mal Opfer von Cyber-Kriminalität geworden. Das zeigt eine Umfrage des Digitalverbands Bitkom unter 1.009 Internet-Nutzern. 37 Prozent berichteten dabei von einer Infektion ihres Computers mit Schadprogrammen, 16 Prozent sind beim Online-Banking oder Online-Handel betrogen worden, bei 15 Prozent haben Gangster Zugangsdaten zu sozialen Netzwerken, Online-Shops & Co. ausspioniert.

„Internet-Kriminalität ist heute so alltäglich wie Autodiebstähle oder Wohnungseinbrüche“, sagt Susanne Dehmel, Geschäftsleiterin Sicherheit und Datenschutz bei Bitkom. Das führe nicht nur zu materiellen Schäden. „Cyber-Kriminalität richtet sich auch gegen die Menschen selbst.“ So berichteten 6 Prozent der Befragten, dass sie online schon einmal verbal massiv angegriffen oder schwer beleidigt wurden. 5 Prozent sind sogar sexuell belästigt worden.

Die Schäden, die durch Übergriffe aus dem Internet entstehen, belaufen sich laut eines Reports des Bundeskriminalamts (BKA) auf fast 40 Millionen Euro pro Jahr. Wobei das BKA die Dunkelziffer eher auf 400 Millionen Euro schätzt.

Der beste Schutz für Verbraucher ist sicherlich, beim Surfen Vorsicht walten lassen. Viele gehen zu nachlässig mit ihren Daten um. „Seit Jahren ist etwa bekannt, dass Passwörter vielzählig und vielschichtig für die einzelnen Portale vorhanden sein sollten“, sagt Christian Waldheim, Key Account Manager bei der Oberösterreichischen Versicherung. „Die Realität aber sieht anders aus. Insofern kann man schon sagen, dass die Sorglosigkeit der Privatpersonen es Hackern augenscheinlich immer noch einfach macht, Schäden zu verursachen.“ Experten empfehlen daher, viele verschiedene Passwörter zu nutzen. Und diese auch regelmäßig zu wechseln, nämlich alle sechs Monate.

Aber auch eine Cyber-Versicherung kann für Verbraucher sinnvoll sein. Sie springt dann ein, wenn Kunden trotz aller Vorsicht Opfer von Internet-Betrügern geworden sind. Laut einer Studie des Marktforschers Yougov haben diese Policen durchaus Potenzial. Die Abschlussbereitschaft liegt danach bei rund 19 Prozent.

Vorreiter dieser Policen ist die Düsseldorfer Arag Versicherung. Sie brachte das Produkt Web@ktiv im Herbst 2012 auf den Markt. Abgeschlossen haben es seitdem 35.000 Kunden. „Wir hatten uns zum Ziel gesetzt, eine möglichst große Bandbreite der privaten Internet-Nutzung abzudecken“, sagt Zouhair Haddou-Temsamani, Hauptabteilungsleiter Produktmanagement National bei der Arag. Die Versicherung greift unter anderem, wenn Kunden eine Abmahnung wegen angeblichen Verstoßes gegen Urheberrechte ins Haus flattert, etwa bei Musik- oder

Film-Downloads.

Hilfe vom Spezial-Anwalt

„Kunden erfahren dann durch die Beratung eines auf Internet-Recht spezialisierten Anwalts, wie ihr Fall einzuschätzen und was nun zu tun ist“, sagt Haddou-Temsamani. Das ist übrigens die Leistung, die die meisten Kunden bei der Arag in Anspruch nehmen. 500 Euro sind pro Kalenderjahr für diesen Rechtsschutz abgedeckt, bei Web@ktiv Plus sind es 1.000 Euro.

Ein zentraler Baustein der Police ist auch das Thema Reputation, meint Haddou-Temsamani: „Im Internet ist die Hemmschwelle für Beleidigungen, Verleumdung oder Rufschädigung besonders niedrig.“ Die Folgen seien für Kunden aber emotional oft belastend. Die Arag bietet in solchen Fällen Rechtsschutz etwa für die Erstattung einer Strafanzeige oder für die Geltendmachung von Unterlassungsansprüchen.

Löschung rufschädigender Inhalte

„Hier übernehmen wir auch die Kosten für die Löschung rufschädigender Inhalte durch die Vermittlung eines ‚Rufretters‘“, so der Arag-Experte. Hier sind 100 Euro pro Versicherungsfall beziehungsweise 1.000 Euro je Kalenderjahr abgedeckt. 2015 hat der Versicherer das Produkt außerdem weiterentwickelt. Web@ktiv Plus bietet nun auch Schadenersatz bei Internet-Kriminalität an. Der Versicherer leistet bis zu 3.000 Euro pro Fall und 10.000 Euro pro Versicherungsjahr, etwa dann, wenn Bankdaten des Kunden gehackt wurden.

Um eigenständige Policen wie bei der Arag handelt es sich bei den Cyber-Produkten aber selten. Vielmehr ist der Schutz in der Regel ein Zusatzbaustein zur Hausrat- oder Privat-Haftpflichtversicherung. Bei der Oberösterreichischen zum Beispiel deckt die Hausratversicherung Daheim Premium kostenfrei bis zu 1.000 Euro ab, wenn der Kunde einen Schaden durch das Abfischen seiner Bankdaten erlitten hat. „Schäden durch sogenannte Phishing-Mails sind immer noch ein enormes Risiko“, sagt Waldheim. „Daher haben wir uns bei unserer Hausratversicherung auf diesen Bereich konzentriert.“

Auch bei der Janitos ist der Baustein „Online-Schutz“ ein Add-on zur Hausrat- oder Privathaftpflichtversicherung. 55 Euro kostet das pro Jahr. Dafür bekommt der Kunden vor allem Assistance-Leistungen. Wenn es zum Beispiel darum geht, das Internet nach widerrechtlich geposteten Filmen, Bildern oder Texten zu durchforsten, Seitenbetreiber und Suchmaschinen aufzufordern, die Daten zu entfernen und adäquat auf Rechtsverstöße und Betrugsversuche zu reagieren, dann hilft die Janitos dabei.

Hilfe bei Cyber-Mobbing

„Kunden benötigen vor allem Hilfe und Unterstützung bei Themen, mit denen die Mehrzahl der Internet-Nutzer zeitlich und inhaltlich überfordert ist und die selbst den versierten Nutzer vor Probleme stellen“, sagt Michael Böhler, Senior Produktmanager bei Janitos. Wenn juristisch relevante Bereiche berührt werden, kann der Kunde auf eine telefonische Erstberatung bei einem spezialisierten Rechtsanwalt zurückgreifen. In besonders schlimmen Fällen von Cyber-Mobbing steht ein Team von Psychologen für eine telefonische Erstberatung zur Verfügung.

Die Kosten für all diese Leistungen, inklusive Rechts- und psychologischer Beratung, sind im Versicherungsschutz enthalten. Bis zu 5.000 Euro und drei Fälle pro Jahr sind dabei abgedeckt. „Als Besonderheit – und hier wird die Logik der Hilfsbeziehungsweise Assistance-Leistung durchbrochen – steht dem Kunden diese Summe auch als Entschädigungsleistung zur Verfügung, wenn er Betrugsopfer eines Online-Händlers wurde“, sagt Böhler.

Abdeckung finanzieller Schäden

Hilfe bei solchen Betrügereien im Online-Handel leistet auch die Internet-Schutzpolice der R+V. Diese Police ist vor allem darauf ausgerichtet, Privatpersonen vor finanziellen Schäden durch die Nutzung des Internets zu schützen. Bestellt ein Kunde etwa ein seltenes antiquarisches Buch und zahlt per Vorkasse 400 Euro, übernimmt die R+V diesen Schaden, falls das Paket nie ankommt.

Verschafft sich ein Online-Gangster Zugang zum Online-Account der Kunden bei einer Kaufplattform und kauft er sich dort eine Stereoanlage, springt auch hier der Versicherer ein. Die R+V stellt ihren Kunden außerdem eine Schutzsoftware zur kostenfreien Nutzung zur Verfügung, die sie auf beliebig vielen Geräten installieren können.

Alte Haftpflicht aufpeppen

Kunden sollten zusammen mit ihrem Berater abwägen, in welchen Bereichen sie einen solchen Extra-Schutz für Cyber-Risiken gut gebrauchen können. Pflicht ist dabei auch ein Blick in bereits bestehende Policen, findet Versicherungsmakler Kaspar Bonleitner. Möglicherweise gibt es dort nämlich bereits sinnvolle Klauseln, die einige Risiken abdecken. „Am wichtigsten ist meiner Meinung nach, dass in der Privathaftpflicht das Thema Internet-Nutzung vernünftig geregelt ist, und zwar mit möglichst hohen Versicherungssummen.“

Warum? Hat der Kunde durch einen Nutzungsfehler Schäden bei Dritten verursacht, weil er unwissentlich Schadsoftware verbreitet hat, sollte er gut abgesichert sein. „Viele alte Verträge sind hier aber nicht mehr zeitgemäß“, erklärt Bonleitner.