Durch die Rentenreformen um die Jahrtausendwende herum habe man die gesetzliche Rente erst einmal zukunftsfest gemacht. Der Anstieg der Rentenbeiträge bis 2040 konnte gebremst werden und sei um 6 Prozentpunkte geringer als ohne Reformen. Dadurch sei zwar das Rentenniveau um etwa 8 Prozentpunkte gesunken, aber „diese Lücke kann durch die Riester-Rente und betriebliche Altersvorsorge geschlossen werden“, sagt Alexander Erdland, Präsident des Gesamtverbands der Deutschen Versicherungsbranche (GDV).

Der Verband hatte beim Analysehaus Prognos eine Studie in Auftrag gegeben, die den Erfolg der Reformen von 2001 & Co. prüfen sollte. Das Ergebnis: Ohne die Reformen läge der Beitragssatz schon heute um 1,6 Prozentpunkte höher – bei 20,3 Prozent statt aktuell 18,7 Prozent. Und bis 2040 würde der Beitrag dadurch nicht auf 29,7 Prozent, sondern nur auf 23,8 Prozent steigen. „Die Rentenreformen leisten damit einen großen Beitrag, um die Beitragszahler zu entlasten“, sagt Oliver Ehrentraut, Leiter Volkswirtschaft bei Prognos.

Auf der anderen Seite sinkt, wie von der Politik vorgesehen, das Rentenniveau schrittweise stärker ab. Schon heute liegt es 3 Prozentpunkte niedriger, als es ohne Reformen der Fall gewesen wäre. Im Jahr 2040 beträgt der Unterschied dann voraussichtlich 8,3 Prozentpunkte (41,9 statt 50,2 Prozent).

Riester und bAV können Rentenlücke schließen

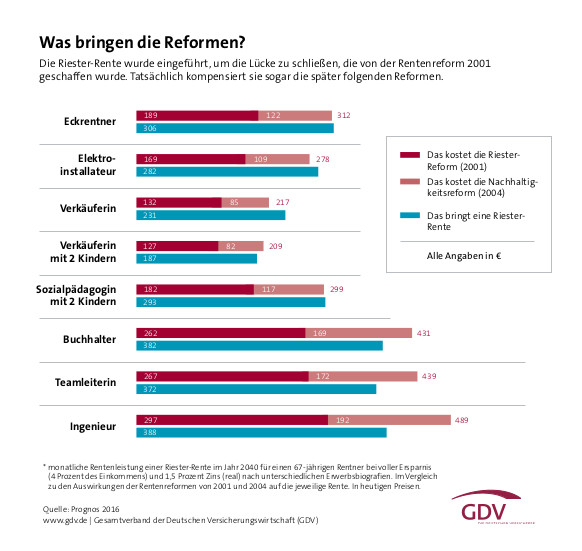

Schaffen es aber Riester-Rente und betriebliche Altersvorsorge (bAV), diese Lücke zu schließen? Laut Studie: ja. Während ein Rentner mit 47 Beitragsjahren infolge der Riester-Reform 2040 voraussichtlich 189 Euro weniger Rente bekommt, erhält er aus einer voll besparten Riester-Rente eine monatliche Leistung von 306 Euro – oder 294 Euro aus einer vergleichbaren Betriebsrente. „Die durch die Riester-Reform von 2001 entstehende Rentenlücke wird durch die geförderte Altersvorsorge erfolgreich geschlossen“, meint Erdland.

Allerdings haben weitere Reformen seither dazu geführt, dass das Versorgungsniveau stärker sinkt. „Die Riester-Rente kann diese zusätzlichen Lücken nicht immer schließen“, gibt Prognos-Experte Ehrentraut zu Bedenken. Das liege in erster Linie an den zusätzlichen Belastungen durch die Einführung des Nachhaltigkeitsfaktors 2004. Die Riester-Rente fange zwar auch das überwiegend auf. Aber die Fixierung der steuerlichen Förderung auf einen Höchstbetrag von 2.100 Euro, hindere die Sparer daran, ihre Verträge im notwendigen Umfang zu besparen.

Verbreitung der geförderten Produkte

Und wie viele Leute greifen nun zu Riester und zur Betriebsrente? Laut Studie haben 53,7 Prozent der Menschen, die in der gesetzlichen Rentenversicherung versichert sind, eine bAV oder Riester-Rente. 20 Prozent besitzen eine Riester-Rente, 22,7 Prozent eine bAV – und 11 Prozent haben beides.

Von den verbleibenden 46,3 Prozent, die keine Riester-Rente oder bAV haben, sorgt rund die Hälfte (22,4 Prozent) noch über Lebens- und Rentenversicherungen, Immobilien oder Wertpapiere vor. 23,9 Prozent der Versicherten besitzen hingegen neben der GRV keine weitere Altersvorsorge.