Der scharfe Wettbewerb in der Berufsunfähigkeitsversicherung (BU) habe bei den Versicherern „Spuren hinterlassen“, teilt die Ratingagentur Franke und Bornberg auf Basis ihrer Studie „BU-Stabilität 2016“ mit. Die „Kernschmelze“ der Zinsen schmälere die Marge und erhöhe den Druck zusätzlich, meinen die Analysten, die für ihre aktuelle Studie insgesamt 57 Unternehmen unter die Lupe genommen haben.

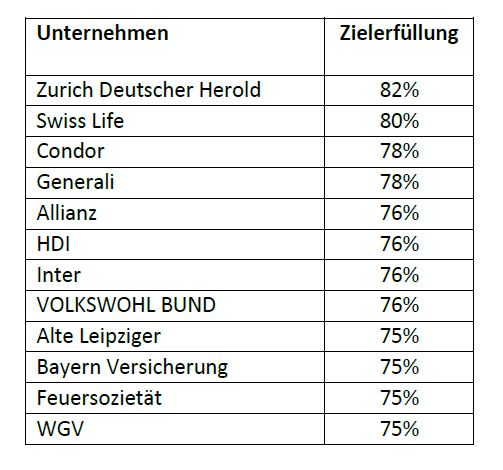

Von den 44 Gesellschaften, die eine Gesamtbewertung erhalten haben, erreicht gut jede vierte einen Platz in der Spitzengruppe (siehe Tabelle). An dreizehn Versicherer vergibt Franke und Bornberg jedoch nur Teilbewertungen, „weil wesentliche Daten bezüglich Prämienkalkulation, Annahmegrundsätzen und/oder Bilanzkennzahlen nicht ermittelt werden konnten“.

Die Marktbeobachter haben für ihre Analyse die Beitragskalkulation der BU-Versicherer für das Jahr 2016 anhand verschiedener Berufsgruppen untersucht. Dabei sei man zu „erstaunlichen Ergebnissen“ gekommen. Die Bandbreite beim Brutto- wie auch beim Zahlbeitrag sei enorm, heißt es. Als Vergleichswert dient den Analysten das jeweilige Beitragsmittel der 20 bedeutendsten BU-Versicherer. „Davon weichen die Beiträge in der Spitze um 50 Prozent (brutto) beziehungsweise 30 Prozent (netto) ab, in Ausnahmefällen sogar darüber hinaus“, lautet das Fazit.

Bei Franke und Bornberg betrachtet man diese Entwicklung mit Sorge. „Der Markt ist sehr umkämpft, da sich aufgrund der Zinskrise viele Versicherer auf das Biometrie-Segment konzentrieren wollen. Daher wird zunehmend sehr aggressiv kalkuliert“, stellt Michael Franke, Geschäftsführer von Franke und Bornberg fest. So gebe es Versicherer, die nur die Hälfte der marktüblichen Durchschnittsprämie aufrufen würden.

„Deutliche Tendenzen zur Unterkalkulation“

„Ein solches Pricing ist nicht allein mit einer strengen Risikoselektion zu rechtfertigen“, kritisiert Franke. Die Prämiengestaltung zeige „deutliche Tendenzen zur Unterkalkulation“ und gefährde auf diese Weise die Stabilität. „Die Freude über einen günstigen Beitrag könne schnell in eine böse Überraschung umschlagen, wenn Versicherer ihren Zahlbeitrag erhöhen müssten“, so Franke weiter.

Doch wie kann nun ein Vermittler erkennen, inwieweit ein Versicherer in der Lage ist, sein BU-Geschäft langfristig stabil zu betreiben? Um diese Frage zu beantworten hat Franke und Bornberg einen „Stabilitätsindex“ aufgestellt. Dabei werden die Ergebnisse aus einzelnen Teilbereichen gewichtet und zu einem Gesamtindex zusammengeführt (siehe Tabelle). Mit dem neuen Stabilitätsindex schaffe man „ein Gegengewicht zum Preiswettbewerb“, so Franke und Bornberg. Denn der Index untersuche nicht nur den Status quo, sondern berücksichtige auch „Merkmale mit Wirkung auf die Zukunft“.

BU-Experte Franke erläutert den Zusammenhang so: „Müsste ein Versicherer seine deklarierten Überschüsse auf breiter Front senken und damit die Zahlbeiträge erhöhen, wäre die weitere Entwicklung absehbar.“ Demnach zeigt sich in der privaten Krankenversicherung bereits, wie Vermittler und Kunden in diesen Fällen reagierten, so Franke: „mit gezielter Umdeckung gesunder Kunden“. Mittel- bis langfristige Konsequenz sei eine „Entmischung des Kollektivs und damit eine weitere Beschleunigung der Talfahrt“. Er halte eine solche Entwicklung bei einzelnen Versicherern für möglich, so der Analyst, „wenn nicht sogar wahrscheinlich“.

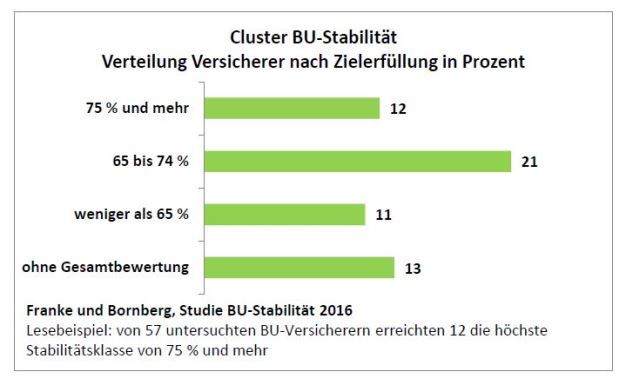

Franke und Bornberg ermittelt für jedes Wertungskriterium eine Kennzahl im Bereich zwischen 0 und 100 (100 = Maximalerfüllung) als Maßstab für die Fähigkeit eines Unternehmens, sein BU-Geschäft langfristig stabil betreiben zu können. Die Ergebnisse der Teilbereiche werden gewichtet und zum obigen Gesamtindex zusammengeführt.

Gleichwohl können die meisten Versicherer im Bereich „Finanzielle Stabilität“ punkten, berichten die Studienautoren. Dabei haben die Analysten nach eigenen Angaben vor allem Unternehmenskennzahlen bewertet: 18 Gesellschaften erreichen demnach mindestens 75 Prozent, weitere 14 mindestens 70 Prozent. Kein einziges Unternehmen, für das Kennzahlen ausgewertet werden konnten, liegt unterhalb der Schwelle von 50 Prozent. Aufschlussreich sind den Autoren zufolge die Einzelwerte: Die Eigenmittelquote beträgt demnach in 2015 im Mittel 10,06 Prozent bei einer Bandbreite von 4,75 bis 44,11 Prozent. 14 Versicherer erreichen mehr als zehn Prozent.

Die Nettoverzinsung laut Bafin-Berechnungsmethode liegt für 2015 im Durchschnitt bei 4,05 Prozent, die Bandbreite zwischen 2,6 bis 5,4 Prozent. „Aber reicht die Nettoverzinsung auch für die deklarierten Zinsüberschüsse?“, geben die Autoren zu Bedenken. Bei sechs Versicherern war das nicht der Fall. Der durchschnittliche Spread betrug 0,92 Prozentpunkte.

Fragen nach Tätigkeitsanteilen öffneten „Manipulationen Tür und Tor“

Damit nicht genug, üben die Autoren auch harsche Kritik an der Praxis, wie die Versicherer das berufliche Risiko ihrer Kunden einschätzen. Die Einschätzung des beruflichen Risikos sei – neben der Gesundheitsprüfung – „eine tragende Säule der Antragsprüfung“.

Um noch feiner differenzieren und damit noch günstiger anbieten zu können, nutzten Versicherer vielfach ein Scoring-Modell, das sich am Anteil der kaufmännischen beziehungsweise körperlichen Tätigkeit und manchmal auch der Reisetätigkeit orientiere. So kommt die Studie zu der Erkenntnis, dass davon inzwischen rund 80 Prozent der Versicherer Gebrauch machten. Den Analysten gefällt das gar nicht: Fragen nach Tätigkeitsanteilen öffneten Manipulationen „Tür und Tor“ und bergen das Risiko, dass der Beitrag unter der Bedarfsprämie bleibt“.

Diese Gefahr steige weiter, sofern für Vermittler und Verbraucher „Sprungstellen“ erkennbar werden, „deren Überschreiten zu überproportionalen Steigerungen des Beitrages führt“. Hier sei absehbar, so Franke und Bornberg, „dass Angaben optimiert werden, um eine günstige Einstufung zu erlangen – regelmäßig zum Nachteil der kalkulierten Risikoverteilung im Versicherungskollektiv“.

Kritik an hohen Dynamiksätzen ohne zusätzliche Gesundheitsprüfung

Als weiteren destabilisierenden Faktor machen die Autoren hohe Dynamiksätze ohne zusätzliche Gesundheitsprüfung aus. Diese bewirkten eine (unkalkulierbare) Risikoerhöhung für das Versichertenkollektiv. Immerhin sieben Versicherer sind nach den Erhebungen von Franke und Bornberg bereit, „zehn Prozent Dynamik ungeprüft in die Bücher zu nehmen“. Negative Selektionseffekte seien hier programmiert, heißt es. Dabei lehre die Erfahrung, mahnen die Analysten, dass sobald sich die versicherte BU-Rente dem bisherigen Nettoeinkommen des Versicherten nähere, steige die Wahrscheinlichkeit eines Leistungsantrags bis hin zu einer Verdoppelung der Antragszahlen insgesamt.

Risikoüberschüsse seien das Ergebnis einer vorsichtigen Kalkulation, heißt es weiter. Sie entstünden nur, „wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft“. „Aber Überschüsse sind nicht naturgegeben“, sagt Franke. „Wir mussten bereits bei 13 Gesellschaften eine Senkung des laufenden Überschusssatzes oder Bonus feststellen. Das ist sicherlich der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist.“ Leidtragende seien die Kunden. Ihr Beitrag steige, ohne dass damit bessere Leistungen verbunden wären.

Quelle: Franke und Bornberg