Garantien in der privaten Altersvorsorge seien teuer, meist schwer verständlich und brächten – vor allem bei länger dauernden Investments – keinen Nutzen für den Anleger. So lautet das Fazit einer aktuellen Studie der Frankfurt School of Finance & Management im Auftrag des britischen Lebensversicherers Standard Life.

Die Studienautoren um Olaf Stotz, Professor für Asset Management an der Frankfurt School, stellten bei ihrer Untersuchung folgende Frage in den Mittelpunkt: „Was kostet in einer einmaligen Geldanlage die Garantie, dass ein Investor am Ende der Anlagedauer mindestens den eingezahlten Sparbetrag zurück erhält?“ – oder kürzer formuliert: Wie teuer kommt dem Sparer der Kapitalerhalt bei einer einmaligen Geldanlage zu stehen?

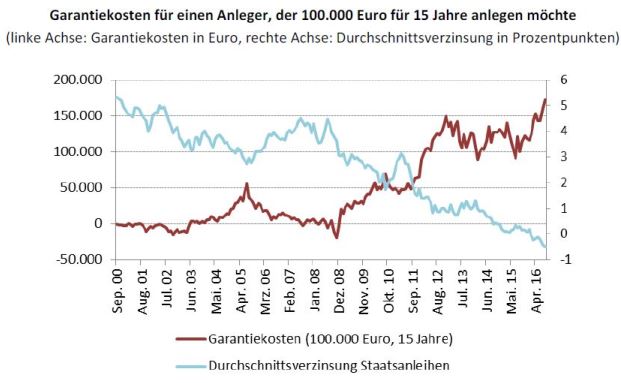

„Die Antwort auf diese Frage hängt von verschiedenen Parametern ab“, sagt Wissenschaftler Stotz, „vor allem vom Zinsniveau am Kapitalmarkt, der Anlagehöhe und -dauer durch den Investor“. Gleichwohl leiten die Autoren folgenden Zusammenhang ab: Je länger die Garantie greift, desto höher sind die Kosten.

Die Kosten zur Absicherung einer Garantie von 100.000 Euro stiegen nach den Berechnungen über eine Laufzeit von 15 Jahren auf rund 170.000 Euro, also das 1,7-fache des eingezahlten Betrages (siehe Grafik). Laufen die Verträge länger, steigen die Kosten demnach sprunghaft an: Bei 25 Jahren betragen sie laut Studie das Vierfache, bei 35 Jahren sogar das Achtfache der eingezahlten Summe.

Wie haben die Wissenschaftler gerechnet? Stotz und sein Team erzeugten nach eigenen Angaben über den Zeitraum September 2000 bis August 2016 für jeden einzelnen Monat 100.000 simulierte Garantiekosten. Dabei habe man sowohl sehr positive als auch sehr negative Entwicklungen sowie zufällige und unerwartete Ereignisse an den Aktienmärkten berücksichtigt.

Im weiteren Verlauf der Untersuchung wurde den durch Garantien abgesicherten Einzahlungsbetrag ein simuliertes, einmaliges Investment in gleicher Höhe an den weltweiten Aktienmärkten gegenüber gestellt.

Wahrscheinlichkeit für Garantiefall nach 35 Jahren „kaum noch messbar“

Dabei ergaben sich folgende Erkenntnisse, berichten die Autoren: Die Wahrscheinlichkeit, dass der Garantiefall tatsächlich eintrete, sei gering. Seit September 2000 traf die Notwendigkeit einer 100-prozentigen Absicherung nur mit einer Wahrscheinlichkeit von 1,2 Prozent ein, heißt es unter Verweis auf historische Berechnungen der Börsenkurse.

Je länger die Anlage in Aktien dauere, desto unwahrscheinlicher sei es, dass die Garantie „gezogen“ werden müsse, berichten die Wissenschaftler: Bei einer Anlage über 25 Jahre trete der Garantiefall nur mit einer Wahrscheinlichkeit von 0,1 Prozent ein, bei mehr als 35 Jahren sei diese „kaum noch messbar“.

„Unsere Studie hat erwiesen, dass die Kosten für eine Kapitalgarantie bei einer langfristigen Einmalanlage nicht nur hoch sind“, so Stotz, „sondern auch, dass das tatsächliche Eintreffen eines Garantiefalls unwahrscheinlich und die Garantieleistung gering ist“.

Der Ökonom zieht daraus den Schluss, dass die Garantiekosten dem Kunden transparent dargestellt werden sollten. Zudem sollte die Entscheidung für oder gegen eine Garantie „individuell erfolgen und nicht für alle Anleger pauschal“.

Johanna Bröcker vom Auftraggeber der Studie – Standard Life Deutschland – findet, dass die Kunden von ihrem Berater auf die „hohen Garantiekosten“ hingewiesen werden sollten, „denn sie verzichten für eine vergleichsweise geringe Garantie auf sehr viel Rendite und gefährden dadurch womöglich ihr Vorsorgeziel“.

Die komplette Studie zum Download gibt es hier.