Unter Androhung von Gewalt erbeuten zwei Einbrecher von einem Mann eine stählerne Rolex-Herrenuhr mit Goldverzierungen, eine weitere Rolex aus Weißgold und Platin sowie eine mit Diamanten besetzte goldene Damenuhr. Nach der Tat fordert der Mann von seiner Hausratversicherung die Erstattung des Wiederbeschaffungswerts für die Uhren in Höhe von 80.000 Euro. Der Versicherer zahlt stattdessen 9.800 Euro für die Stahluhr und zusammen 20.000 Euro für die goldenen Uhren aus.

Das entspricht den Bedingungen, denn dort gilt für Wertsachen, zu denen laut Vertrag „Schmucksachen“ sowie „alle Sachen aus Gold oder Platin“ gehören, eine Begrenzung für die Entschädigung von 20.000 Euro je Versicherungsfall – wenn sich die Sachen nicht in Stahlschränken befunden haben. Und das war hier der Fall.

Der Mann zieht vor Gericht, bleibt aber erfolglos. Die Richter des Oberlandesgerichts Frankfurt ordnen die Klausel für die Wertgrenzen von Wertsachen als wirksam ein (Aktenzeichen 7 U 119/16). Sie sei nicht überraschend, wie das der Kläger einschätzte, sondern weit verbreitete Praxis in der Hausratversicherung. Sie sei auch nicht intransparent, weil eine Definition von „Sachen aus Gold oder Platin“ fehle. Für einen durchschnittlichen Versicherten sei erkennbar, dass hierunter Sachen zu verstehen seien, bei denen wesentliche Teile überwiegend aus Gold bestünden.

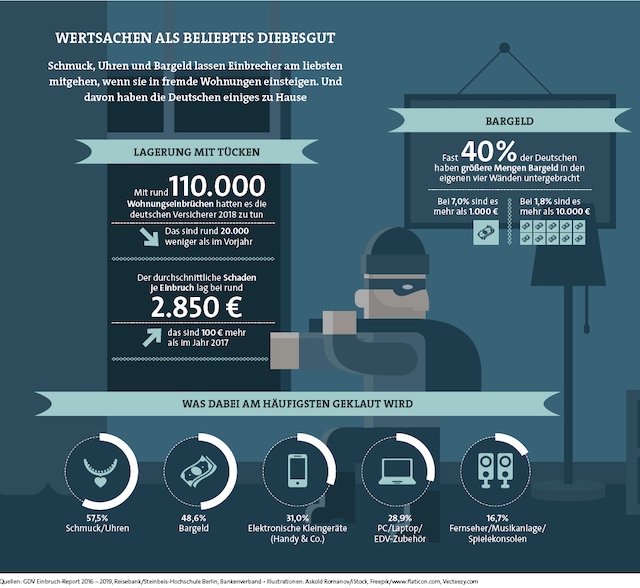

Dieses Urteil vom Juli 2017 verdeutlicht zwei Dinge: Die Erstattung von Wertsachen in einer Hausratversicherung ist erstens oft begrenzt. Die pauschale Grenze liegt meist bei rund 30 bis 40 Prozent der Versicherungssumme. Darüber hinaus gelten aber in aller Regel weitere Deckel für bestimmte Gegenstände wie Schmuck oder Bargeld, die sich nicht in einem Safe befinden. So sind in vielen Tarifen Wertsachen zum Beispiel bis 40.000 Euro mitversichert (bei 100.000 Euro Versicherungssumme), Bargeld außerhalb von Safes dann aber nur bis 1.500 Euro. Und das ist Versicherten zweitens nicht immer ganz klar.

Wertsachen nicht immer ausreichend versichert

Hier muss der Berater also entsprechend aufklären – und kann so auch gleich Haftungsrisiken für sich minimieren: „In den meisten Fällen ist der pauschal versicherte Wertsachenanteil absolut ausreichend“, sagt Björn Olbrich, Geschäftsführer des Maklerunternehmens TBO aus Kaarst. „Darin liegt allerdings eine Gefahr für den Berater: Geht dieser ohne Rücksprache mit dem Kunden davon aus, dass die Summe reicht, kann ein erhebliches Haftungsrisiko entstehen“, sagt er. Vor allem bei älteren Kunden sollte detailliert nachgefragt werden, empfiehlt Olbrich, da diese Wertsachen mit hohem Wert besitzen können.

Eine Schwierigkeit, die sich aber manchmal auftut: „Viele Kunden geben nur ungern preis, ob und welche Wertsachen sie besitzen“, sagt Olbrichs Geschäftsführerkollege Tim Becker. „Diese nachvollziehbare Skepsis kann einer vernünftigen Risikobeurteilung im Weg stehen.“ Hier eine entsprechende Vertrauensbasis zu schaffen ist also eine wichtige Aufgabe für Makler.

In welchen Fällen kann es sich aber lohnen, sich von der „normalen“ Hausratversicherung zu lösen und eine spezielle Wertsachenversicherung abzuschließen? Matthias Schenk, Pressereferent der Nürnberger, nennt ein Beispiel. Die Nürnberger hat zwar keine eigenständige Wertsachenpolice, aber eine Schmucksachenversicherung. „Diese wird gerne für ein einzelnes Schmuckstück abgeschlossen, aber natürlich auch für eine größere Anzahl und Werte“, sagt Schenk. „Ganz einfach, um das Tragerisiko einschließlich Verlieren mit abgesichert zu wissen.“

Wenn jemand mit der wertvollen Uhr draußen unterwegs ist, greift sonst nur die Außenversicherung der Hausrat. „Bei uns sind das bis 20 Prozent der Versicherungssumme, maximal aber 20.000 Euro bis zu sechs Monate außerhalb des Versicherungsorts. Wenn bereits vorab ersichtlich ist, dass das nicht reicht, raten wir bei Abschluss zu einer separaten Schmuckversicherung.“

Individuelle Entschädigungsgrenzen

Ein solcher Abschluss bietet sich aber auch für Haushalte mit höherwertigem Hausrat und Wertsachen an, „wenn diese eine hohe Wertsteigerung erlangen können, nach einem Diebstahl leicht einen Marktzugang finden, die Wertsachen der Wertanlage dienen oder aber der Kunde einen besonderen individualisierten Versicherungsschutz für einzelne Wertsachen wünscht“, sagt Florian Naber, Leiter Sach-, Haftpflichtversicherungen Privatkunden bei der Mannheimer.

In der Allgefahren-Deckung Nimbus kann der Kunde die Entschädigungsgrenzen für seine Wertsachen individuell festlegen. „Im Fall einer Entschädigungsgrenze für eine Wertsachengruppe, Kunst etwa, führt der Versicherungsnehmer die Einzelwerte alle Kunstwerke in einer Liste auf und reicht diese ein. Der Versicherer bildet aus den einzelnen Werten die Gesamtsumme ‚Kunstgegenstände‘.“ Damit sei für den Kunden klar, was er versichert hat, mit welcher Gesamtsumme und welche Einzelwerte dahinterstehen.

Unmut im Schadenfall verhindern

Das hilft dann vielleicht auch dabei, Unmut im Schadenfall zu vermeiden. Denn: „Zu Unstimmigkeiten zwischen Versichertem und Versicherer kann es kommen, wenn der Versicherungsnehmer für die Wertsache einen Liebhaberpreis bezahlt hat“, heißt es aus der Produktentwicklung des Anbieters Rhion Digital. „Sofern hierfür kein entsprechender Markt existiert, wird der tatsächliche, gemeine Wert unter dem Liebhaberwert liegen.“