Bäume bis zur Krone im Wasser, von Häusern nur noch die Dächer zu sehen, auf der Autobahn Schlauchboote statt Autos – 2013 war in vielen Teilen Deutschlands Land unten. Zwischen dem 26. Mai und dem 2. Juni fielen in Deutschland 22,76 Billionen Liter Wasser, das ist die Hälfte des Bodensee-Volumens. Im Chiemgau regnete es innerhalb von 48 Stunden 275 Liter pro Quadratmeter – so viel wie sonst im gesamten Monat Juni. Die Folge der Rekordflut: Hunderttausende Menschen verloren ihre Häuser, ihr Hab und Gut war zerstört. Der Schaden belief sich auf rund 1,8 Milliarden Euro.

Wetter-Katastrophen wie diese werden in den kommenden Jahren häufiger vorkommen. So hat der Deutsche Wetterdienst für Hamburg von 1961 bis 2000 einen Anstieg der jährlichen Niederschlagsmenge von 763 auf 808 Millimeter festgestellt. Das Temperaturplus kommt mit 0,8 Grad Celsius im Jahresmittel daher. Laut einer Klimastudie des Versicherungsverbands GDV werden Sturmschäden bis zum Jahr 2100 voraussichtlich um mehr als 50 Prozent zunehmen. Die Zahl der Schäden aus Überschwemmungen könnte sich der Analyse zufolge sogar verdoppeln.

Kosten liegen oft unter 100 Euro

Kommt es zur Überschwemmung im eigenen Keller oder zu Schneeschäden am Dach, gehen die Kosten für die Betroffenen schnell in die Tausende. Schützen kann man sich vor diesem finanziellen Schaden durch eine Elementarschadenversicherung. Sie greift bei Erdbeben, Erdsenkung, Überschwemmung, Schnee- und Eisdruck, Lawinen oder Vulkanausbruch und zahlt die Kosten etwa für Trockenlegung überschwemmter Räume, Reparaturen oder Ersatz des beschädigten Hausrats. In der Regel bieten die Versicherer dieses Produkt als Zusatz zu einer Gebäude- oder einer Hausratversicherung an. Die Kosten liegen oft bei unter 100 Euro im Jahr. Eine andere Variante ist, dass der Elementarschutz bereits in die Wohngebäude- oder Hausratversicherung eingebaut ist und aktiv durch den Kunden abgewählt werden muss, wenn er diesen nicht wünscht.

Trotzdem sind Elementarschadenversicherungen noch nicht sonderlich weit verbreitet. Deutschlandweit liegt der Anteil der Gebäude, die gegen Elementarschäden versichert sind bei nur 36 Prozent. Besonders niedrig ist die Zahl der geschützten Häuser in Norddeutschland: In Bremen sind es 15, in Niedersachen 16, in Hamburg 17 und in Schleswig-Holstein 18 Prozent. Aber die Nachfrage steigt, sagt Christian Waldheim von der Oberösterreichischen Versicherung: „Wir gewinnen mehr und mehr Kunden, die eine Wohngebäudeversicherung mit dieser Absicherung bevorzugen.“

Sturmfluten sind oft ausgeklammert

Wie immer ist der Blick in die Versicherungsbedingung hier allerdings Pflicht. Denn wann die Police im Detail leistet, ist je nach Anbieter sehr unterschiedlich, weiß Versicherungsmakler Matthias Helberg: „Unterschiede gibt es in den versicherten Gefahren, den Auflagen, die Kunden zur Erlangung des Schutzes erfüllen müssen und in der Höhe der Selbstbeteiligung.“

Geht es um die versicherten Gefahren sind Sturmfluten zum Beispiel regelmäßig ausgeklammert. Eine Ausnahme ist hier die Itzehoer. Der norddeutsche Versicherer hat in seiner Wohngebäudeversicherung in der Lux-Varianten den Schutz bei Sturmfluten eingeschlossen. Auch Grundwasser ist in der Regel nicht mitversichert, es sei denn, es ist bis an die Oberfläche des Grundstücks gelangt.

Hausrat höher lagern

Der Versicherungsnehmer muss in der Regel auch mitarbeiten, um Schäden im Ernstfall gering zu halten. So schreiben viele Versicherer vor, dass sie sogenannte Rückstauklappen einbauen und auch funktionstüchtig halten. Unter Rückstau versteht man folgendes: „Ein Rückstau liegt vor, wenn Wasser durch Ausuferung von oberirdischen Gewässern oder durch Witterungsniederschläge bestimmungswidrig aus den gebäudeeigenen Ableitungsrohren oder damit verbundenen Einrichtungen in das Gebäude eindringt.“ Eine Rückstauklappe kann das verhindern, daher ist sie bei vielen Anbietern Pflicht.

Beispiel Barmenia. Dort heißt es in den Versicherungsbedingungen: „Zur Vermeidung von Überschwemmungs- beziehungsweise Rückstauschäden hat der Versicherungsnehmer bei überflutungsgefährdeten Räumen Rückstauklappen anzubringen und funktionsbereit zu halten und Abflussleitungen auf dem Versicherungsgrundstück freizuhalten, sofern der Versicherungsnehmer hierfür die Gefahr trägt. Verletzt der Versicherungsnehmer eine dieser Obliegenheiten, so ist der Versicherer unter den in Paragraf 18 Nummer 4 VGB beschriebenen Voraussetzungen zur Kündigung berechtigt oder auch ganz oder teilweise leistungsfrei.“

Hausrat im Keller wie Fernseher muss bei manchen Versicherern auf einer gewissen Höhe oder in den oberen Etagen gelagert werden. Andere verlangen, dass Kellerräume gefliest sein müssen. Passiert das nicht, kann er die Leistung im Ernstfall kürzen.

Selbstbeteiligung ist unterschiedlich hoch

Ein Blick lohnt sich auch in Sachen Selbstbeteiligung, den die Versicherer sehr unterschiedlich regeln. So heißt es etwa bei der Mecklenburgischen, dass es dort „in der Regel keine Selbstbeteiligung“, gibt. Bei der Huk-Coburg ist dagegen „die Selbstbeteiligung auf 1.000 Euro je Schadenfall begrenzt. Bei Schäden durch Erdbeben beträgt die Selbstbeteiligung 10 Prozent des Schadens – mindestens 500 Euro, maximal 5.000 Euro.“ Die Itzehoer bietet laut Tarifbedingungen einen „flexiblen Selbstbehalt zwischen 2.500 und 20.000 Euro“ an.

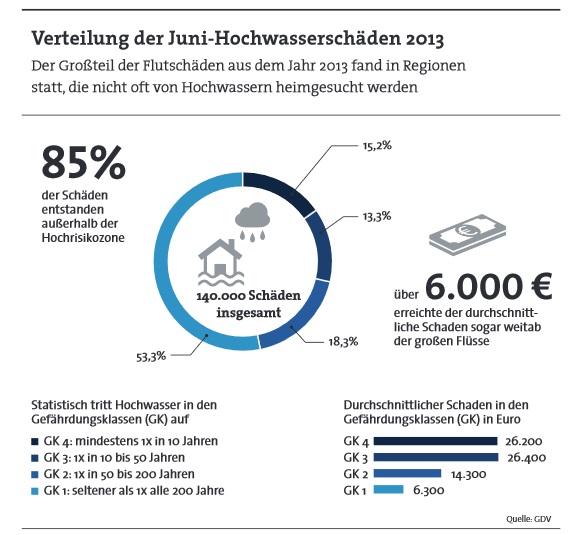

Der Selbstbehalt ist dabei höher, je eher ein Kunde in einer Gefahrenzone wohnt – falls er überhaupt eine entsprechende Police bekommt. In Sachen Überschwemmung gibt es laut dem Zonierungssystem für Überschwemmungen, Rückstau und Starkregen (kurz ZÜRS) vier Zonen, die die Gefahr angeben, wir häufig es in einem Gebiet zum Hochwasser kommt. In der niedrigsten Zone 1 gibt es weniger als alle 200 Jahre Hochwasser, in der höchsten Gefahrenzone 4 komm es mindestens alle 10 Jahre zum Hochwasser.

Folgen des Klimawandels

Auch hier dürfte die Häufigkeit dank des Klimawandels steigen. Die Oberösterreichische hat reagiert: „Die möglichen Folgen des Klimawandels haben wir bei der Tarifierung unserer ZuHaus-Police berücksichtigt“, so Waldheim. „Damit wollen wir nachträgliche Prämienerhöhungen, wie sie zuletzt bei vielen Anbietern vorkam, vermeiden.