Mit dem Jahreswechsel beginnt in der gesetzlichen Pflegeversicherung eine neue Ära. Denn mit Inkrafttreten des zweiten Pflegestärkungsgesetzes (PSG II) zum 1. Januar 2017 gilt dann ein neuer Pflegebedürftigkeitsbegriff. Bisher wurde eine Pflegebedürftigkeit vor allem nach körperlichen Beeinträchtigungen bestimmt – das wurde gerade pflegebedürftigen Menschen mit kognitiven oder psychischen Beeinträchtigungen, Stichwort Demenz, kaum gerecht.

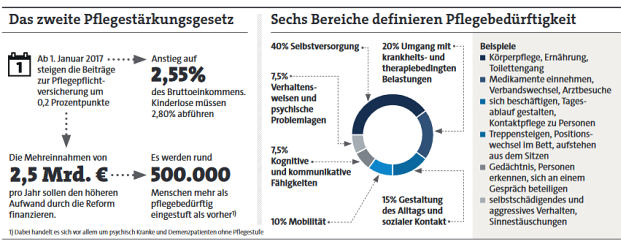

Das wird sich nun ändern. Die Gutachter des Medizinischen Dienstes beurteilen jetzt, wie selbstständig jemand in seinem Alltag noch handeln kann. Sechs verschiedene Bereiche spielen dabei eine Rolle: wie mobil jemand ist, wie gut jemand noch Dinge verstehen und kommunizieren kann, wie sich jemand verhält, ob sich Personen selbst versorgen können und auch in der Lage sind, Medikamente zu nehmen oder zum Arzt zu gehen, und schließlich, ob und wie gut es noch gelingt, den Tagesablauf zu gestalten und mit anderen Menschen in Kontakt zu bleiben.

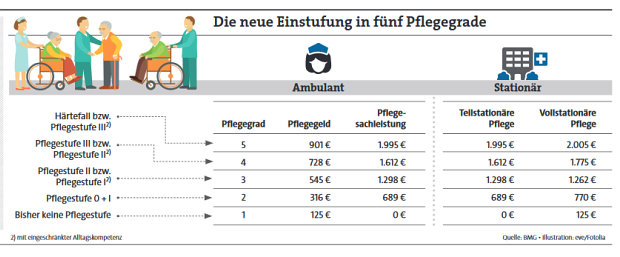

Anhand dieser Messlatte stufen die Gutachter die pflegebedürftigen Personen dann in fünf Pflegegrade ein – die bisherigen drei Pflegestufen sind Geschichte. Wer bisher in eine Pflegestufe eingeordnet war, muss sich nicht neu begutachten lassen, es erfolgt eine automatische Einteilung in einen der Pflegegrade. Beispiel: Wer bisher in Pflegestufe III eingeordnet war, wird nun dem vierten Pflegegrad zugeteilt. Für die vollstationäre Pflege gibt es dann vom Staat 1.775 Euro statt bisher 1.612 Euro.

Welche Folgen wird die Pflegereform haben? Das Bundesgesundheitsministerium geht davon aus, dass rund 500.000 Menschen nun als pflegebedürftig eingestuft werden, die es vorher per Definition nicht waren. Auch die Leistungen werden tendenziell steigen. Um das einigermaßen aufzufangen, müssen die Bundesbürger ab 1. Januar 2017 höhere Beiträge zur gesetzlichen Pflegeversicherung zahlen. Um 0,2 Prozentpunkte geht es nach oben auf 2,55 Prozent des Bruttoeinkommens. Kinderlose müssen mit 2,80 Prozent etwas mehr abführen.

Trotz aller Verbesserungen – wer glaubt, die gesetzliche Pflegeversicherung sei nun ein Vollkaskoschutz, irrt: „Auch nach dem Inkrafttreten der Pflegereform reicht die Pflegepflichtversicherung nicht aus, um die Kosten der Pflegebedürftigkeit zu decken. Private Absicherung bleibt notwendig“, sagt Marcel Röttgen, Leiter der Abteilung Produktmanagement Ergänzungsversicherung bei der Ergo. „Heute denken viele Menschen, dass die Pflegepflichtversicherung analog der Krankenversicherung alle Leistungen abdeckt. Dies ist aber nach wie vor nicht richtig.“

An diesem Glauben ist die Politik hierzulande nicht ganz unschuldig, findet Stefan M. Knoll, Vorstandsvorsitzender der Deutschen Familienversicherung (DFV). Zwar sei es keinesfalls Sache des Staats, die vollständige Absicherung seiner Bürger zu übernehmen. „Das Schlimme ist jedoch, dass die Politik diese Realität nicht ausspricht und den Anschein erweckt, dass das PSG II vor Altersarmut und finanzieller Überbelastung schützt. Das tut es jedoch nicht.“

Lücken bleiben auch nach der Reform

Ein Beispiel dafür liefert die Allianz: Knapp ein Drittel der Pflegebedürftigen lebt derzeit in einem Heim – eine teure Angelegenheit. 3.250 Euro im Monat kostet ein vollstationärer Pflegeheimplatz im Schnitt, in Großstädten teils deutlich mehr. Von diesen Kosten deckt die gesetzliche Pflegeversicherung – je nach Pflegestufe oder dann Pflegegrad – nur einen Teil ab. Derzeit sind das 1.612 Euro, in Härtefällen 1.995 Euro, nach der Reform bis zu 2.005 Euro. Für den Rest müssen die Betroffenen selbst aufkommen.

Eine private Pflegezusatzversicherung ist daher in den Augen vieler Experten eine Pflichtversicherung. Produkte, um die finanziellen Folgen einer Pflegebedürftigkeit abzusichern, gibt es viele. Wie ändern sich diese aber nach der Reform? Werden sie angepasst? Gibt es komplett neue? Und was passiert mit den Beiträgen? Das haben wir einige Versicherer gefragt.

„Unsere PflegetagegeldTarife Pflegetagegeld Best und die geförderten PflegeBahrTarife werden mit Inkrafttreten der Gesetzesänderung automatisch zum 1. Januar 2017 umgestellt“, heißt es bei der Allianz. Und weiter: „Das bedeutet, der Versicherungsschutz bemisst sich in Zukunft an den neuen fünf Pflegegraden. Durch die Umstellung auf Pflegegrade erweitern sich auch tendenziell die Leistungen der Tarife. Wie auch bei den Pflegestufen erhält der Versicherte dann je nach Pflegegrad einen Anteil des versicherten Tagessatzes.“

Bei den neuen AllianzPflegerententarifen sei man derzeit noch in der Prüfung. Auf die bestehenden Verträge der Produkte „Pflege Rente“ und „Pflege Police Flexi“ habe die Gesetzesänderung keine Auswirkung. Die Leistungsauslöser blieben unverändert, und auch die Beiträge änderten sich nicht, da sie für die komplette Laufzeit garantiert seien.

Höhere Leistung und höhere Beiträge

Prinzipiell werde es aber in der privaten Pflegeversicherung wegen der höheren Leistungen auch zu höheren Beiträgen kommen. Die Allianz hat das für ihr Pflegetagegeld Best (Tarif PZTB03) mal überschlagen: „Die preislichen Auswirkungen im Neugeschäft sind sehr gering. So liegt die Anpassung der Neugeschäftsbeiträge in den Altersgruppen 30 bis 70 bei rund 2,0 bis 4,5 Prozent“, so eine Sprecherin.

Auch die Hallesche rechnet tendenziell mit Beitragserhöhungen ab dem kommenden Jahr: „Die Reform führt in der Summe zu einer höheren Leistung in der Pflegepflichtversicherung. Das liegt unter anderem daran, dass viele Menschen früher als bisher Leistungen erhalten werden. Das geht natürlich nicht beitragsneutral“, sagt Vorstandsmitglied Wiltrud Pekarek.

Keine komplett neuen Produkte

Komplett neue Produkte will der Versicherer nicht anbieten. Alle Pflegetarife, deren Leistungen sich von der Einstufung in der Pflegepflichtversicherung ableiten, werden aber angepasst. Dabei werde man darauf achten, „dass die Umstellung von Pflegestufen auf Pflegegrade für die Menschen nicht zu erheblichen Beitragserhöhungen führt“, so Pekarek.

Die DKV hat 2015 in Hinblick auf die Änderungen durch das zweite Pflegestärkungsgesetz extra einen neuen Tarif auf den Markt gebracht, der mit dem gesetzlichen Schutz sozusagen mitwächst. „Der PflegeVerdoppler PZU100 verdoppelt die Leistungen der Pflegepflichtversicherung und passt sich so automatisch an die jetzige und an alle künftigen Pflegereformen an“, sagt ErgoMann Röttgen.

Zinsproblematik trifft auch Pflege-Anbieter

Nach dieser Bauart funktioniert auch die Deutschland-Pflege der DFV. Auch hier lassen sie sich staatlichen Leistungen verdoppeln oder verdreifachen. Anfang 2017 will man aber ein neues Produkt auf den Markt bringen, meint Knoll. Auch er weist dabei auf mögliche Preissteigerungen hin – aber nicht nur alleine wegen der tendenziell höheren Leistungen.

„Auch die Pflegezusatzversicherung unterliegt der Zinsproblematik, weil hier die eingesammelten Kundengelder angelegt werden müssen“, so Knoll. „Eine Reduzierung des einkalkulierten Zinssatzes um 0,5 Prozent bedeutet eine Beitragssteigerung von rund 8 Prozent.“ Würden die Prognosen der Europäischen Zentralbank (EZB) stimmen, würde bald alles teurer.

Aus diesem Grund hält es Amar Banerjee, Mitglied der Geschäftsführung und Leiter der Versicherungsproduktion von Swiss Life Deutschland, für sinnvoll, noch in diesem Jahr aktiv zu werden. „Aktuell ist es sogar gleich doppelt sinnvoll, sich mit dem Abschluss einer selbstständigen Pflegeversicherung noch gute Konditionen zu sichern“, glaubt er. Hier gelte ganz klar: je früher der Abschluss, desto besser. Beim Swiss Life Pflege & Vermögensschutz gebe es dafür die Umstellungsoption. „Sie sorgt dafür, dass Kunden die Police ohne erneute Gesundheitsprüfung später auf neue Produkte umstellen können.“

Ob man noch in diesem oder im kommenden Jahr eine private Pflegeversicherung abschließen sollte, müssen Kunden mit ihrem Berater genau prüfen. Aber: Für Makler ist das nicht immer leicht. „Es ist oft ein schwieriges, weil hochemotionales Thema“, sagt SwissLifeMann Banerjee. „Die wenigsten Menschen sind bereit, sich mit der eigenen Pflegebedürftigkeit frühzeitig auseinanderzusetzen.“

Ein schwerer Fehler, findet Walter Capellmann. Denn: „Pflege und Trauerfall können auch in jungen Jahren beispielsweise in Folge eines Unfalls oder einer schweren Krankheit eintreten“, so der Hauptbevollmächtigte der Monuta N. V. Niederlassung Deutschland. „Insofern sind Pflege und Trauerfall generationenübergreifende Themen, die heute Bestandteile jeder umfassenden Vorsorgeberatung sein sollten.“

Großes Potenzial für Pflege-Absicherung

Wie können Berater aber dieses Thema ansprechen? Capellmann: „Viele wichtige Vorsorgethemen sind häufig nicht geklärt: Patientenverfügung und Vorsorgevollmacht, Sorgerechtsverfügung, Nachlassregelung und eben die Vorsorge für Pflege und Trauerfall. Makler und Vermittler sollten ihre Kunden bei der Klärung dieser Fragen unterstützen und sich auf diesem Wege als Vorsorgeexperte positionieren.“

Das lohnt sich, meint DFVMann Knoll: „Gerade einmal 5 bis 7 Prozent der Deutschen haben eine private Pflegezusatzversicherung abgeschlossen. Ein größeres Absatzpotenzial kennt keine andere Form der privaten Vorsorge.“