Nicht allzu oft passt das alte Sprichwort „Der Gewinn liegt im Einkauf“ derart genau wie bei Anleihen. Bei diesen Wertpapieren steht, abgesehen von einigen speziellen Ausnahmen alles fest: Zins, Laufzeit, Währung, Rückzahlbetrag. Das Einzige, was sich verändern kann, ist der Kurs. Und je niedriger der liegt, desto günstiger bekommt man das Papier – und desto höher liegt deshalb dessen Rendite. Und umgekehrt.

Ärgerlich wird es nur dann, wenn man schon gekauft hat und die am Markt üblichen Renditen plötzlich steigen. Sagen wir, weil die Inflation außer Rand und Band gerät und Anleger deshalb mehr fordern. Oder weil die Zentralbank aufhört, Anleihen zu kaufen. Steigen die Renditen, weil die Kurse sinken, oder sinken die Kurse, weil die Renditen steigen? So richtig lassen sich Ursache und Wirkung nicht immer auseinanderhalten.

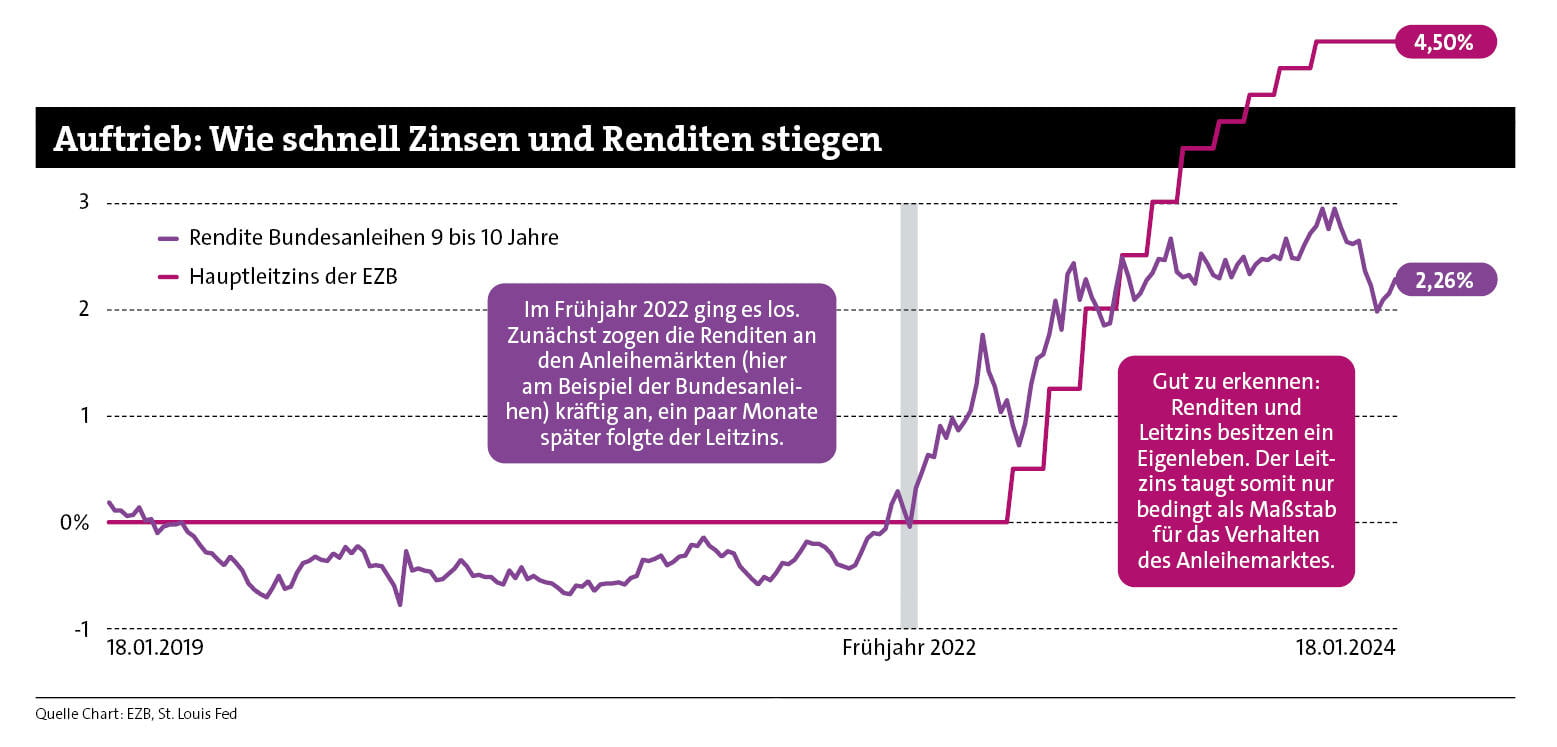

Was nichts daran ändert, dass genau dieser Fall im Frühjahr 2022 eingetreten ist. Die Grafik zeigt, wie schnell und heftig die Renditen der neun bis zehn Jahre laufenden Bundesanleihe anzogen, und zwar schon Monate bevor sich der Leitzins der Europäischen Zentralbank (EZB) das erste Mal seit Jahren regte.

Das galt nicht nur für Bundesanleihen, sondern querbeet am gesamten Anleihemarkt. Weshalb entsprechend flächendeckend die Kurse sanken. Schnell und tief. In den Bilanzen der Versicherer sorgte das für Turbulenzen. Die jahrelang sinkenden Anleiherenditen hatten die Kurse steigen lassen. Damit waren viele Papiere am Markt mehr wert als die Versicherer noch dafür bezahlt hatten. Stille Reserve nennt man das. Sie ist so lange still, bis der Versicherer die Papiere verkauft und den Kursgewinn realisiert.

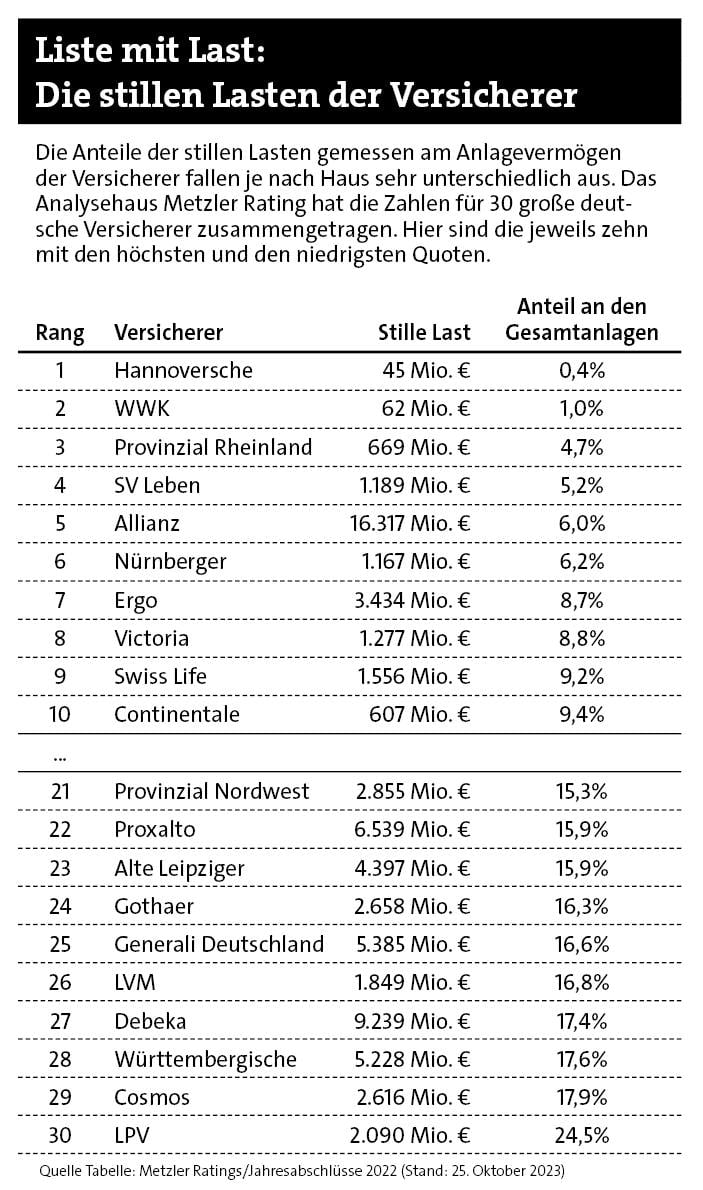

Das Ausmaß war beträchtlich. Der Finanzanalyst Marco Metzler, der die Agentur Metzler Ratings betreibt, schätzt die stillen Reserven per Ende 2021 auf branchenweit 155 Milliarden Euro. Ein Jahr später seien daraus stille Lasten von etwa 110 Milliarden Euro geworden.

Schlägt das sofort in die Bilanz ein und sorgt für Druck? Nein, denn das Handelsgesetzbuch (HGB) erlaubt für solch langfristige Anlagen das sogenannte gemilderte Niederstwertprinzip. Dann muss der Versicherer den Verlust nicht gleich abschreiben, sondern darf die Papiere zum Einkaufskurs in der Bilanz stehen lassen. Damit schwebt sozusagen ein Verlust in der Luft, die bereits erwähnte stille Last.

Die ist zunächst nicht dramatisch, denn die Papiere werden ja trotzdem zum vereinbarten Termin und Betrag zurückgezahlt (so denn die Schuldner liquide bleiben, aber davon gehen wir mal aus). Schwierig wird es nur dann, wenn man gezwungen wird, sie zu verkaufen. Erst dann loggt man den Verlust ein.

Das ist die Ausgangslage, und natürlich bleibt die Frage, wie es weitergeht. Zunächst sieht es danach aus, dass der Kursrutsch am Anleihemarkt gestoppt ist. Wie die Grafik oben auch zeigt, hat sich die Rendite der Bundesanleihe – im Gegensatz zum Leitzins der EZB – im gesamten Jahr 2023 nur seitwärts bewegt. Damit dürften die ganz bösen Überraschungen in den Geschäftsberichten für 2023 ausbleiben.

Seite 2: Unschöner Domino-Effekt auf der Suche nach Anlegergeld

Ebenfalls recht gelassen zeigen sich auch die Mathematiker von der Deutschen Aktuarvereinigung (DAV). Deren Chef, Maximilian Happacher, verkündete im Mai 2023: „Stand heute ist die Lage nicht bedrohlich.“ Sein Argument: Die Kunden blieben ruhig und zwangen die Versicherer eben nicht dazu, stille Lasten übermäßig aufzulösen. In der Tat war die Stornoquote für Lebensversicherungen von 2,57 Prozent im Vorjahr auf 2,51 Prozent im Jahr 2022 gesunken, meldete etwas später der Branchenverband GDV. Es sieht also tatsächlich so aus, als würde sich das bewahrheiten, was Happacher sagte: „Stille Lasten lösen sich von selbst auf.“

Finanzanalyst Marco Metzler sieht das Ende der Fahnenstange hingegen noch nicht erreicht. Im Rahmen seiner „LV-Qualitätsratings 2023“ schätzte er, dass die stillen Lasten netto – also nach Abzug der stillen Reserven – bis Ende 2023 auf 200 Milliarden Euro gestiegen sein könnten. Das wären dann 20 Prozent, gemessen am gesamten Kapitalbestand. „Ein Lebensversicherer mit stillen Lasten in Höhe von 20 Prozent kann keinesfalls mit einem positiven ESG-Rating rechnen. Das heißt, er disqualifiziert sich damit sowohl bei institutionellen als auch bei privaten Investoren und Kunden.“ Mit anderen Worten: Es könnte ein unschöner Domino-Effekt auf der Suche nach Anlegergeld entstehen. Die jüngsten Zahlen von Metzlers Analyse finden Sie hier.

Um gegenzusteuern oder zumindest vorzubeugen, gibt es ein paar Maßnahmen. Eine davon ist es, Anlagen zwar mit Verlust zu verkaufen, auf die Art aber auch aufzuräumen und Geld für rentablere Anlagen und Risikotragfähigkeit freizubekommen. Diese realisierten stillen Lasten sind mit ein Grund, dass die Nettoverzinsung der Kapitalanlagen branchenweit laut GDV von 3,57 Prozent im Vorjahr auf 2,16 Prozent im Jahr 2022 regelrecht einbrach. Und zwar trotz Zins- und Renditewende.

Ein Beispiel für solche Maßnahmen ist der noch junge Lebensversicherer Die Dortmunder. Er weist für 2022 wegen realisierter stiller Lasten eine Nettoverzinsung von minus 13,0 Prozent aus. Allerdings zog die durchschnittliche Verzinsung der übrigen Anlagen, abseits von Sondereffekten, im selben Jahr von 1,3 auf dann 2,8 Prozent an. Auf Anfrage erklärt Pressesprecherin Simone Szydlak: „Dafür haben wir im Wesentlichen Renten-ETFs verkauft und Investitionen in börsennotierte Anleihen getätigt.“ 2023 war man damit übrigens durch. Zum Jahresende hatte die Dortmunder wieder mehr stille Reserven als Lasten, per Saldo in Höhe von 4,3 Prozent aller Anlagen.

Eine weitere Methode, um stille Lasten abzubauen, bietet die Zinszusatzreserve (ZZR). Sie mussten Lebensversicherer seit 2011 aufbauen, um die Zinsgarantien aus Altverträgen auch in Niedrigzinszeiten erfüllen zu können. Seitdem sind viele solcher Verträge ausgelaufen, und die Zinsen liegen wieder im zählbaren Bereich. Damit können die Versicherer die bis Ende 2021 angesammelten 96 Milliarden Euro anderweitig nutzen. Allerdings nur schrittweise 4 bis 5 Milliarden Euro pro Jahr, schätzt man bei der Rating-Agentur Assekurata, wenn sich das Zinsniveau jetzt stabil hält.

Seite 3: Am Ende ist alles ein großer Balance-Akt

Aber bauen sie damit wirklich stille Lasten ab? Zumindest nicht komplett, denn dann würden die Überschussbeteiligungen erst einmal weiter niedrig bleiben. Stattdessen begann im späten Herbst ein Reigen aus Nachrichten darüber, wie die Häuser ihre Überschüsse für 2024 erhöhen. Mutmaßlich mit Hilfe der ZZR. Das ist ihnen nicht zu verdenken, schließlich müssen sie mit den nun wieder lukrativen Festgeldern der Banken und mit Geldmarktfonds mithalten, die inzwischen gut und gerne über 4 Prozent Zinsen bieten. Es geht darum, die Stornoquote im Griff zu behalten.

Am Ende zählt die Balance, damit Risiken überschaubar bleiben, Kunden im Haus bleiben oder gar neu hinzukommen und Renditen fließen. Alles greift ineinander, vieles bedingt einander. Wer das alles besonders gut hinbekommen hat, werden die Geschäftszahlen für 2023 zeigen.

Einen direkten Ansatz, um stille Lasten mit der Stornoquote zu verknüpfen, hat übrigens die Debeka gefunden. In ihren Bedingungen zu privaten Rentenversicherungen steht eine Klausel, die einen zusätzlichen Abschlag vom Rückkaufswert festlegt. Und zwar immer dann, wenn der Vertrag noch lange laufen würde und der aktuelle Marktzins kurz zuvor stark gestiegen ist und somit weit über dem durchschnittlichen Zins der vergangenen Jahre liegt. Im höchsten Fall beträgt der Abschlag 15 Prozent, im niedrigsten Fall null.

So nachvollziehbar das in Hinblick auf die stillen Lasten auch sein mag, für abspringende Kunden ist es weniger erfreulich. Weshalb sich die Debeka den Zorn der Verbraucherschützer zuzog – die Verbraucherzentrale Hamburg hat auf Unterlassung geklagt. Die Regelung erfülle „nicht die vom Gesetzgeber geforderte Bezifferung und Angemessenheit des Abzuges“, lässt sie verlauten.

Die Debeka indes hatte schon die im Mai verlangte Unterlassungserklärung nicht abgegeben und will sich auch gegen die Klage wehren. Der Stornoabzug diene dem Schutz des Versichertenkollektivs vor Spekulationen des Einzelnen aufgrund von Veränderungen am Kapitalmarkt, teilt sie mit. Der vereinbarte Stornoabzug sei „ausreichend transparent“ und erfülle die gesetzlichen Anforderungen. Ende offen.