Nur gucken, nicht wohnen. So lässt sich derzeit recht treffend die Lage auf den Wohnungsmärkten deutscher Großstädte beschreiben. Im Schnitt 77 Interessenten stehen laut Immobilienscout24 bei einer zu vermietenden Wohnung in München vor der Tür, in Stuttgart 75, in Köln 53, in Freiburg 51, in Berlin 33 und in Hamburg 32. Im Schnitt.

Bezahlbarer Wohnraum ist knapp in deutschen Großstädten. Dagegen wollte die Große Koalition etwas tun und hat unter anderem eine Art Eigenheimzulage 2.0 ins Leben gerufen: das Baukindergeld. Damit will die Bundesregierung Familien unterstützen, die zum ersten Mal Wohneigentum erwerben, also eine Wohnung oder ein Haus kaufen oder bauen. In der Mieterrepublik Deutschland soll das wieder ein starkes Signal zugunsten des selbst genutzten Wohneigentums setzen und dabei helfen, erfolgreich Vermögen aufzubauen und die Altersvorsorge zu stärken.

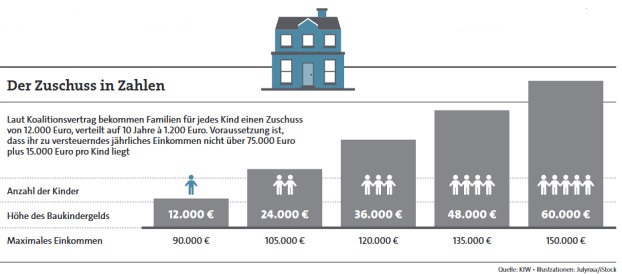

Seit dem 18. September 2018 können Familien das Baukindergeld bei der Kreditanstalt für Wiederaufbau (KfW) beantragen. Voraussichtlich ab März 2019 wird dann ausgezahlt – und zwar 1.200 Euro pro Kind und Jahr über einen Zeitraum von zehn Jahren. Voraussetzung ist, dass das zu versteuernde Haushaltseinkommen nicht über 75.000 Euro pro Jahr plus 15.000 Euro pro Kind liegt (siehe auch Grafik unten).

„Darin sind sowohl Familien und Alleinerziehende mit niedrigen Einkommen als auch solche mit mittleren Einkommen enthalten – das ist zu begrüßen“, beurteilt Immo Dehnert, Pressesprecher der Wüstenrot & Württembergischen, die Initiative der Großen Koalition. „Insbesondere Schwellenhaushalte, die mit ihren finanziellen Möglichkeiten bisher nur eine Finanzierung ‚auf Kante‘ darstellen konnten, werden durch das Baukindergeld jetzt sehr wirksam unterstützt“, so Dehnert weiter.

Run auf die Förderanträge

Das kommt an. Etwa einen Monat nach Start des Baukindergelds waren laut KfW bereits 24.399 Förderanträge eingegangen. 516 Millionen Euro der für diese Legislaturperiode eingeplanten Fördergelder in Höhe von 3 Milliarden Euro waren damit schon beansprucht.

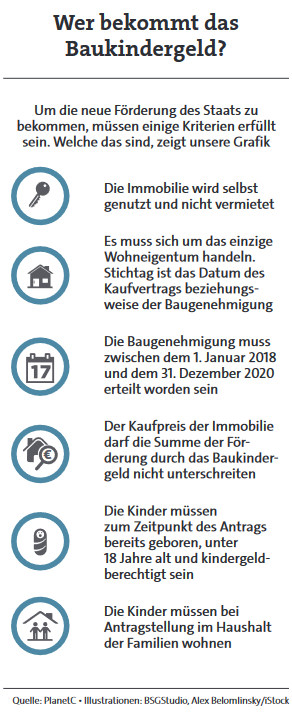

Allerdings müssen für den Erhalt der Förderung auch einige Voraussetzungen erfüllt sein. Zum Beispiel muss es sich um das einzige Wohneigentum handeln. Auch muss die Immobilie selbst genutzt sein und es muss mindestens ein unter 18-jähriges Kind dort leben, das außerdem kindergeldberechtigt ist. Wird das Haus gebaut, muss die Baugenehmigung zwischen dem 1. Januar 2018 und dem 31. Dezember 2020 erteilt worden sein.

Wie setzen Familien das Baukindergeld nun am besten ein? Das Baukindergeld lässt sich nicht zu Beginn der Finanzierung auf das Eigenkapital anrechnen, was für viele Finanzierungswillige wichtig wäre. Allerdings kann der Zuschuss für die Tilgung eingesetzt werden, erklärt Mirjam Mohr, Vorstandsmitglied bei der Interhyp. „Wir raten Immobilienkäufern, mit dem Baukindergeld von jährlichen Sondertilgungen ab Beginn der Kreditlaufzeit Gebrauch zu machen und damit den Nutzen der Förderung zu verstärken.“ So könne das Darlehen früher abbezahlt sein.

Ein Beispiel: Eine Familie mit zwei Kindern nimmt zum Beispiel einen Baukredit in Höhe von 200.000 Euro mit 15-jähriger Sollzinsbindung (effektiver Jahreszins 1,80 Prozent) auf. Die monatliche Kreditrate liegt bei 1.000 Euro, die jährliche Anfangstilgung bei 4,2 Prozent. Das Baukindergeld in Höhe von 2.400 Euro kann die Familie als jährliche Sondertilgungszahlung einbringen. Ohne die Förderung wären über die Kreditlaufzeit rund 35.500 Euro an Zinszahlungen zu leisten, mit sind es nur rund 31.000 Euro. Mohr: „Bei einem Kredit mit 30 Jahren Zinsbindung kann die Förderung einen noch größeren Effekt haben.“ Wichtig ist dabei, dass man mit seinem Baufinanzierer ein kostenloses Sondertilgungsrecht vereinbart hat.

Eine zweite sinnvolle Variante ist, sich mit dem Baukindergeld günstige Zinsen für die Anschlussfinanzierung zu sichern. Oft entscheiden sich Darlehensnehmer für eine Zinsbindung, die kürzer ist als die Gesamtlaufzeit des Kredits. Das heißt, dass nach dieser Zeit eine Anschlussfinanzierung her muss – auf Grundlage der dann geltenden Zinsen. Weil die Bauzinsen im Laufe der nächsten Jahre nach der langen Flaute wahrscheinlich steigen werden, erhöhen sich damit auch die Monatsrate und die Zinskosten.

Das Zinsänderungsrisiko reduzieren

„Reduzieren lässt sich das Zinsänderungsrisiko, wenn das Baukindergeld in einen Bausparvertrag fließt“, sagt Kai Weber, Spezialist für die Baufinanzierung bei Dr. Klein in Goslar. „Mit dessen Bausparsumme wird die Restschuld später dann ganz oder teilweise abgelöst. Der Vorteil dabei: Für das Bauspardarlehen gilt der derzeitig niedrige Zins.“

Weber nennt auch eine weitere Einsatzmöglichkeit für die staatliche Förderung. „Hohe Immobilienpreise bedeuten auch hohe Bau- oder Kaufnebenkosten, denn diese berechnen sich prozentual. Dass die Nebenkosten aus Eigenmitteln bezahlt werden müssen, ist besonders für junge Familien mit dünnen Sparbüchern ein Problem“, so Weber. Einige lösten dies mit einem Eigenkapital-Ersatz-Darlehen, also einem Privatdarlehen, das sie zusätzlich zum Immobilienkredit aufnehmen.

„Der Haken daran: Privatdarlehen haben relativ kurze Laufzeiten und damit hohe monatliche Raten. Wer das Baukindergeld nutzt, um dieses Darlehen zu tilgen, reduziert die Laufzeit und damit die monatliche Belastung.“ Diese Variante sei für bonitätsstarke Familien geeignet, die noch kein Eigenkapital angespart hätten, ansonsten aber gute Bedingungen für das Immobiliendarlehen erfüllten.

Haushalte mit höheren Einkommen profitieren vor allem

Damit wird aber auch gleich einer der Kritikpunkte des Baukindergelds offenbar: „Haushalte aus den oberen Einkommensgruppen profitieren von der Förderung besonders stark. Das Problem immer höherer Eigenkapitalanforderungen, das vor allem für weniger einkommensstarke Haushalte eines ist, geht die Politik mit dem Baukindergeld hingegen nicht an“, heißt es etwa in einer Analyse des DIW Berlin.

Die Förderung könne auch dazu führen, dass die ohnehin schon hohen Bau-, Boden- und Immobilienpreise in vielen Großstädten und Ballungsräumen weiter in die Höhe schnellen. „Verstärkt wird dieser Effekt noch durch die zeitliche Begrenzung der Förderung, die nur bis zum 31. Dezember 2020 beantragt werden kann. Das ‚Rennen‘ um die raren Investitionsgelegenheiten wird noch weiter beschleunigt. Das Baukindergeld wird so zum Bauträgergeld“, so das Fazit der DIW-Experten.