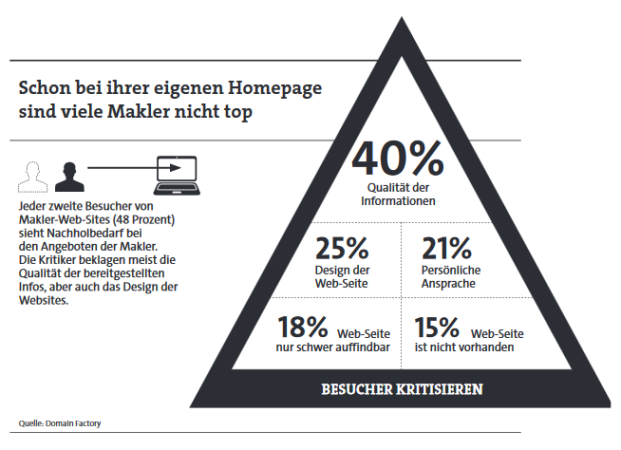

Fast die Hälfte der Bundesbürger kann sich vorstellen, eine Versicherung übers Internet abzuschließen. Vor einem Abschluss sammeln 82 Prozent der Deutschen aber erst mal Infos im Internet, zeigt eine Umfrage des Branchenverbands GDV. Eine Anlaufstelle könnten da Makler sein, nur präsentieren sich die Beratungsspezialisten dabei offenbar nicht von ihrer besten Seite. 48 Prozent der Besucher von Makler-Web-Seiten sehen hier noch deutlichen Nachholbedarf, ergab eine Umfrage von Domain Factory.

Die Qualität der Informationen ist laut der Kritiker nicht besonders gut, das Web-Seiten-Design auch nicht. Und manche haben Probleme, die Makler-Homepage im Netz zu finden. „Studien belegen, dass Kunden von der Professionalität der Homepage auf die Professionalität des Unternehmens schließen. Wer hier einen schlechten ersten Eindruck hinterlässt, bekommt in der Regel keine zweite Chance“, sagt Wolfram Lefèvre, Geschäftsführer der Expertenhomepage GmbH.

Wollen Makler sich digital besser präsentieren, sollten sie nicht einfach drauflospreschen. Erst innehalten und überlegen ist angesagt. „Vielfach fehlen klare Vorstellungen, wohin sich die jeweilige Maklerfirma entwickeln soll“, sagt Peter Schmidt, Inhaber der Unternehmensberatung Consulting & Coaching Berlin. „Weil dem so ist, verpufft vorhandene Begeisterung für einzelne Elemente wie Apps oder die voll digitalisierte Kundenakte. Es bedarf also einer individuellen Strategie für die nächsten fünf bis zehn Jahre.“

Dem stimmt auch Stefan Raake zu, Geschäftsführer von AMC Finanzmarkt. Fragen, die sich Makler zu Beginn stellen müssten, seien etwa: Was will ich digital nutzen und was nicht? „Das ‚was nicht‘ ist dabei genauso wichtig“, meint Raake. „Ich nutze beispielsweise ganz bewusst nicht Twitter. Facebook, Xing, Linkedin und Youtube als soziale Netzwerke reichen mir aktuell, um mit Kunden und Geschäftspartnern in Kontakt zu bleiben.“

Steht die Strategie, sollten Makler ihrer Homepage einen sorgfältigen Blick widmen. „Sie ist nicht nur das Bild der Firma im Internet, sondern kann auch Grundelement für eine App, die Kommunikation per Chat oder auch für Online-Geschäfte für den Kunden werden“, sagt Schmidt. Makler, die ihre Homepage entsprechend aufrüsten, bräuchten dann auch keine Angst vor Insurtechs zu haben, meint er.

Was sollte eine moderne Homepage also erfüllen?

Drei Punkte stellt Experte Lefèvre hier heraus. Erstens: „Mit einer professionellen Homepage baut der Makler erstens Vertrauen auf und zeigt dem Interessenten, wie er ihn kontaktieren kann.“ Dabei gilt: Je mehr Kontaktmöglichkeiten der Makler auf seiner Homepage bietet, desto größer ist die Wahrscheinlichkeit, dass er auch kontaktiert wird. Lefèvre: „Ziel sollte es sein, für den Kunden oder Interessenten auf dem Kanal erreichbar zu sein, den der Kunde nutzen möchte.“ Zweitens geht es darum, für potenzielle Neukunden auch auf Google auffindbar zu sein. „Wer hier nicht vorn im Suchergebnis erscheint, hat schlechte Karten“, sagt Lefèvre.

Eine gute Suchmaschinen-Platzierung erreiche man vor allem durch aktuelle und themenrelevante Inhalte auf der eigenen Homepage. Drittens schließlich soll eine gute Homepage dem Versicherungsmakler nicht nur zu Neukunden verhelfen, sondern auch die Bestandsarbeit unterstützen. „Vertriebs-Tools wie eine interaktive Bedarfsanalyse ermöglichen es dem Kunden, selbst den Bedarf zu ermitteln, Absicherungslücken zu erkennen und direkt online einen Beratungstermin zu vereinbaren“, sagt Lefèvre.

Auch der Kundenlogin zum digitalen Versicherungsordner sei ein schöner Service für die Kunden. Aber: „Aus meiner Sicht ist es elementar, integrierte Lösungen zu nutzen, die nicht einzeln gepflegt und auf dem aktuellen Stand gehalten werden müssen“, so Lefèvre weiter.

Digitaler Kundenbestand als Schlüsselfaktor

Vielmehr sollte das Tool direkt mit dem bestandsführenden System verknüpft sein. Das sei sowieso die Basis eines digitalen Maklerbüros: ein zentral verwalteter digitaler Kundenbestand. Heißt: E-Mail-Adressen und Handy-Nummern besorgen und laufend pflegen. Das mache eine effiziente Arbeit im Bestand viel einfacher, meint Lefèvre und nennt ein Beispiel.

„Ein Makler kann in seinem Maklerverwaltungsprogramm die Kunden selektieren, die über 60 Jahre alt sind und keine Haftpflichtversicherung bei ihm haben. Wenn der Makler nun diesen Kunden gezielt eine personalisierte E-Mail sendet, in der er ihnen das Einsparpotenzial eines Seniorentarifs vorstellt, kann er diesen Kunden einen Mehrwert bieten und zugleich die Vertragsdichte im Bestand erhöhen.“

Gezielt als Bestandspflege-Instrument nutzt etwa auch Wolfgang Ruch seine Homepage: „Ich möchte bei Informationen, die ich für meine Kunden aufbereite, nicht jeden Einzelnen anrufen. Also schreibe ich einen Blogbeitrag und die betroffenen Kunden erhalten diesen dann als Link“, sagt der Versicherungsmakler. Auch Youtube nutzt er hierfür. Über 50 Filme hat er als „Mr. Moneypenny“ gedreht. Themen sind etwa: „Warum steigen meine Versicherungsbeiträge?“, „Elementarversicherung – was ist das?“ oder „Abgesichert im Urlaub“.

In der Urlaubssaison schickte Ruch beispielsweise eine kurze E-Mail mit dem Link zum Video über die Auslandsreisekrankenversicherung mit. „Ich musste dann nicht mehr viel erklären, und bei den Kunden kam es gut an“, sagt er.

Was Ruch auch gewissenhaft nutzt, sind Kundenbewertungen. „Ich bin schon seit vielen Jahren bei Who Finance gelistet. Monatlich schreibe ich die Kunden an, mit denen ich in den vergangenen vier Wochen geschäftlich zu tun hatte, mit der Bitte, eine Bewertung zu hinterlassen.“

Der Vorteil: Die Kunden würden dann nicht nur Bewertungen schreiben, sondern natürlich auch die von anderen Kunden lesen. „Bei mir ist das ein klares Kundenbindungsinstrument“, sagt Ruch.

„Es geht einfach nichts über qualifizierte Empfehlungen“, sagt auch Ronny Meßmann. „Wir wollen bestmöglich beraten werden, um einen Reinfall zu vermeiden. Das gilt offline wie online. Facebook eignet sich besonders gut dafür“, sagt der Versicherungsmakler. Kunden könnten direkt auf die Fanpage schreiben, wie zufrieden sie mit der Beratung waren.

Haftungsrisiko Whatsapp und Co.

„Weil das Feedback wie jeder andere Post im Newsfeed erscheint, wissen nun auch die Freunde des Kunden, an wen sie sich wenden können. “Bei allen Vorzügen, die neue Tools und Kommunikationswege mit sich bringen, dürfen Makler die rechtliche Seite nicht vergessen.

„Makler übernehmen Apps in den Betrieb oder versuchen mit personalisierten Videos, Web-Seiten oder sogar E-Mail-Marketing-Kampagnen ihr Glück, Kunden zu binden und neue Kundenkreise anzusprechen. Von einer Art Innovationsrausch beseelt, denken diese Makler nicht daran, dass die digitale Welt nicht nur vertriebliche Chancen bietet“, sagt Jürgen Evers von der Kanzlei Blanke Meier Evers.

Bei der Kommunikation über Whats-App, Facebook und Co. muss man etwa bedenken, dass diese Netzwerke im Ausland ansässig sind. Heißt: Die inländischen Datenschutzvorschriften werden teilweise nicht eingehalten. Anbieter oder staatliche Behörden haben Zugang zu Daten und Dokumenten der Nutzer.

Evers: „Dienste wie Whats-App oder Facebook sollten daher nicht dazu eingesetzt werden, Kundendaten zu übermitteln, da die Sicherheitsanforderungen des Paragrafen 9 Bundesdatenschutzgesetz nicht erfüllt werden. Der Makler könnte für den Einsatz unter dem Gesichtspunkt einer Pflichtverletzung haftbar gemacht werden.“

Wie sieht es bei Apps aus, die Makler ihren Kunden bereitstellen?

Neben den Anforderungen an den Datenschutz ist es so, dass Apps unter das Telemediengesetz (TMG) fallen. „Der Makler hat also die Informationspflichten im Geschäftsverkehr zu beachten und ein Impressum und eine Datenschutzerklärung vorzuhalten, die den Anforderungen der Paragrafen 5 beziehungsweise 13 TMG entsprechen.“ Außerdem müsse der Makler mit dem Kunden vereinbaren, wie er die Beratung und Betreuung über die App sicherstellt.

„Das bedeutet, dass er den Maklervertrag anwendungsspezifisch anpassen sollte.“ Bietet der Makler Kunden die Möglichkeit an, über seine Web-Seite Versicherungen zu kaufen, muss er ebenfalls einiges beachten. Auch für die Web-Seite gilt etwa die Impressumspflicht. Darüber hinaus sind zusätzliche Angaben zum Vermittlerstatus erforderlich.

„An diese Erstinformation stellt die Rechtsprechung hohe Anforderungen“, sagt Evers. „Sie muss dem Nutzer aktiv entgegengebracht werden. Überdies muss er die Möglichkeit haben, die Information auszudrucken oder zu speichern.“

Was beim Einsatz von Cookies zu beachten ist

Auch über die Erhebung und Verwendung der Nutzerdaten müsse der Makler in einer Datenschutzerklärung aufklären. Hier sieht Evers die Gefahr, dass diese nicht vollständig ist, weil sie etwa die Zustimmung des Nutzers zum Einsatz von Cookies nicht umfasst.

„Hierbei ist zu berücksichtigen, dass die Unwirksamkeit einer Einwilligung zur Folge haben kann, dass gegen den Makler Bußgelder in Höhe von bis zu 50.000 Euro verhängt werden können“, warnt Evers. Fazit: „Eine gute Mischung aus Online und Offline kann die Qualität der Beratung und Absicherung erhöhen sowie den Zeitaufwand erheblich reduzieren“, ist Versicherungsmakler Meßmann überzeugt. „Entscheidend ist aber, dass alle mitspielen. Makler, Spezialisten und Gesellschaften.“