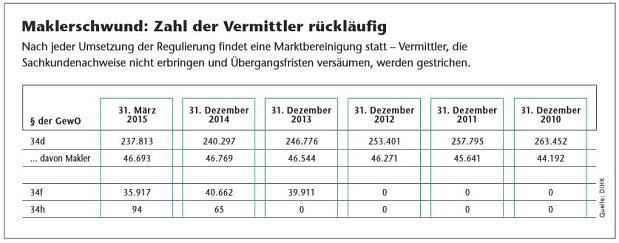

So schlimm wie in diesem Frühjahr wütete das Grippevirus in unseren Breiten selten. Husten, Schnupfen, Heiserkeit überall und viele Fehlzeiten waren die Folge. Als jüngst die aktuellen Vermittlerzahlen des Deutschen Industrie- und Handelskammertags (DIHK) bekannt gegeben wurden, mag mancher an ein spezielles Branchenvirus gedacht haben – innerhalb von nur drei Monaten war jeder neunte Finanzanlagenvermittler aus dem Register verschwunden.

Nur noch 35.917 Finanzanlagevermittler nach Paragraf 34f der Gewerbeordnung sind übrig. Das mysteriöse Vermittlersterben hat tatsächlich natürliche Ursachen. „Zum Jahresende 2014 lief die Übergangsfrist für den Sachkundenachweis für sogenannte alte Hasen aus. Wer bis dahin den Sachkundenachweis nicht erbracht hat, wurde automatisch aus dem Register gelöscht“, weiß Rechtsanwalt Norman Wirth, Wirth Rechtsanwälte.

Bereinigung im Sinne der Regulierung

Viele davon dürften Versicherungsvermittler mit einer Zulassung nach Paragraf 34d sein, die bisher nach der alten schwachen Regulierung über den Paragraf 34c nur nebenher Fonds und andere Finanzanlagen vermittelt haben. Die Bereinigung ist ganz im Sinn der Regulierung, denn nur wer ausreichend qualifiziert ist und die weiteren Anforderungen, unter anderem Vermögensschaden-Haftpflicht, guten Leumund oder Zuverlässigkeit, erfüllt, erhält eine Erlaubnis.

„Die fehlende Sachkunde ist die wahrscheinlichste Erklärung“, bestätigt Mona Moraht vom DIHK. „Die Abmeldungen kommen von den IHKs und regionalen Gewerbeämtern in unser System, zentral erfassen wir dazu keinen Grund für die Streichung. Wir haben aber aufgrund dieses großen Schwundes extra unsere Technik überprüfen lassen.“

Praxistest für 34f-Regulierung läuft

Womöglich wird sich die Zahl der 34f-Vermittler noch weiter reduzieren. Denn noch ist die Finanzanlagenvermittlung im Praxistest. Während die Sachkundeprüfung bei den IHKs problemlos eingeführt wurde, liegen etwa bei der Wirtschaftsprüfung noch zu wenig Erfahrungen vor. Sollte es hier an Qualität und Transparenz mangeln, könnte die alte Forderung nach einheitlich strenger Kontrolle schnell wieder auf der Agenda stehen, glaubt Rainer Juretzek, Sachverständiger für Kapitalanlagen und private Finanzplanung (IHK).

Im Zuge des geplanten Kleinanlegerschutzgesetzes, zu dem es Mitte März 2015 eine Anhörung im Finanzministerium gab, wurden die jüngst umgesetzten Vorgaben zum Finanzanlagenvertrieb denn auch kritisch hinterfragt. Beim Kleinanlegerschutzgesetz geht es um bessere Transparenz von Vermögensanlagen, damit Anleger die Seriosität und die Erfolgsaussichten einer Anlage einschätzen und eine informierte und risikobewusste Entscheidung treffen können.

Bafin oder nicht Bafin?

Eine Allianz aus Bankenverbänden und Verbraucherschützern forderte, die Kontrolle der (damals noch) 40.000 34f-Berater den Gewerbeämtern zu entziehen und bei der Bafin anzusiedeln. Hessen, Standort vieler Banken, stellte einen entsprechenden Antrag im Bundesrat.

Da sich die Bafin in dieser Frage nicht öffentlich positioniert hatte, war ein klärendes Wort aus dem Finanzministerium fällig. Staatssekretär Michael Meister (CDU) befand Ende März, dass die Kontrolle der Vermittler bei den Gewerbeämtern verbleiben solle. Denn die Bafin sei personell nicht in der Lage, dieser Aufgabe nachzukommen. Zumindest für das Kleinanlegerschutzgesetz ist damit die Diskussion um die Vermittlerkontrolle vorerst vom Tisch.

Aktuell in der Umsetzung

Es gibt aber noch weitere Baustellen in der aktuellen Vermittler-Regulierung. So fallen ab 1. Juli 2015 die Vermittlung von partiarischen Darlehen und Nachranganleihen, bisher schwach reguliert unter 34c, und Direktinvestments, bisher reichte ein Gewerbeschein, ebenfalls unter den Paragrafen 34f. Hier tobt derzeit hinter den Kulissen ein Kampf um Übergangsfristen.

„Während die Vermittler von partiarischen Darlehen und Nachranganleihen bis Ende des Jahres 2015 Zeit haben, sich in das Register einzutragen, und ein weiteres halbes Jahr Zeit für den Sachkundenachweis erhalten, sind die Direktinvestment-Vermittler offensichtlich vergessen worden“, meint Frank Rottenbacher vom AfW Bundesverband Finanzdienstleistungen. Im Extremfall gilt hier gar keine Übergangsfrist, was ein faktisches Berufsverbot für Vermittler bedeuten würde, bis sie ihre Erlaubnis nach Paragraf 34f Kategorie 3 erhalten haben. Wie viele Personen davon betroffen wären, ist unklar. „Direktinvestments sind eine der letzten unregulierten Produktsparten, daher können wir die Zahlen nicht prognostizieren“, so der AfW-Vorstand.

Details zum Paragrafen 34i fehlen noch

Auch die rund 20.000 Vermittler von Immobilienfinanzierungen warten noch auf Details bezüglich ihrer Regulierung. Die Eckdaten für den neuen Paragrafen 34i GewO sind zwar schon seit 2014 klar, aber es hakt im Ablauf. Klar ist: Es wird einen Sachkundenachweis mit Prüfung bei der IHK, eine Pflicht zur Berufshaftpflichtversicherung und eine Registrierung der Immobilienkreditvermittler geben.

Eine Alte-Hasen-Regelung soll versierten Vermittlern bis 2017 die Sachkundeprüfung ersparen. Diese umfasst unter anderem angemessene Kenntnisse über die Kreditprodukte, die Rechtsvorschriften für Verbraucherkreditverträge, die Bewertung von Sicherheiten, die Verfahren des Immobilienerwerbs und die Verfahren zur Prüfung der Kreditwürdigkeit.

Warten auf den Bundestag

„Auf nationaler Ebene fehlt allerdings noch die Verordnung, die Basis für die Umsetzung ist“, sagt Rottenbacher. Die Ausgestaltung der Anforderungen – etwa wie genau die Prüfung bei den IHKs aussehen wird – hängt davon ab. „Zunächst muss ein Bundestagsbeschluss gefasst werden, dies sollte dringend noch vor der Sommerpause geschehen, ansonsten ist der Start der Regulierung für 2016 infrage gestellt“, so der AfW-Vorstand. „Die Mindestsummen für die Vermögenschaden-Haftpflicht in Höhe von 460.000 Euro pro Schadenfall und 750.000 Euro pro Jahr werden zudem von Brüssel vorgegeben, hier greift ab März 2016 eine neue EU-Richtlinie.

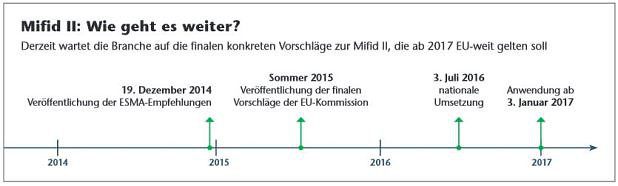

Neben den laufenden Regulierungsprojekten wirft auch die Evaluierung bereits umgesetzter Richtlinien durch die EU-Kommission ihre Schatten auf den Markt. Insbesondere die umfangreiche Finanzmarktrichtlinie Mifid II hat das Potenzial für nachhaltige Strukturveränderungen im Finanzvertrieb. Unter der Prämisse von Verbraucherschutz, Transparenz und „Best Execution“ steht hier die Abgrenzung zwischen abhängiger und unabhängiger (Honorar-)Beratung im Fokus.

Diskussion um Provisionen wird weitergehen

Ein mögliches Provisionsverbot ist scharf umstritten und wurde bisher dank effektiver Lobbyarbeit im Entwurf vermieden. In anderen Ländern der EU wie in Großbritannien hingegen ist ein Verbot von Provisionen in manchen Sparten seit längerer Zeit in Kraft, mit durchaus positiven Folgen für die Beratungsqualität. Im Sommer 2015 wird die finale Fassung der Mifid erwartet, nationale Gesetzgeber dürfen ausdrücklich schärfer regulieren.

Die Diskussion um Provisionen wird in jedem Fall weitergehen. „Politik und Verbraucherschutz glauben, dass im Wesentlichen die Provisionshöhe darüber entscheidet, was in welcher Qualität verkauft wird. Ich glaube, selbst eine geringe Höhe der Bezahlung macht voreingenommen, wenn die gesamte Bezahlung von einem einzigen Produkthersteller kommt“, sagt Oliver Pradetto von Blau Direkt. Auf den Versicherungsbereich bezogen heißt dies, dass die Regulierung auch die wesentlich größere Zahl der Ausschließlichkeitsvermittler umfassen müsse.

Großes Regulierungsgefälle

Die teilweise extrem unterschiedliche Regulierungshöhe von Vertriebswegen, aber auch zwischen Produktsparten ist ein Problem, das die Wettbewerbsbedingungen teilweise verzerrt. Kunden können etwa auf Beratung und eine Dokumentation im Versicherungsbereich verzichten, nicht jedoch wenn es um Kapitalanlagen geht. Eine Pflicht zur Weiterbildung wird voraussichtlich demnächst nur die Versicherungsvermittler über die umbenannte Richtlinie IDD (die ehemalige Versicherungsvermittlerrichtlinie) betreffen, die Anlagevermittler haben bisher keine entsprechende Regelung in der Mifid II.

„Die Grundidee der Regulierung war vor gut 20 Jahren einmal die Liberalisierung und Freiheit der Märkte“, erinnert sich AfW-Chef Rottenbacher. Davon habe man sich immer weiter entfernt. „Heute werden immer mehr Vorgaben bis ins letzte Detail reguliert. Wenn sich zum Beispiel immer mehr Marktteilnehmer aus der Anlageberatung zurückziehen, weil sie nur noch mit hohem bürokratischen Aufwand und unter schwieriger Haftungssituation zu leisten ist, haben die Bürger nichts davon.“

Fazit: Regulierung dient heute mehr als Instrument, um auf Missstände im Markt und auch auf Marktentwicklungen zu reagieren. Und da ist kein Ende in Sicht.