Wir haben Ende Mai in einem Artikel quantifiziert, wie sich eine Deckelung oder ein generelles Verbot von Abschlusscourtage bei gleichzeitiger Anhebung der Bestandscourtage auf die Vergütung der Vermittler auswirken würde.

Das Ergebnis: In allen Szenarien müssen die Vermittler signifikante Liquiditätsrückgänge zum Abschlusszeitpunkt verkraften. Diese geringere Liquidität kann bei Vermittlern ohne weitere wesentliche Einnahmen dazu führen, dass die laufenden Kosten des Vermittlerbetriebes nicht mehr gedeckt werden können. Im schlimmsten Fall tritt eine Insolvenz ein, obwohl Vermögenswerte in Form von Courtageansprüchen aus den Beständen vorliegen.

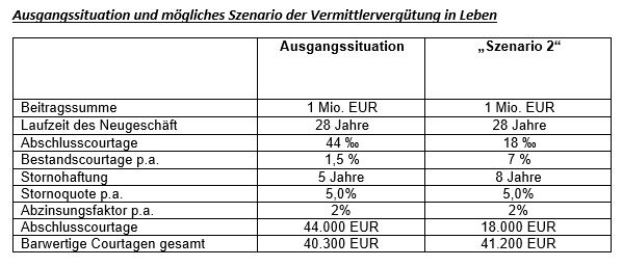

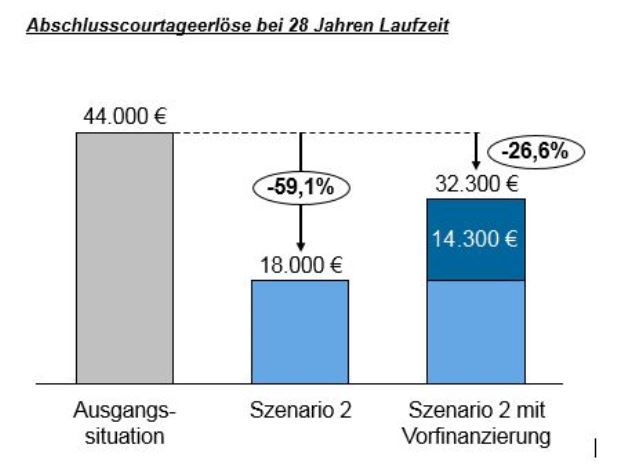

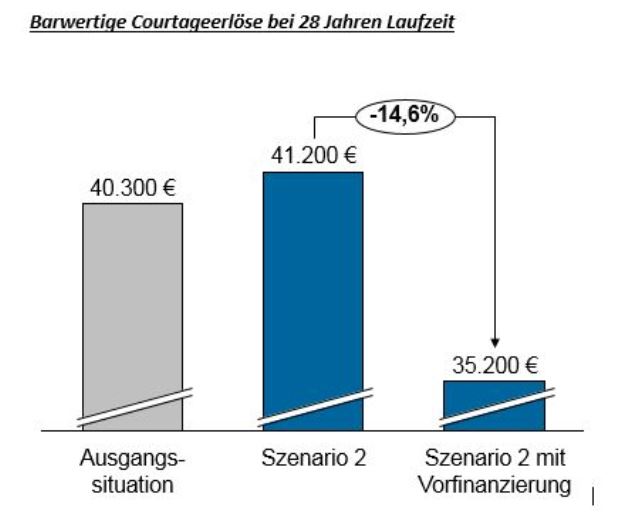

Für die Analysen haben wir eine Beitragssumme des gesamten Neugeschäfts von 1 Million Euro bei einer durchschnittlichen Vertragslaufzeit von 28 Jahren und einer durchschnittlichen Früh- und Spätstornoquote von 5,0 Promille unterstellt. In der Ausgangssituation hat der Vermittler 44 Promille Abschlusscourtage, 1,5 Promille Bestandscourtage und eine Stornohaftungszeit von 5 Jahren. Damit beträgt die Abschlusscourtage 44.000 Euro. Der Barwert aller Courtagen ist mit 40.300 Euro niedriger, da Stornos während der Haftungszeit zur Rückzahlung von Abschlussprovisionen führen.

Für viele Leben-Vermittler ein existenzbedrohender Liquiditätsengpass

Im Szenario zwei wurde die Abschlusscourtage bei 18 Promille gedeckelt und durch eine laufende Bestandscourtage von 7 Prozent sowie einer Stornohaftungszeit von 8 Jahren kompensiert. In diesem Fall sinkt die Abschlusscourtage auf 18.000 Euro zum Abschlusszeitpunkt. Die barwertige Courtage, bestehend aus Abschlusscourtage und laufender Bestandscourtage, beträgt bei Abzinsung von 2 Prozent per annum bei 41.200 Euro.

Auch wenn ein Vermittler in dem Szenario zwei sogar barwertig besser gestellt wäre, müsste im ersten Jahr ein Abschlusscourtageverlust in Höhe von 26.000 Euro (minus 59,1 Prozent) verkraftet werden. Für viele Vermittler, die auf Leben fokussiert sind, bedeutet dies ein existenzbedrohender Liquiditätsengpass.

Von verschiedenen Marktteilnehmern wird immer wieder als mögliche Lösung die Vorfinanzierung der laufenden Bestandcourtage diskutiert, um die Liquiditätsnachteile zum Abschlusszeitpunkt auszugleichen. Ziel der folgenden Analyse ist es nun zu untersuchen, unter welchen Voraussetzungen und zu welchen Konditionen sich eine solche Vorfinanzierung darstellen ließe. Im ersten Schritt stellen wir die Eckpunkte einer beispielhaften Finanzierung zu Marktkonditionen dar. Im zweiten Schritt geben wir einen Überblick, welche Marktteilnehmer Interesse an einer solchen Finanzierung haben könnten.

Die jährliche Bestandscourtage ist aus der Sicht eines Kreditgebers zum Abschlusszeitpunkt ein unsicherer Zahlungsstrom, dessen Höhe in erster Linie vom Stornoverhalten der Versicherungsnehmer abhängig ist. Zukünftige Entwicklung der Zinsen und der Konjunktur beeinflussen hierbei insbesondere die Kunden. Darüber hinaus besteht während der gesamten Laufzeit des Vertrages das Risiko, dass ein Kunde einem anderen Makler eine Vollmacht erteilt und so der jeweilige Lebensversicherungsvertrag, mit samt den Ansprüchen an die Bestandscourtage dem Abschlussvermittler verloren geht.

Nicht davon auszugehen, dass Kreditgeber gesamte erwartete Bestandscourtage vorfinanzieren wird

Die Unsicherheit über die tatsächliche Höhe der zukünftigen Bestandscourtagen wird daher ein Kreditgeber bei den Finanzierungsbedingungen berücksichtigen. Sofern keine weiteren Kreditsicherheiten gestellt werden können, ist davon auszugehen, dass ein Kreditgeber nicht die gesamte erwartete Bestandscourtage über die volle Laufzeit von 28 Jahren vorfinanzieren wird.

Als Prämisse haben wir daher einen Vorfinanzierungszeitraum von 10 Jahren als realistische Größe festgelegt. Als zweite Prämisse haben wir weiterhin angenommen, dass nur 75 Prozent der erwarteten Bestandscourtage vorfinanziert werden. Aktuell werden für mittlere Bonitäten bei 10-jährigen Laufzeiten für gewerbliche Kredite ein Zinssatz von etwa 7 Prozent per annum verlangt. Als Ergebnis dieser Prämissen könnte der Vermittler etwa 14.300 Euro zusätzlich durch Finanzierung der Bestandscourtagen erhalten.

Die gesamte Zinslast würde über den Vorfinanzierungszeitraum von 10 Jahren circa 6.000 Euro betragen und hätte deutliche Auswirkungen auf die barwertigen Courtageerlöse, die von ursprünglich 41.200 Euro um 14,6 Prozent auf 35.200 Euro absinken würden (siehe Grafik unten).

Wenn Zahlungen vorfinanziert, beziehungsweise deren Ansprüche verkauft werden sollen, wird oft Factoring als mögliches Finanzierungsmittel genannt. Factoring kommt jedoch aus unterschiedlichen Gründen nicht als Option zur Vorfinanzierung der Bestandscourtage in Frage. Der erste Grund ist die Dauer der Finanzierung.

Factoring ist eine kurzfristige Form der Finanzierung und unterscheidet sich damit deutlich von den sehr langen Laufzeiten von Lebensversicherungen. Der zweite Grund ist, dass beim Factoring Forderungen eines Unternehmens an eine Factoringgesellschaft verkauft werden, die den Forderungsbetrag abzüglich der Factoringgebühren sofort an den Verkäufer auszahlt. Hierzu müssen allerdings auch rechtlich verbindliche Forderungen bestehen, die auch veräußert werden können. Die Bestandscourtage ist jedoch rechtlich noch nicht verbindlich, da ein Anspruch für den Vermittler erst entsteht, wenn der Versicherungsnehmer die jeweilige Beitragszahlung geleistet hat. Letztlich fallen klassische Factoringgesellschaften als mögliche Finanziers aus.

Mögliche Interessenskonflikte nach Umsetzung der IDD wären zu prüfen

Auch die Maklerpools selbst könnten aus eigenem Mitteln versuchen, die Finanzierung darzustellen. Allerdings reicht nach unserer Einschätzung die Finanzierungskraft eines Maklerpools bei weitem nicht aus, einer Vielzahl seiner Vermittler eine Vorfinanzierung anzubieten. Sollte ein Maklerpool nur 500 Vermittlern eine Vorfinanzierung in Höhe von jeweils 14.300 Euro einräumen, so würde sich diese Vorfinanzierung im ersten Jahr bereits auf ein Volumen von 7,15 Millionen Euro belaufen. Unter diesen Gesichtspunkten scheidet eine substantielle Vorfinanzierung der Bestandscourtage durch Maklerpools mittels Einsatzes von eigenen Mitteln ebenfalls aus.

Eine weitere Alternative könnte eine Vorfinanzierung der Bestandscourtage durch die Lebensversicherer selbst sein, die ein vitales Interesse am Neugeschäft haben und über deutlich größere Kapitalpolster als die Maklerpools verfügen. Hier stellt sich aber die entscheidende Frage, ob Versicherer die Finanzierung wirtschaftlich verkraften können. Sie müssten als Kreditgeber auftreten und die mit einer langfristigen Finanzierung eingehenden Risiken wirtschaftlich tragen und mit ausreichend Eigenkapital unterlegen können. Wir glauben nicht, dass dies in größerem Umfang wirtschaftlich darstellbar ist. Zusätzlich ist noch zu klären, inwieweit ein solches Angebot im Hinblick auf dadurch entstehende Interessenskonflikte nach Umsetzung der IDD überhaupt zulässig wäre.

Eine dritte Option wäre die Vorfinanzierung der Bestandscourtage durch Maklerpools oder den Vermittler selbst indem Fremdkapital bei einem Kreditinstitut aufgenommen wird. Die Kreditvergabe erfordert allerdings bei den gewünschten langen Laufzeiten der Finanzierung eine überdurchschnittlich hohe Bonität der jeweiligen Kreditnehmer. Die striktere Kreditvergabepraxis nach den zahlreichen Regulierungen der letzten Jahre dürfte es vielen Maklerpools und Vermittlern unmöglich machen, entsprechende Finanzierungen in der benötigten Höhe zu erhalten.

Fazit

Abschließend kann man sagen, dass ein Vorfinanzierungsmodell der Courtage zur Erhöhung der Vermittlerliquidität zum Abschlusszeitpunkt theoretisch konstruiert und berechnet werden kann. Wir kommen allerdings zu der Einschätzung, dass weder Maklerpools noch Versicherer die Finanzierung in der Breite anbieten können. Daher wären Vermittler gezwungen, selbst Kredite aufzunehmen. Die Liquiditätsverbesserung wird allerdings durch hohe Zinsbelastungen erkauft, die den Gesamteinnahmestrom massiv reduzieren und überwiegend wohl nicht wirtschaftlich verkraftet werden können.

Unser abschließendes Fazit ist daher, dass ein Vorfinanzierungsmodell für Bestandscourtagen von Lebensversicherungen das prognostizierte „Vermittlersterben“ im Falle einer Deckelung der Abschlusscourtage von 18 Promille oder sogar eines Verbotes der Abschlusscourtage nicht verhindern, sondern im besten Fall nur verzögern würde.

Über die Autoren:

Fabrice Gerdes ist Senior-Berater bei Zeb Consulting. Dieter Kipp ist Partner der Unternehmensberatung.