In Großbritannien herrscht seit Jahresbeginn 2013 ein Provisionsverbot für Anlageberater. Die Regelung ist Teil der im Retail Distribution Review (RDR) festgeschriebenen Regelungen für den Vertrieb von Finanzprodukten. Wenn britische Berater keine Provisionen, also keine Zahlungen von Anbietern von Finanzprodukten, mehr entgegennehmen dürfen – leben sie dann zu 100 Prozent von Kundenhonoraren?

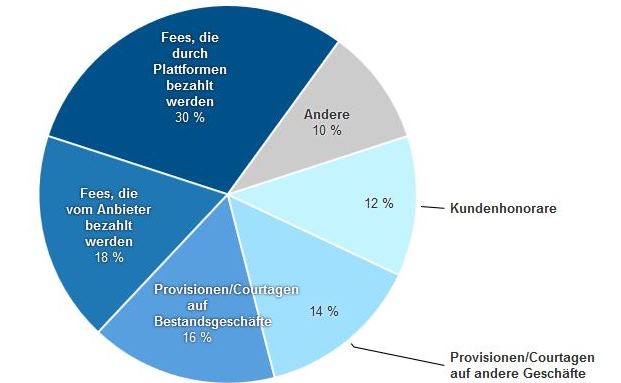

Die britische Versicherungsgruppe Standard Life hat zusammengestellt, wie sich das durchschnittliche Gehalt britischer Finanzberater zusammensetzt. Hier sticht ins Auge: Honorare direkt von Kunden machen nur einen relativ kleinen Anteil an den Einnahmen aus. Noch erstaunlicher: Offensichtlich fließen sehr wohl Zahlungsströme zwischen Produktanbietern und Beratern: 30 Prozent der Beratereinkünfte werden durch Plattformen gezahlt, 18 Prozent durch Produktanbieter.

Achtung Verwechselungsgefahr

Was auf den ersten Blick wie Provisionszahlungen anmutet, sei in Wirklichkeit Teil der Honorarvereinbarung, erklärt Standard-Life-Manager Christian Nuschele. Um den administrativen Aufwand zu verschlanken, stellten in Großbritannien Anbieter von Finanzprodukten dem Kunden das Beratungshonorar häufig mit in Rechnung und überwiesen es dann weiter an den Finanzberater. Das könne entweder der Anbieter selbst tun („Fees, die vom Anbieter bezahlt werden“) oder aber eine Plattform, über die Finanzprodukte gehandelt werden („Fees, die durch Plattformen bezahlt werden“).

Hier fließen noch „echte“ Provisionen

Klassische Provisionen – bei unabhängigen Maklern oder Mehrfachagenten auch Courtage genannt –, mit denen Produktanbieter die Vermittlungsleistung des Beraters honorieren, flössen dagegen weiterhin bei Bestandsgeschäften. Diese müssten vor Inkrafttreten des RDR, also vor 2013 abgeschlossen worden sein. Und auch im Falle von „Provisionen beziehungsweise Courtagen auf andere Geschäfte“ leisteten Produktanbieter weiterhin Zahlungen an Berater, um Vertragsabschlüsse zu honorieren, so Nuschele. Das widerspreche auch nicht dem Provisionsverbot. Denn dieses gelte lediglich für Altersvorsorge- und Finanzanlageprodukte. Bei anderen Produkten, worunter etwa diverse Versicherungen fielen, dürften Berater nach wie vor Provisionen von Produktanbietern einstreichen.