Die Startbedingungen von Männern und Frauen in Sachen Rente unterscheiden sich teilweise erheblich. Denn einerseits verdienen Männer nach wie vor selbst bei vergleichbaren Tätigkeiten mehr als ihre Kolleginnen. Andererseits ist die Erwerbsbiografie von Frauen häufiger durchbrochen: Kindererziehung und damit verbunden meist eine Auszeit vom Job, anschließend die Rückkehr in den Beruf – aber als Teilzeitkraft – und später dann unter Umständen die Pflege von Angehörigen wirken sich zunächst auf das Gehalt und damit später auf die Rentenansprüche aus.

Diese Rentenlücke speziell für das weibliche Geschlecht zeigt sich beispielsweise im sogenannten Gender Pension Gap (GPG). Dass es sich dabei nicht allein um ein deutsches Problem handelt, hat kürzlich eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) klargestellt. In mehr als der Hälfte der untersuchten Mitgliedsstaaten der Europäischen Union (18 von 28 Ländern) beträgt diese Lücke bis zu 69 Prozent. Um dem in Deutschland entgegenzutreten, sprechen sich die Studienautoren dafür aus, „bessere Bedingungen für die Vereinbarkeit von Familie, Pflege und Erwerbstätigkeit oder für eine stärkere Anerkennung dieser Aufwendungen zu schaffen“. Damit könnten „langfristig Gefahren für die sozialen Systeme abgefedert und die Lebensleistungen von Frauen in mehrfacher Hinsicht besser honoriert werden“.

Auch die Untersuchung „Neue Ergebnisse zu Lebensverläufen und Altersvorsorge“ (LeA) der Deutschen Rentenversicherung Bund vom Juli 2019 kommt zu einem ähnlichen Ergebnis. Danach spiegeln die Unterschiede im Alterseinkommen die Ungleichheiten im Lebenslauf wie Bildung, Berufsentscheidung, Entlohnung, Arbeitszeit, Sorgearbeit, Branchen oder Betriebsgrößen wider.

Frauen sorgen anders vor als Männer

Zwar würden sich diese Unterschiede bei der jüngeren Generation (hier die untersuchte Altersgruppe 40 bis 44 Jahre) gegenüber der älteren Gruppe (55 bis 59 Jahre) weniger deutlich zeigen – mit besseren Auswirkungen auf die Rentenanwartschaften. Dennoch beträgt die Differenz zwischen den Geschlechtern in den alten Bundesländern bei den 40-Jährigen noch 40 Prozent und bei den Endfünfzigern 46 Prozent.

In den neuen Bundesländern sind es 24 beziehungsweise 26 Prozent. Dort verdienen auch die Männer weniger als in den alten Bundesländern. Hinzu kommt, dass Frauen auch anders für ihren Ruhestand vorsorgen als Männer. Wie die LeA-Studie zeigt, sind die Differenzen in der privaten Vorsorge am geringsten, in der betrieblichen Altersversorgung jedoch am größten.

Doch nicht nur das. Grundsätzlich beschäftigen sich laut einer Forsa-Umfrage im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) bisher lediglich 68 Prozent der Deutschen mit ihrer finanziellen Versorgung im Alter. Ein Drittel dagegen gibt an, sich darum bisher nicht so wirklich gekümmert zu haben. Je älter die Befragten sind, desto größer ist die Wahrscheinlichkeit, dass sie sich damit auseinandergesetzt haben. In dem Punkt zeigen sich zwischen Männern und Frauen keine nennenswerten Unterschiede.

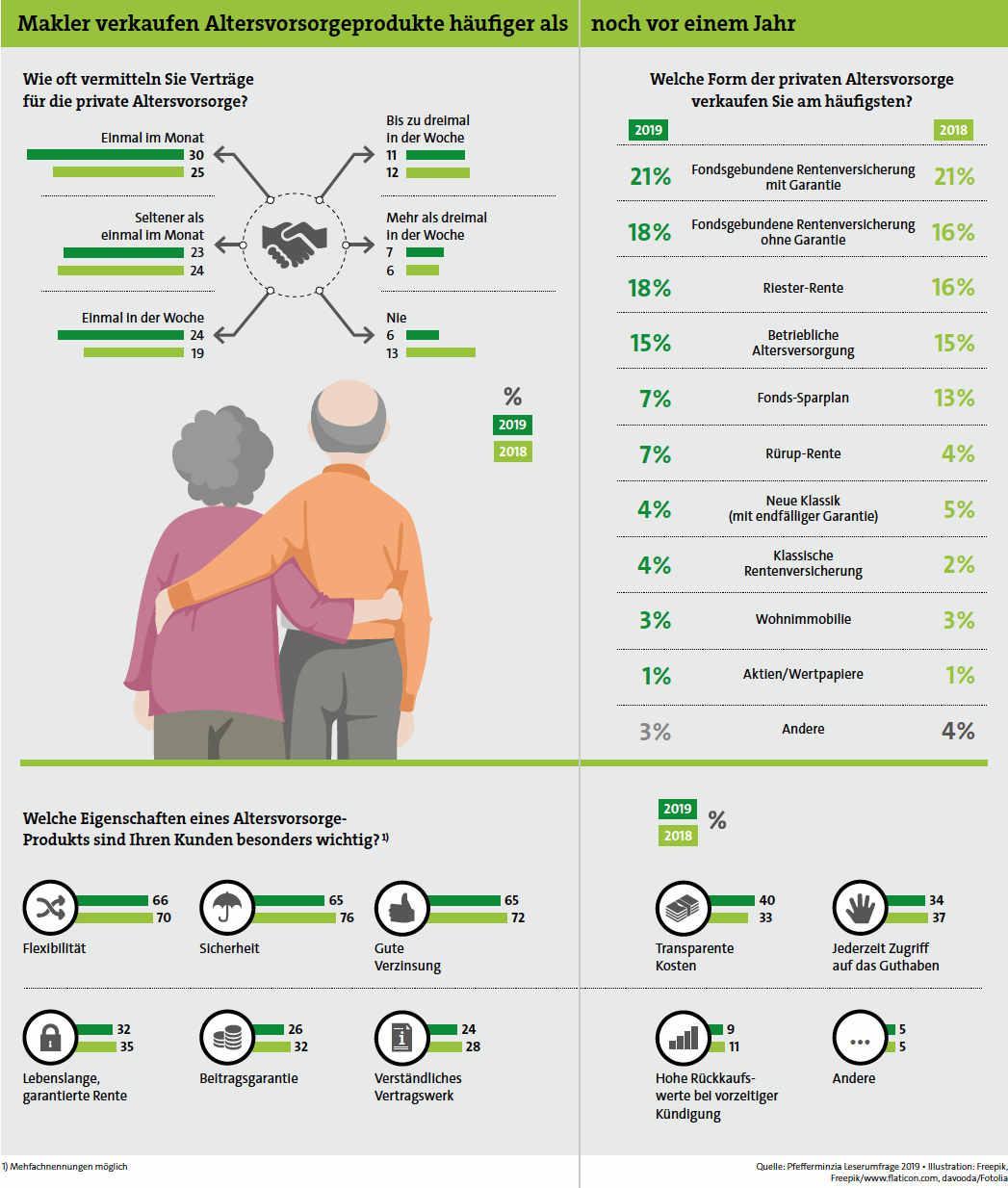

Aber es scheint aufwärtszugehen. Einer Pfefferminzia-Umfrage zufolge, an der sich im Juni rund 220 Versicherungsmakler, -berater und Finanzanlagevermittler beteiligten, vermitteln rund 42 Prozent der Umfrageteilnehmer mindestens einmal in der Woche, bis zu dreimal pro Woche und mehr als dreimal pro Woche Verträge zur Altersvorsorge. Bei etwas weniger als jedem Dritten dagegen schließen die Kunden nur einmal im Monat einen Vertrag zur Altersvorsorge ab.

Nachfrage nach Policen steigt

Im Vergleich zur Umfrage im Jahr 2018 verkaufen alle Teilnehmer damit häufiger entsprechende Policen. Und die Zahl derjenigen, die in diesem Bereich nie einen Abschluss vorweisen, ist von 13 Prozent auf 6 Prozent gesunken. Dabei steht bei den Kunden Flexibilität (66 Prozent) des Produkts zur Altersvorsorge an oberster Stelle. Direkt dahinter folgen Sicherheit (65 Prozent) und eine gute Verzinsung (65 Prozent).

Damit teilen sich diese drei Kriterien wie im Vorjahr die ersten drei Plätze mit deutlichem Abstand zu Faktoren wie transparenten Kosten (40 Prozent), einem jederzeitigen Zugriff auf das Guthaben (34 Prozent), eine lebenslange, garantierte Rente (32 Prozent), eine Beitragsgarantie (26 Prozent) oder ein verständliches Vertragswerk (24 Prozent). Hohe Rückkaufswerte bei vorzeitiger Kündigung spielen nicht einmal für jeden zehnten Verbraucher eine Rolle (9 Prozent).

Am häufigsten vermitteln die Umfrageteilnehmer fondsgebundene Rentenversicherungen mit Garantien (21 Prozent). Nicht weit dahinter folgen gleichauf bereits fondsgebundene Rentenversicherungen ohne Garantie und die staatlich geförderte Riester-Rente (beide 18 Prozent). Die betriebliche Altersversorgung nutzen demnach 15 Prozent der Versicherungsexperten für ihre Kunden. Die Wahl der Produkte für die private Altersvorsorge hat sich im Vergleich zu 2018 nicht wesentlich verändert.

Der GDV verzeichnete im Jahr 2018 gegenüber 2017 bei der Produktauswahl allerdings einen deutlichen Verlust an klassischen Rentenversicherungen und klassischen Kapitalversicherungen, insbesondere bei der Einmalanlage. Denn dort gingen die Beiträge um jeweils rund 24 Prozent zurück. Diese Zahlungen scheinen sich zu Rentenversicherungen, die Mischprodukte mit Garantien sowie zu fondsgebundenen Kapitalversicherungen verschoben zu haben. Diese Angebote haben mit 29 beziehungsweise knapp 24 Prozent bei den Einmalbeiträgen einen deutlichen Zuwachs zu verzeichnen. Zudem gewannen die Rentenversicherungen, Mischprodukte mit Garantien, auch bei den laufenden Beiträgen mit 14 Prozent dazu.

Flexibilität ist Kunden wichtig

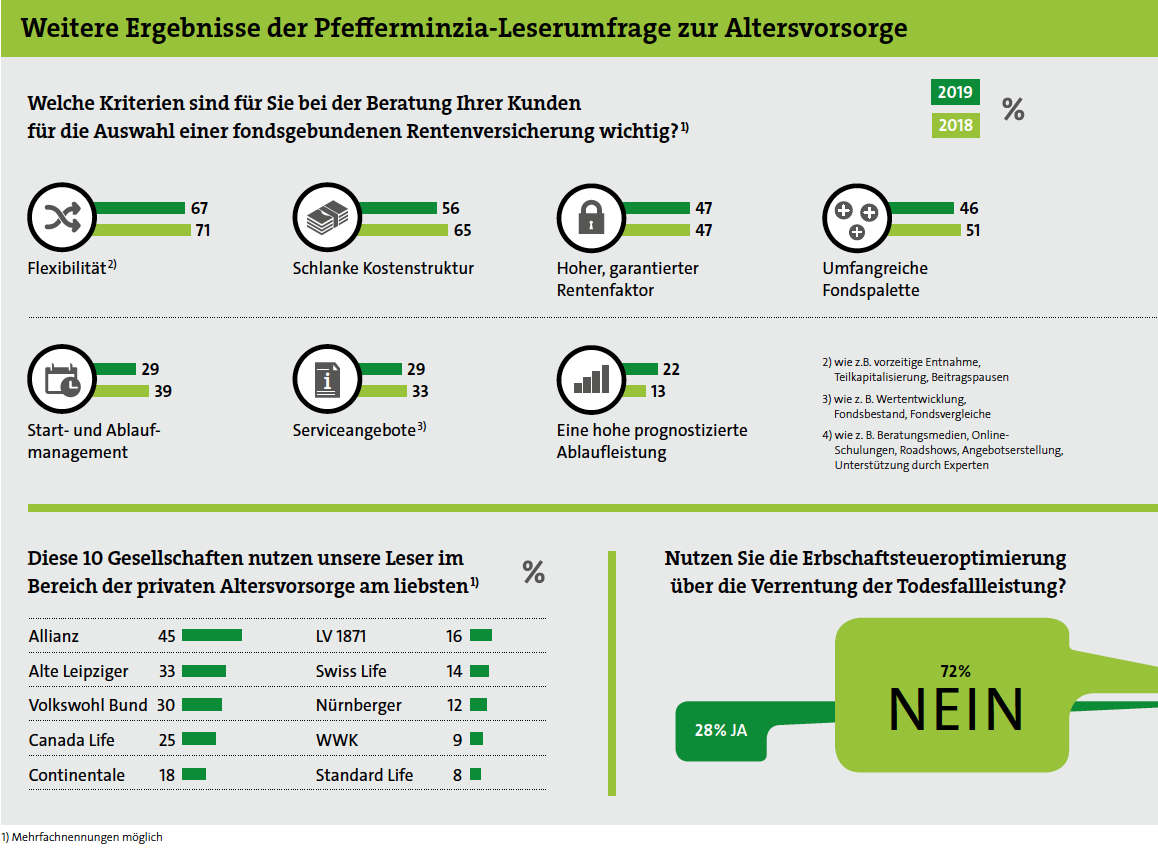

Bei den Kunden der Teilnehmer der Pfefferminzia-Umfrage ist, wie allgemein bei Produkten als finanzielle Absicherung des Ruhestands, auch bei fondsgebundenen Rentenversicherungen vor allem die Flexibilität wichtig. 67 Prozent geben an, ihre Kunden würden zum Beispiel eine vorzeitige Entnahme, eine Teilkapitalisierung oder Beitragspausen besonders zu schätzen wissen. Aber auch eine schlanke Kostenstruktur (56 Prozent) und ein hoher, garantierter Rentenfaktor (47 Prozent) sowie die zur Verfügung stehende Fondspalette (46 Prozent) sind bei der Entscheidung für einen Tarif ausschlaggebend.

Start- und Ablaufmanagement, Serviceangebote (jeweils 29 Prozent) und eine hohe prognostizierte Ablaufleistung (22 Prozent) spielen eine geringere Rolle im Auswahlprozess. Die Kriterien, die für Makler wichtig sind, damit sie mit Produktgebern überhaupt zusammenarbeiten, sind vor allem die langjährige Erfahrung der Versicherer (61 Prozent), eine hohe Solvabilitätsquote (57 Prozent) sowie die Vertriebsunterstützung (47 Prozent) zum Beispiel durch Beratungsmedien, Online-Schulungen, Roadshows oder die Unterstützung durch Experten und den persönliche Ansprechpartner (43 Prozent).

Gute Noten für Branchenprimus

Ein Versicherungsunternehmen, das diesen Wünschen offenbar entspricht, ist die Allianz. Fast jeder zweite Umfrageteilnehmer (45 Prozent) nennt den Branchenprimus als am liebsten genutzte Gesellschaft im Bereich der privaten Altersvorsorge. Die Alte Leipziger folgt mit 33 Prozent und der Volkswohl Bund kann sich mit 30 Prozent den dritten Platz im Gesellschafts-Ranking sichern.

Bei den Leistungen, die Versicherer den Maklern für die Kundenberatung anbieten, setzen die meisten Umfrageteilnehmer auf „Informationsmaterial zum Tarif“, „topaktuelle Informationen zu den Fonds“, „Produkt-schulungen“, „technischen Support“, „Rechner“, „Firmenportale“, „Tools“ und einen „Ansprechpartner“. Beim Vergleichen unterschiedlicher Produktangebote verwenden rund 47 Prozent keine Vergleichs-Software. Weitere rund 38 Prozent vergleichen mit dem LV-Lotsen von Softfair (24 Prozent) oder mit LV-Win von Morgen & Morgen (14 Prozent) Produkte.

Steueroptimierung noch wenig bekannt

Die wenigsten Teilnehmer der Pfefferminzia-Umfrage greifen bisher auf die Möglichkeiten zurück, die sich bei Versicherungsprodukten für eine steueroptimierte Übertragung im Rahmen von Schenkungen und Erbschaften anbieten. Knapp drei Viertel (74 Prozent) der Makler setzen nicht eine ältere Person, beispielsweise die Eltern, als versicherte Person ein, um eine steuerfreie Altersversorgung zu schaffen. Auch die Erbschaftsteuer über eine Verrentung der Leistung im Todesfall zu optimieren, haben 72 Prozent noch nicht genutzt.

Dabei kann auf diese Weise die Steuerlast deutlich reduziert werden. Wird das Vermögen mit Renteneintritts- oder vereinbartem Alter als Rente und nicht als Einmalzahlung ausgezahlt, gilt eine geringere Steuer auf diesen Betrag. Allerdings gilt die Rentenzahlung als Wette auf ein langes Leben. Denn oft erreichen die monatlichen Rentenbezüge aus der Police erst nach 15 oder mehr Jahren die Summe, die mit einer Einmalzahlung gleich zur Verfügung steht. Da jedoch die durchschnittliche Lebenserwartung weltweit und somit auch in Deutschland kontinuierlich steigt und vor allem Frauen im Durchschnitt immer älter werden, kann sich das schnell auszahlen.