Regelmäßig fragen die Analysten etwa die Einschätzung zur Geschäftsentwicklung unter rund 3.000 Vermittlern ab. Hatten vor einem Jahr danach nur 22 Prozent die fortschreitenden technischen Veränderungen als stärksten Einflussfaktor für die Geschäftsentwicklung gesehen, so schoss dieser Anteil innerhalb von zwölf Monaten auf 44 Prozent.

Zwar ist die Marktrelevanz der Insurtechs noch überschaubar, ihre Bedeutung dürfte aber mittelfristig zunehmen, glaubt Markus Kruse, Geschäftsführer Assekurata Solutions: „Berater werden sich künftig den Markt mit den digitalen Wettbewerbern teilen und ihre Geschäftsmodelle hier anpassen müssen, sei es in Gestalt des reinen Online-Maklers oder in Form von hybriden Geschäftsmodellen, die sich aktuell bereits abzeichnen.“ Die besondere Stärke der Insurtechs liege in der digitalen Schnittstelle zum Kunden. Das könnten sich aber auch andere Vertriebsformen zunutze machen.

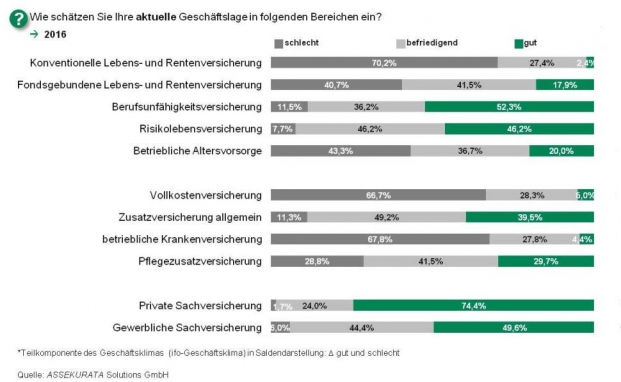

Klassische Lebensversicherung als Auslaufmodell

Produktseitig trübt sich die Stimmung im Vertrieb weiter ein, gerade, wenn es um die konventionelle Lebensversicherung geht. Lag der Saldo aus den Antwortkategorien gut und schlecht im Vorjahr noch bei -61,5, steht er mittlerweile bei -67,7.

Die Überschussbeteiligung sei mittlerweile beim historisch niedrigsten Wert von durchschnittlich 2,86 Prozent angelangt. Und mit dem auf 0,9 Prozent sinkenden Garantiezins, verliere das Produkt in der Beratung weiter an Reiz. Über drei Viertel der befragten Vermittler bezeichnen die klassische Lebensversicherung daher inzwischen als Auslaufmodell.

Provisionsniveau wird weiter sinken

„Die Marktsituation bleibt auch 2016 für die Vermittler schwierig, sodass wir auf der Ertragsseite mit weiter sinkenden Margen rechnen“, so Kruse. „Das gegenwärtige Provisionsniveau wird infolge des Lebensversicherungsreformgesetzes in einer zweiten Anpassungswelle weiter abnehmen.“

Es dürfe recht anspruchsvoll werden, dies über eine Ausweitung der Produktion zu kompensieren, meint Kruse weiter. Die anhaltende Niedrigzinsphase und die Senkung des Garantiezinses würde außerdem weiter Druck auf die Kostenseite der Versicherer ausüben. Weitere Kürzungen bei den Abschlusskosten seien also nicht auszuschließen.

Regulierung schafft Aufwand

Auch die EU-Vermittlerrichtlinie IDD werde Versicherer, Finanzdienstleister und Maklerpools beziehungsweise -verbünde beschäftigen und fordern. Geschäftsmodelle und Beratungsprozesse seien an die neue Richtlinie anzupassen, meint Kruse.

„Unterm Strich lässt sich festhalten, dass das gegenwärtige Branchenumfeld anspruchsvolle Rahmenbedingungen für den Vertrieb bereithält“, sagt Kruse. Sinkende Margen, komplexer werdende Vertriebs- und Beratungsprozesse sowie wandelnde Produktportfolios und Geschäftsmodelle seien schwierige Rahmenbedingungen für Branchenwachstum. „Gleichwohl bieten sich gerade in dieser Situation auch Wachstumsperspektiven für die Marktteilnehmer, die in der Reorganisation ihrer Geschäftsmodelle zügig voranschreiten und sich damit abheben können.“

Den zehnseitigen Marktbericht können Sie hier kostenlos herunterladen.