Jedes Jahr müssen die europäischen Versicherer, die unter das EU-Eigenmittelregime Solvency II fallen, einen Bericht zur Solvenz- und Finanzlage veröffentlichen. Zum dritten Mal war es nun soweit. Grund genug für das Analysehaus Franke und Bornberg, sich die Werte einmal vorzunehmen und im aktuellen Map-Report 909 zu veröffentlichen.

Von Interesse sind dabei insbesondere zwei Werte. Zum einen die Solvenzkapitalanforderung (SCR) – ein Kapitalpuffer, den eine Versicherungsgesellschaft vorhalten muss, um ihre Verpflichtungen gegenüber den Kunden auch in sehr unwahrscheinlichen Szenarien erfüllen zu können. Zum anderen die anrechnungsfähigen Eigenmittel des Unternehmens.

Einfach vergleichbar sind die Werte dabei nicht, denn die Versicherer dürfen interne Berechnungsmodelle für die SCR-Quote anwenden, außerdem können sie Übergangsmaßnahmen und Erleichterungen bei den Rückstellungen nutzen. „Quote ist nicht gleich Quote“, sagt daher Reinhard Klages, Chefredakteur des Map-Reports. „Je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis leicht um mehrere hundert Prozent abweichen.“

Im aktuellen Map-Report haben die Analysten diese verschiedenen Berechnungsformeln aber berücksichtigt: Die Solvabilitätsquote wird sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet. In den Grafiken werden nur die Versicherer aufgeführt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden.

Die Lage bei den Lebensversicherern

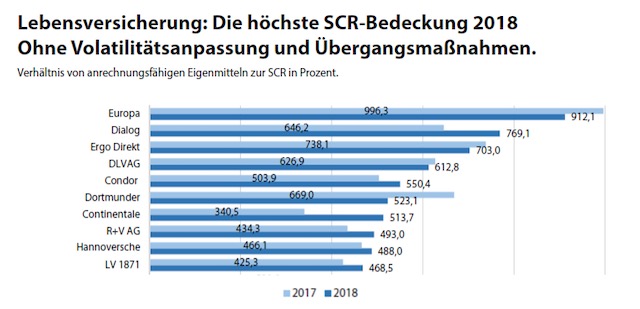

83 Lebensversicherer gab es zu untersuchen, 72 davon nutzten die Standardberechnung SCR, die übrigen 11 ein internes System. 46 Versicherer machten von Übergangsmaßnahmen und Volatilitätsanpassungen Gebrauch. 10 Lebensversicherer nutzten dabei ausschließlich die Übergangsmaßnahmen; weitere 10 setzten ausschließlich auf die Volatilitätsanpassung. Die WWK nutzte die Übergangsmaßnahme für risikofreie Zinssätze gemäß Paragraf 351 VAG in Kombination mit der Volatilitätsanpassung.

Im Gesamtmarkt Leben hat sich die Solvenzquote laut der Analyse positiv entwickelt. Ohne Übergangsmaßnahmen beträgt sie 234,6 Prozent (Vorjahr: 227,4 Prozent). Ganz oben liegen Europa mit 912,1 Prozent und Dialog mit 769,1 Prozent. Am anderen Ende der Skala verfehlen aktuell ein Dutzend Versicherer die 100-Prozent-Marke. Vor der Insolvenz stünden sie damit aber noch lange nicht, stellen die Analysten klar. Es mangele ihnen nicht an Eigenmitteln, sondern an Risikotragfähigkeit. Gemessen an ihrer aktuellen Bestandsmischung verfügten sie nicht über ausreichend Kapital, um eine Situation zu überstehen, die rechnerisch in einem von 200 Jahren eintritt. Die Schlusslichter Rheinland mit 22,6 Prozent und Frankfurt Münchener mit 4,8 Prozent sind beide im Run-off.

Neuberechnung der ZZR hilft

Geholfen hat den Versicherern, dass die Zinszusatzreserve (ZZR) nach einer neuen Methode berechnet wird und nun langsamer aufzubauen ist. Das höhere Zinsniveau zum Bilanzstichtag 31. Dezember 2018 und die Neuausrichtung der Produktpolitik vieler Lebensversicherer (weg von klassischen Rentenversicherungen) zeigten laut Map-Report ebenfalls Wirkung.

„Mittelfristig gehen wir davon aus, dass der Trend zu Produkten ohne nennenswerte Garantien die Solvabilität weiter fördert. Schließlich werden die Kapitalanforderungen unter Solvency II risikobasiert ermittelt. Sinkt also das Zinsrisiko eines Versicherers, gilt das auch für seinen Kapitalbedarf“, erklärt Klages.

Übergangsmaßnahmen zeigen deutliche Wirkung

Unternehmen, die Übergangsmaßnahmen in Anspruch genommen haben, konnten ihre SCR in Summe von 400,6 auf 461,2 Prozent steigern. Swiss Life mit 1.071,1 Prozent und SV Sachsen mit 1.034,2 Prozent führen das Feld an. Schlusslichter sind die WWK (202,7 Prozent) und Rheinland (140,7 Prozent). Die größte Wirkung erzielen die Übergangshilfen laut Analsyse bei der Süddeutschen. Hier liegt die SCR-Quote mit 957,3 Prozent um knapp 860 Prozentpunkte über der Basisquote (97,9 Prozent).

In den Solvenzberichten gibt es eine weitere interessante Kennzahl, das Minimumsolvenzkapital (Minimum Capital Requirement, kurz MCR). Liegt der Wert hier unter 100 Prozent, kann die Aufsichtsbehörde Bafin dem Versicherer die Erlaubnis zum Geschäftsbetrieb entziehen. Liegt eine Unterdeckung bereits vor oder ist diese in den folgenden drei Monaten wahrscheinlicher als die Erfüllung, muss das betroffene Unternehmen die Aufsichtsbehörde informieren und einen Finanzierungsplan vorlegen. Zudem verlangt Paragraf 135 VAG, die Eigenmittel aufzustocken und/oder das Risikoprofil zu verändern.

Die MCR-Bedeckungsquote der Lebensversicherer (inklusive VA und ÜM) schwankt laut Map-Report stärker als die SCR-Variante. Die Bandbreite reicht von 3.648,2 Prozent (Europa) bis 336,3 Prozent (Skandia). Ohne Übergangshilfen verfehlen Athora (92,6 Prozent), Rheinland (70,0 Prozent), Landeslebenshilfe (48,5 Prozent) und Frankfurt Münchener (15,4 Prozent) die 100 %-Hürde deutlich. Von diesen vier Gesellschaften zeichnet nur noch die Landeslebenshilfe Neugeschäft.

Die Lage der privaten Krankenversicherer

Die privaten Krankenversicherer haben anders als die Lebensversicherer die Möglichkeit, bei Bedarf die Beiträge erhöhen zu können. Das Risiko tragen also zum großen Teil die Versicherten. Und das merkt man laut Map-Report auch an den SCR-Quoten, die hier tendenziell höher sind.

Allerdings ist der Wert für den Gesamtmarkt ohne VA und ÜM leicht von 478,7 Prozent (2017) auf 455,7 Prozent (2018) gesunken. Die Bandbreite rangiert zwischen 988,8 Prozent (Freie Arzt und Medinzin Kasse, FAMK) und 179,4 Prozent (Ergo Direkt). Marktneuling Ottonova erreicht etwa eine Quote von 2.039 Prozent.

Von 37 Krankenversicherern ermitteln 4 Unternehmen ihre SCR-Quote nach einem internen Verfahren. Fünf setzen auf Volatilitätsanpassung, eines auf Übergangsmaßnahmen für versicherungstechnische Rückstellungen und ein weiteres Unternehmen auf beide Maßnahmen. Dadurch, dass kaum Hilfsmaßnahmen angewendet wurden, zeigt die MRC-Quote mit und ohne Erleichterungen kaum Unterschiede.