Die jungen Kunden der Generationen Y und Z sind eine Zielgruppe mit viel Potenzial, die eigentlich kein Vermittler ignorieren kann. Aber es ergeben sich bei der Ansprache und Beratung durchaus Schwierigkeiten. Das zeigt die Pfefferminzia-Umfrage, die wir im Januar 2021 unter unseren Lesern durchgeführt haben. 133 Makler und Vermittler machten dabei mit.

Bei den meisten unserer Leserinnen und Leser, rund 48 Prozent, haben die jungen Leute demnach einen Anteil von 20 bis 39 Prozent am Gesamtkundenstamm. Bei knapp einem Drittel machen Vertreter der Generationen Y oder Z weniger als jeden fünften Kunden aus. Gut 4 Prozent dagegen haben sich auf die jungen Zielgruppen spezialisiert. Hier liegt der Anteil der jungen Leute bei mehr als 80 Prozent.

Am häufigsten treten Versicherungsvermittler dabei über die Eltern der jungen Leute mit diesen in Kontakt. Fast drei Viertel der Befragten geben das an. Aber auch Kontakte aus dem eigenen Umfeld sind mit 53 Prozent ein wichtiger Zugangsweg zu den Generationen Y und Z. Social Media wie Facebook, Instagram & Co. haben 15 Prozent für sich entdeckt, um junge potenzielle Kunden auf sich aufmerksam zu machen.

Und wie sieht die Ansprache dabei aus? Knapp zwei Drittel der Vermittler wollen vor allem mit ihrem Wissen glänzen. Es geht für sie dabei darum, Produkte genau zu analysieren und sie den jungen Kunden verständlich zu erklären. Rund ein Drittel arbeitet auch gerne mit Rechnern oder spielerischen Programmen. Dabei geht es auch darum, die Konzepte erlebbar zu machen, wie es einer unserer Leser ausdrückt. Man müsse „die jungen Menschen einbeziehen“ und dadurch Vertrauen schaffen

Ein anderer Leser betont, dass eine „ehrliche Kommunikation ohne Blabla“ besonders wichtig sei. Versicherungschinesisch in „Kundisch“ zu übersetzen sei ein guter Ansatz. Ein anderer Umfrage-Teilnehmer meint, die jungen Leute „sind neugierig und wissbegierig. Aus meiner Erfahrung hat man am meisten Erfolg, wenn man nicht schwafelt, sondern Fakten aufzeigt“.

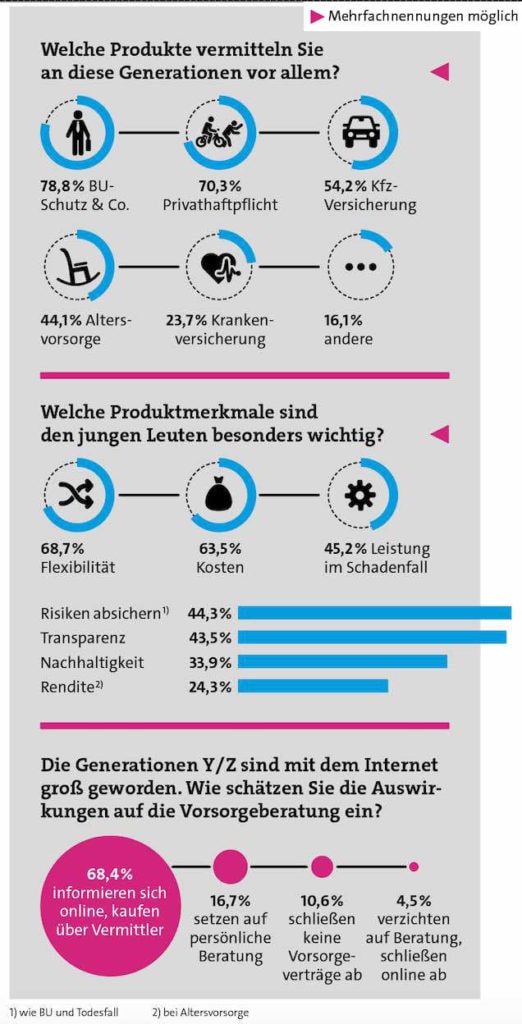

Von den Produkten her führen Lösungen für die Arbeitskraftabsicherung wie Berufsunfähigkeitsversicherung & Co. die Liste mit 79 Prozent an. An zweiter Stelle folgt die Privathaftpflicht mit 70 Prozent. Die Kfz-Versicherung landet weit abgeschlagen mit 54 Prozent auf Position 3 vor den Produkten für die Altersvorsorge (44 Prozent).

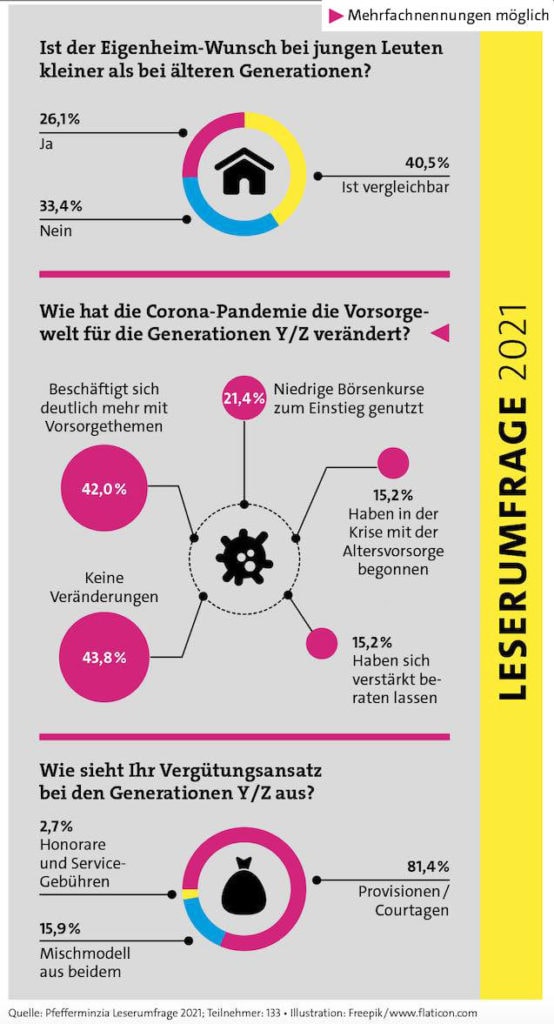

In der freien Antwortmöglichkeit gaben viele Umfrage-Teilnehmer auch an, ihre jungen Kunden zum Thema Investmentfonds und Sparpläne zu beraten und entsprechende Lösungen anzubieten. Weil, wie es ein Leser ausdrückt, „auch aus 50 bis 500 Euro Sparplan viel werden kann“. Gerade in der Corona-Pandemie haben viele junge Leute die zeitweise niedrigeren Börsenkurse genutzt, um in den Aktienmarkt einzusteigen. Das gibt gut jeder fünfte Befragte an.

Auch Baufinanzierungen bieten unsere Leser den Generationen Y und Z an. Das deckt sich mit ihrer Einschätzung, wonach der Wunsch nach den eigenen vier Wänden bei den jungen Altersgruppen vergleichbar stark ausgeprägt sei wie bei älteren Semestern. Bei der Vermittlung von Baufinanzierungen schauen die Vermittler positiv in die Zukunft. Obwohl die jungen Leute sehr internetaffin sind, glauben nur 28 Prozent der Befragten, dass eine Baufinanzierung für die Generationen Y und Z künftig ausschließlich online über die Bühne gehen wird. Der Rest sieht sich in diesem Beratungsfeld noch als wichtigen Sparringspartner für die jungen Leute gefragt.

Apropos internetaffin. Wirkt sich die starke Verbundenheit der jungen Leute zum Internet auch auf die Beratung etwa in der Altersvorsorge aus? Nur 5 Prozent meinen, dass die Generationen Y und Z grundsätzlich auf Beratung verzichten und Verträge online abschließen. Das Gros stellt fest, dass sich die jungen Leute zwar vorab im Internet informieren und Produkte vergleichen. Geht es aber darum, einen Vorsorgevertrag tatsächlich abzuschließen, tun sie das lieber bei einem Vermittler.

Gerade das Sich-im-Internet-informieren sorgt aber auch für Schwierigkeiten im Umgang mit den jungen Leuten. So schreibt ein Umfrage-Teilnehmer genervt: „Viele googeln sich irgendeinen Mist zusammen, sodass man sehr viele Halbwahrheiten oder Blödsinn beseitigen muss.“ Ein anderer Leser kritisiert, dass die meisten Millennials „durch das Internet überinformiert“ seien und erst wieder „auf den Boden der Tatsachen zurückgeholt“ werden müssten, bis die Beratung beginnen könne. Wieder ein anderer gibt an, dass die jungen Leute sich online Berichte suchten, in denen etwa die Lebensversicherung schlecht gemacht würde, um dann einen Grund zu haben, Verträge nicht abzuschließen.

Aber es hakt auch an anderen Stellen. Junge Leute würden sich keine Zeit nehmen für Vorsorgethemen beziehungsweise sei die Erreichbarkeit und Terminfindung schwierig, heißt es etwa von unseren Lesern. Auch bestehe mitunter eine Scheu, sich langfristig mit Kosten zu belasten. Das ist wohl auch ein Grund dafür, warum das Produktmerkmal Flexibilität für die jungen Leute am wichtigsten ist. Mehr als zwei Drittel unserer Leser sehen das so. Die Kosten eines Produkts (64 Prozent) und die Leistung im Schadenfall folgen auf den weiteren Plätzen.

Die Generationen Y und Z wollten sich keine Zeit nehmen für Themen, die sie erst in vielen Jahren betreffen, war eine weitere Schwierigkeit, die ein Leser im Umgang mit seinen jungen Kunden feststellte. „Das Leben jetzt ist deutlich wichtiger als die Vorsorge für später oder für Schicksalsschläge“, drückt er es aus.

Mitunter kommt auch Kritik an den Kollegen auf. Viele Leser haben auf unsere Frage, welche Schwierigkeiten sie in der Ansprache der jungen Kunden sehen, nämlich geantwortet: gar keine. Gerne versehen mit Zusätzen wie „wenn man die gleiche Sprache spricht“ oder „wenn man die jungen Leute ernst nimmt“. Schwierigkeiten hätten nur Vermittler, die „ihre Erfahrungen und Gewohnheiten nicht loslassen können“, schreibt einer.

Der ein oder andere ist hierbei auch durchaus selbstkritisch unterwegs. Man könnte in der Zielgruppe mehr Erfolg haben, wenn man die „eigenen technischen Unzulänglichkeiten“ überwinden und die „unterschiedlichen Lebensstile und Denkweisen“ überbrücken könnte, heißt es etwa. Das eigene Alter sei ein Hinderungsgrund, gibt ein anderer Leser an.

Ein weiteres Ergebnis: Geht es um die Vergütung, setzen die Vermittler bei der Beratung der jungen Zielgruppen überwiegend ganz klassisch auf Provisionen und Courtagen. 81 Prozent machen das so. Rein über Honorare und Service-Gebühren finanzieren nur knapp 3 Prozent ihre Arbeit mit den Generationen Y und Z. Der Rest setzt auf Mischmodelle aus beiden Varianten.