Beim EKG-Check schauen die Analysten der Rating-Agentur Assekurata auf Ertragskraft und Garantien. In diesem Jahr habe man die Untersuchung um neue Aspekte erweitert, so Lars Heermann, Bereichsleiter Analyse bei Assekurata und Autor der Untersuchung. Neu dabei sind nun etwa die Solvenzquoten der Versicherer, die sie unter Solvency II einmal im Jahr ausweisen müssen.

Problematisch sind für die Gesellschaften laut EKG-Check derzeit vor allem die rückläufigen laufenden Kapitalanlageerträge und die hohen Anforderungen der Zinszusatzreserve (ZZR). So liegt die sogenannte Break-Even-Nettoverzinsung, die die Mindestanforderungen an den Kapitalanlageertrag beziffert, bei durchschnittlich 3,15 Prozent.

Heißt: Eine Nettoverzinsung unter 3,15 Prozent hätte rechnerisch zu einem negativen Branchen-Rohüberschuss geführt, erläutert Heermann. Tatsächlich haben die Versicherer eine Nettoverzinsung von 4,34 Prozent erreicht. Das liegt laut der Analyse aber wiederum daran, dass die Anbieter gut verzinste Wertpapiere verkaufen, um die ZZR zu finanzieren.

Versicherer mit hohen Altbeständen ächzen unter der Last

Heermann: „Dieses Vorgehen beeinträchtigt den Bestandszins der Kapitalanlagen und die Güte der Bilanzstruktur. Bei den einzelnen Versicherern konnten wir große Unterschiede bei der Höhe der Nettoverzinsungsmarge feststellen, die sich zwischen 0 und vereinzelt weit über 10 Prozent einordnen.“

Gerade Lebensversicherer mit hohen garantiefordernden Altbeständen hätten derzeit zu kämpfen. Assekurata-Geschäftsführer Reiner Will: „Dagegen haben Gesellschaften mit hohen Anteilen im Bereich der Biometrie oder der nicht-traditionellen Altersvorsorge weniger Zinslast zu tragen.“ In den nächsten Jahren könnten die Nettoerlöse aus der Kapitalanlage, selbst bei neuerlichen Bewertungsreserveauflösungen, weiter schrumpfen, befürchtet Will.

Die Puffer schmelzen

Die Zinszusatzreserve hat auch die Ertragspuffer abschmelzen lassen. Nimmt man die Kapitalanlageerträge und zieht davon die Forderungen zur Bedienung von Garantien und ZZR ab, liegt der Puffer branchenweit bei 0,22 Prozent der Deckungsrückstellung. Im Vorjahr, 2015, waren es noch 0,44 Prozent, 2014 0,70 Prozent.

„Das erhöht den Druck auf alternative Ertragsquellen und lässt die Querverrechnungsgefahr zwischen den Ergebnistöpfen steigen“, so Heermann. Hiervon seien dann auch die Kunden einer Risikolebens- oder Berufsunfähigkeitsversicherung betroffen, die im Falle einer Querverrechnung aus dem Risikoergebnis mit höheren Beiträgen zu rechnen hätten.

Wie sind die Ergebnisse bei EKG-Profil und EKG-Quote?

Um die Wechselwirkungen zwischen Ertragskraft und Garantie messbar und zwischen den Anbietern vergleichbar zu machen, hat Assekurata erneut das Ertragskraft-Garantie-Profil (EKG-Profil) und die Ertragskraft-Garantie-Quote (EKG-Quote) in der Branche ermittelt.

Was machen die Analysten dabei? Sie gleichen die garantiebedingten Anforderungen mit der Ertragskraft ab. Und berücksichtigen dabei auch alternative Ergebnisquellen abseits der Kapitalanlage sowie die anteiligen Bewertungsreserven.

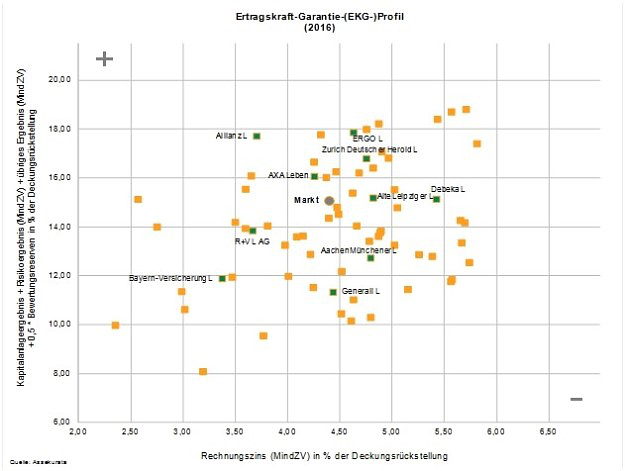

Das Ergebnis zeigt die Grafik. Dabei gilt: Eine Position möglichst weit links oben ist jeweils am besten. Denn das bedeutet für den Anbieter einen geringen Rechnungszins (links auf der waagerechten Achse) und eine hohe Ertragskraft (oben auf der senkrechten Achse). Die nach Prämieneinnahmen zehn größten Lebensversicherer sind namentlich benannt und zu Illustrationszwecken farblich grün abgesetzt.

Im Marktdurchschnitt bleibt die EKG-Quote mit 343,74 Prozent gegenüber dem Vorjahr stabil. Der Wert drückt aus, dass das Ertragsprofil der Branche theoretisch ausreicht, um die bestehenden Rechnungszinsanforderungen knapp 3,5-mal zu finanzieren.

„Zwischen den verschiedenen Lebensversicherern haben wir bei der EKG-Quote allerdings große Unterschiede in einer Spannbreite von rund 200 bis über 1.500 Prozent festgestellt“, erklärt Heermann.

Die rund 45-seitige Studie „EKG-Check 2017“ gibt es einschließlich vieler Auswertungen und Kommentierungen hier.