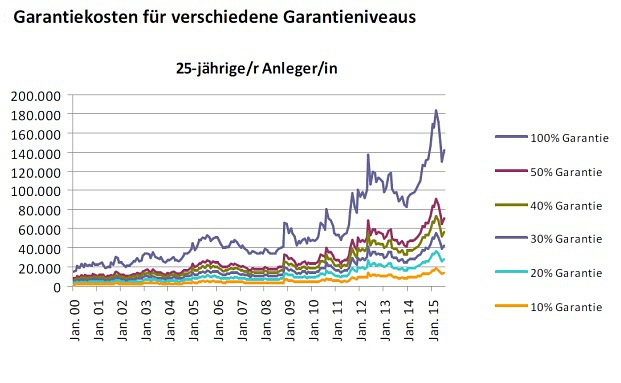

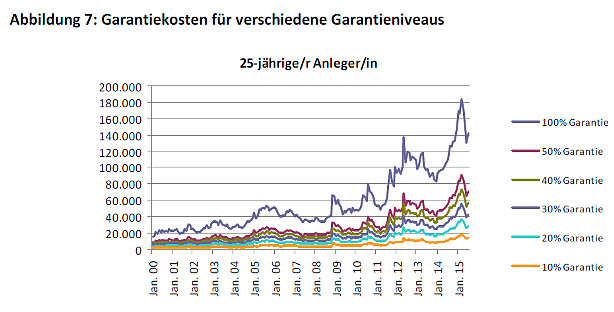

Eine heute 25-jährige Anlegerin zahlt bis zu ihrem Renteneintritt mit 67 Jahren jeden Monat 50 Euro in einen Sparplan ein. Um auf der sicheren Seite zu sein, wählt sie eine 100-prozentige Garantie der eingezahlten Sparbeiträge. Das kommt sie teuer zu stehen: Rund 140.000 Euro kostet sie diese Sicherheit – das ist das Fünffache der eingezahlten Beträge.

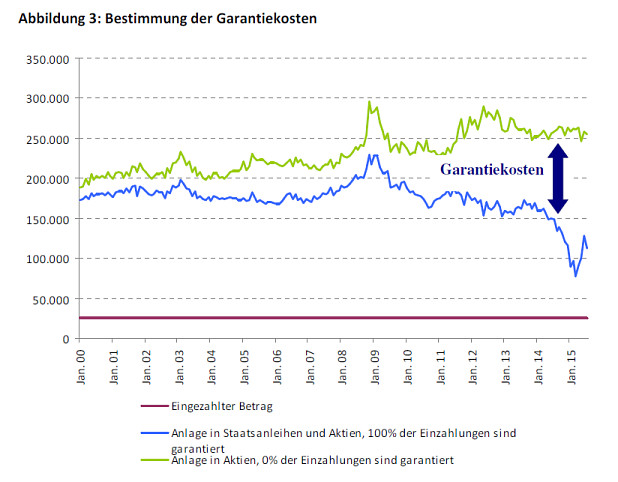

Das ist das Ergebnis einer aktuellen Studie mit dem Titel „Garantiekosten in der Altersvorsorge – Entwicklung eines Garantiekostenindexes“ der Frankfurt School of Finance & Management. Dafür hat Olaf Stotz, Professor für Asset Management an der Frankfurt School, zusammen mit Maximilian Renz zwei Sparpläne miteinander verglichen: einen Sparplan mit 100-prozentiger Garantie und einen ohne jede Garantie. Die Garantiekosten sind dabei die Differenz des mittleren Endvermögens der beiden Sparpläne (siehe Grafik). Kosten haben Stotz und Renz bei ihrem Vergleich nicht berücksichtigt.

Niedrigzinsumfeld führt zu sprunghaft ansteigenden Garantiekosten

Grund für diesen hohen Unterschied ist vor allem das Niedrigzinsumfeld. Um die Garantie zu erbringen, müssen die Anbieter sichere Anlagen wie Staatsanleihen kaufen. Da diese derzeit aber keinen nennenswerten Ertrag mehr abwerfen, muss umso mehr Geld vom Kunden in diesen sicheren Topf fließen. Dadurch sinkt der Anteil, der für den Kapitalzuwachs zur Verfügung steht – etwa über Aktieninvestitionen – deutlich.

Diese Situation hat die Kosten für die Garantien sprunghaft ansteigen lassen. Hätten sie Anfang des Beobachtungszeitraums im Jahr 2000 noch unter der Summe der eingezahlten Anlagebeträge gelegen, so seien sie in den vergangenen Jahren deutlich darüber gestiegen.

Das Dilemma trifft dabei vor allem junge Sparer, die eigentlich über Sparzeiträume von 40 Jahren gar keine Garantie brauchen, wie folgende Grafik zeigt.

Die Kosten lassen sich abmildern, je geringer die Garantie ist.

Kunden kennen die wahren Kosten nicht

„Während dem Anleger die Leistung der Garantie bewusst ist und seine Zustimmung finden dürfte, sind ihm die Kosten und insbesondere der starke Anstieg in den vergangenen Jahren, kaum bewusst“, sagt Stotz. „Würde er sie kennen, dann könnte er den Preis für die Garantie mit der Leistung vergleichen, er könnte dann mit Kenntnis des tatsächlichen Preis-Leistungsverhältnisses eine bessere Entscheidung für die Altersvorsorge treffen.“

Die gesamte Studie können Sie hier herunterladen.