Diesen Satz bekommen viele Jura-Studenten bereits am ersten Vorlesungstag zu hören: „Auf hoher See und vor Gericht ist man in Gottes Hand.“

Wie auch immer man zu dieser Metapher steht, macht sie doch eines deutlich: Recht haben und Recht bekommen ist zweierlei. Man kann sich eben nie sicher sein, welchen Kurs ein Rechtsstreit am Ende nimmt – insbesondere, wenn die äußeren Bedingungen rau sind und die gegnerische Partei für mächtigen Gegenwind sorgt.

Entsprechend groß ist die Ehrfurcht bei vielen Deutschen vor juristischen Auseinandersetzungen – wer diese zeitlebens vermeiden kann, wird sich womöglich selbst beglückwünschen. Das hängt nicht nur mit einem diffusen „Verloren-auf-hoher-See-Gefühl“ inmitten des Gerichtssaals zusammen, sondern auch schlichtweg mit den Kosten eines Verfahrens.

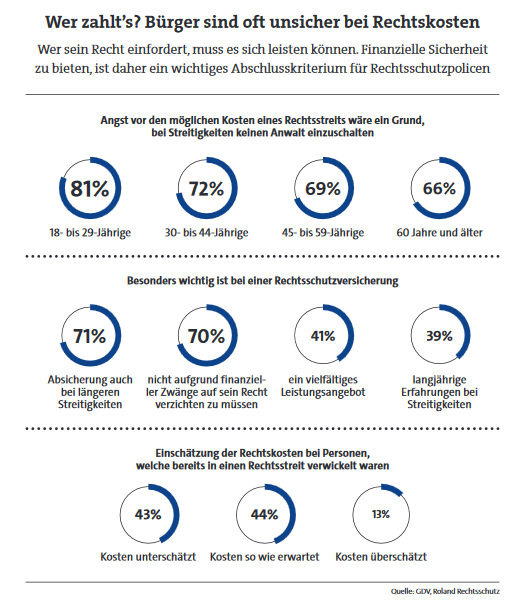

Für 71 Prozent der Bundesbürger wäre die Angst vor hohen Kosten ein Grund, bei Streitigkeiten keinen Anwalt einzuschalten, wie eine Umfrage im Auftrag des Versicherungsverbands GDV zeigt (siehe auch Grafik unten).

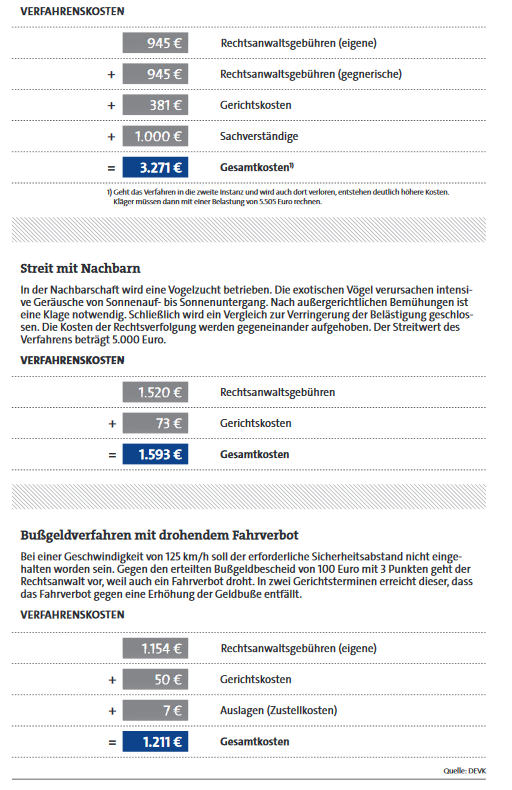

Die Sorge ist nicht unberechtigt. Diverse Praxisbeispiele, die der Versicherer DEVK Rechtsschutz zusammengetragen hat, zeigen, dass selbst ein harmlos beginnender Nachbarschaftsstreit in ein kostspieliges juristisches Tauziehen münden kann, bei dem der Kläger am Ende rund 1.600 Euro zu berappen hat.

Nun mag mancher einwenden, dass es natürlich im Interesse des Versicherers liegt, die Welt als einen Ort zu zeichnen, in dem es von Rechtsrisiken nur so wimmelt. Gleichwohl birgt schon das Berufsleben eines Durchschnittsbürgers viele Unwägbarkeiten mit hohem Streitpotenzial.

Was viele Arbeitnehmer dabei nicht wissen:

Anders als im Zivilrecht gilt im Arbeitsrecht der Grundsatz, dass bis zur ersten Instanz vor den Arbeitsgerichten jede Partei ihre eigenen Anwaltskosten trägt – und zwar auch dann, wenn sie zu 100 Prozent den Prozess gewinnt. Darauf weist der Fachanwalt für Arbeitsrecht Hans-Jürgen Marx hin. „Zahlt zum Beispiel der Arbeitgeber dem Arbeitnehmer ohne Angabe eines Grundes für drei Monate kein Gehalt und muss der Arbeitnehmer diese drei Gehälter vor dem Arbeitsgericht einklagen, muss der Arbeitnehmer, obwohl er den Prozess zu 100 Prozent gewinnt, seine eigenen Anwaltskosten in der ersten Instanz selbst tragen“, sagt Marx.

Er empfiehlt daher, dass jeder Arbeitnehmer über eine Rechtsschutzversicherung verfügen sollte, die auch Arbeitsrechtsschutz beinhaltet. Da jedoch „alle Rechtsschutzversicherungen erst nach einer sogenannten Wartezeit eingreifen“, so Marx, sollte die Police nicht erst im Konfliktfall, sondern rechtzeitig vorher abgeschlossen werden.

Aber zunächst ein Schritt zurück:

Die Rechtsschutzversicherung hat ihren Exotenstatus hierzulande bereits vor vielen Jahren abgelegt. In jedem vierten Haushalt findet sich heute eine entsprechende Police – Tendenz steigend. Ihre gesetzliche Grundlage findet sie in den Paragrafen 125 des Versicherungsvertragsgesetzes (VVG).

Demnach ist der Versicherer verpflichtet, „die für die Wahrnehmung der rechtlichen Interessen der Versicherungsnehmer oder der Versicherten erforderlichen Leistungen im vereinbarten Umfang zu erbringen“.

Die Rechtsschutzversicherung deckt dabei unter anderem die Anwalts- und Verfahrenskosten, die der Versicherungsnehmer zu tragen hat. Also alles klar geregelt? Mitnichten.

Das geht schon damit los, dass nicht in jedem Vertrag alle Leistungsarten eingeschlossen sind. Für Makler erweist sich daher die Beratung in Sachen Rechtsschutz als vertrackt – da hilft es, sich ein methodisches Grundgerüst aufzubauen: „Die Vermittler sollten im Vorfeld klären, welche Lebensbereiche des Kunden abgesichert werden sollen“, sagt Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg. „In Betracht kommt eine Absicherung der Bereiche Privat, Beruf, Verkehr und Wohnen.“

Dabei sind Franke und sein Team der Auffassung, dass „eine allumfassende Absicherung der vier Bereiche“ sinnvoll sei – „dies ist aber natürlich auch eine Frage des Preises“, wie der Analyst hinzufügt. In der Tat spielt der Preis seit jeher eine große Rolle im Beratungsgespräch, wie Rechtsschutzexperte Andreas Reineke zu berichten weiß – und das wissen natürlich auch die Produktgeber.

„Da der Verkauf von Rechtsschutzversicherungen immer noch häufig über die Preissensibilität der Verbraucher gesteuert wird, haben die Versicherer entsprechend reagiert und die Tarife auf dieses Kundenverhalten ‚optimiert‘“, sagt Reineke, der als Trainer für die Deutsche Makler Akademie (DMA) im Bereich Rechtsschutz tätig ist.

Für Makler birgt eine derartige „Optimierung“ allerdings Tücken.

So habe es die „dynamische Entwicklung“ der Sparte sowohl den Maklern als auch den Kunden „nicht einfacher gemacht, die passende Versicherung auszuwählen“, stellt Reineke fest. Der Grund: Die Maklerschaft werde zunehmend dazu gezwungen, auch für eine Rechtsschutzversicherung „ins Detail zu gehen, um Sub-Limits und in den Bedingungen vorhandene Einschränkungen zu finden“. Da besteht leicht die Gefahr, sich in den Bedingungswerken der Versicherer zu verheddern.

Rechtsanwalt Florian Reinhardt zieht aus dieser Problematik einen klaren Schluss:

Policen, die keine klar formulierten Versicherungsbedingungen aufweisen, sind für ihn ein No-Go. Zumal der Bundesgerichtshof (BGH) in den vergangenen Jahren „viele Klauseln für unwirksam erklärt“ habe, so Reinhardt. Ähnlich wie Analyst Franke empfiehlt auch er, dass sich die Beratung von den Risiken leiten lassen sollte, die der Kunde vordringlich abgesichert wissen will.

Ein Beispiel:

Eine junge Familie sollte eine Versicherung wählen, die auch Urheberverstöße abdeckt – das kann unter anderem relevant sein, wenn die Kinder versehentlich ein geschütztes Bild im Internet verwenden. Neben den Nachteilen, dass der Makler die Bedarfe des Kunden und die jeweiligen Bedingungen „genau gegenüberstellen“ müsse, weiß DMA-Trainer Reineke aber auch Erfreuliches zu berichten. „Ein positiver Nebeneffekt ist, dass es mittlerweile für fast alle Kundenprobleme eine Lösung gibt“ – wenngleich „leider nicht in einem Tarif“.

Zudem könnten Kunden genau die Leistungen absichern, die sie sich wünschten, ohne „einen bunten Strauß an Leistungsarten“ kaufen zu müssen. Durchaus bunt kommt auch das Leistungsangebot des Rechtsschutz-Spezialisten Auxilia daher.

Bei Christian Deißner, Leiter Marketing, klingt das so:

Man biete Privat- und Geschäftskunden „viele unterschiedliche Kombinationen, es gibt jedoch bestimmte Risikobereiche, die aus unserer Sicht für eine Zielgruppe immer relevant sind“.

Bei angestellten Privatkunden seien dies beispielsweise die Segmente Privat, Beruf, Verkehr, Wohnen und der Straf-Rechtsschutz. Für die Absicherung all dieser Bereiche hat die Auxilia vor einigen Jahren die Jur-Linie geschaffen, die für Privatkunden unter der Produktmarke Jurprivat vermarktet wird.

Dabei lege man das „Hauptaugenmerk auf einfach zu beratende Komplettangebote“, so Deißner, in denen Makler und ihre Kunden umfassenden Schutz, wie beispielsweise eine unbegrenzte Versicherungssumme, vorfänden. „Der Makler muss in der Regel keine Zusatzpakete wählen und agiert so in der Beratung haftungsminimiert“, fasst der Auxilia-Manager zusammen. Zugleich weist er darauf hin, dass man Makler und andere Geschäftspartner immer wieder vor dem Verkauf von „Billigprodukten“ warne.

Auch bei Mitbewerber Deurag, der neben der Auxilia in Maklerumfragen regelmäßig auf den vorderen Plätzen landet, setzt man auf ein solides Preis-Leistungs-Verhältnis und einen übersichtlich strukturierten Produktaufbau „ohne Haken und Ösen“, wie Lilia Bourial, Leiterin Marketing freie Vertriebe bei der Deurag, erklärt. Dabei kann der Kunde seine Police individuell um Zusatzleistungen, sogenannte Ergänzungspakete, erweitern.

Laut Franke und Bornberg entspricht das Deurag-Modell dem Branchentrend, den Kunden einen Basisschutz bereitzustellen, den sie dann um weitere Zusatzpakete individuell erweitern können. Auf dieser Basis könne der Vermittler mit seinem Kunden gegebenenfalls abwägen, auf welche Bereiche er im Einzelfall verzichten kann, so Franke. „Wenn beispielsweise kein Führerschein und kein Fahrzeug vorhanden sind, kann der Bereich Verkehrs-Rechtsschutz entfallen, da die Teilnahme am öffentlichen Verkehr als Fußgänger bereits über den Bereich Privat- Rechtsschutz mitversichert ist.“

Zudem könne beim Leistungsniveau abgewogen werden, welchen Umfang der Kunde wirklich braucht und sich leisten kann. So kann Franke zufolge der Rechtsschutz bei Kapitalanlagen schlichtweg entfallen, wenn der Kunde gar keine Kapitalanlagen hat.

Hat der Versicherungsnehmer bereits ein Testament verfasst und eine entsprechende Patienten- und Vorsorgeverfügung hinterlegt, kann wiederum auf diese Leistungsarten verzichtet werden. „Auch dies setzt immer eine sorgfältige Betrachtung der Lebensumstände voraus“, so Franke.

Eine weitere Möglichkeit der Preisersparnis sei der Abschluss eines Single- oder Familientarifs, der der entsprechenden Lebenssituation des Kunden gerecht wird. Singletarife sind grundsätzlich günstiger und können im Bedarfsfall auf einen Familientarif umgestellt werden.

Aus Sicht von DMA-Mann Reineke gehören „die richtige Bedarfsermittlung und die Analyse der bestehenden und der möglicherweise neu abzuschließenden Rechtsschutzversicherung“ zu den großen Stolpersteinen im Beratungsgespräch. Dabei legten leider nicht alle Makler den gleichen Wert darauf, Leistungsausschlüsse zu analysieren, denn auch hier versteckten sich deutliche Unterschiede bei einzelnen Anbietern und Tarifen, resümiert Reineke.