Es waren nur einige wenige Ziegel. Diese aber verursachten erheblichen Schaden, als sie ein besonders wilder Herbststurm vom Dach riss, auf die vor dem Handwerksbetrieb geparkten Autos schleuderte und dabei eine Passantin leicht verletzten. Glück für Malermeister Emil Engelmann – er verfügte über eine ausreichend dotierte Geschäftsinhaltsversicherung, die den sechsstelligen Schaden problemlos regelte.

Bei Gewerbeversicherungen bietet sich Versicherungsmaklern ein weites Feld, das über die wenigen bei manchen Berufen obligatorischen Pflichtversicherungen hinausreicht. „Die Grundversicherung sollte aus einer Betriebshaftpflicht sowie einer Sachversicherung bestehen, die gegen die Gefahren Feuer, Sturm, Leitungswasserschäden und Einbruchsdiebstahl absichert“, sagt Monika Sebold-Bender, Vorstand Komposit und Schaden der Generali Versicherungen. Diese Risiken sind zwar bei den Selbstständigen sehr präsent, schlagen sich aber nicht zwangsläufig in den Abschlusszahlen der Branche nieder.

Laut einer Umfrage der Marktforscher von Yougov gab ein Drittel der Unternehmer an, ihr Betrieb sei nur mittelmäßig bis schlecht abgesichert. Ein großes Potenzial demnach für Versicherungsmakler. Die Unternehmensberater von Steria Mummert Consulting bezifferten vergangenes Jahr das noch unerschlossene Potenzial im Gewerbeversicherungsbereich auf rund 1,5 Milliarden Euro an Provisionserlösen. Bei den Vertriebswegen dominierte lange Zeit die Ausschließlichkeit, doch die Makler holen zunehmend auf.

Unternehmer brauchen Nachhilfe

Beratung tut dringend not. Denn eine Studie von Hiscox belegt große Informationsdefizite bei den Firmen. Jeder fünfte Kleinunternehmer hat keine Ahnung, ob er außer gegen Sachschäden und Diebstahl auch gegen Urheberrechts- oder andere Pflichtverletzungen abgesichert ist. Nur 47 Prozent verfügen über eine Gebäudeversicherung und 19 Prozent haben gar keinen gewerblichen Versicherungsschutz abgeschlossen.

Der Bedarf ist demnach vorhanden, doch erst ein äußerer Eingriff überzeugte viele Makler, ihr Beratungsportfolio nachhaltig zu erweitern. Die anhaltende Niedrigzinsphase und das seit Sommer 2014 geltende Lebensversicherungsreformgesetz (LVRG) erschweren es den Maklern, im selben Umfang Lebensversicherungen zu vermitteln wie noch vor einigen Jahren. Viele suchen nach einer Alternative. Das Kompositgeschäft rückt daher wesentlich stärker in den Fokus.

Neue Produkte erhöhen den Reiz

Nun waren Gewerbeversicherungen vor wenigen Jahren noch wenig beliebt. Die große Bandbreite an unterschiedlichen Versicherungen und Branchen und der damit einhergehende zum Teil extrem hohe Beratungsaufwand in Verbindung mit der Haftung ließen viele Makler vor dem Geschäft mit den Gewerbetreibenden zurückschrecken. Nach einer Umfrage des „Asscompact Awards Private Sachversicherung 2015“ hat sich das geändert. Mittlerweile gibt jeder zweite Makler an, dass neue Produktentwicklungen die Sachversicherungen generell attraktiver machen. Die meisten Makler nennen hier an erster Stelle das Gewerbesegment als zukunftsträchtig, gefolgt von Wohngebäude- und Unfallversicherung.

Fakt ist: Die aktuelle Regulierung fördert ein Vergütungsmodell, das über Bestandsprovisionen eine lebensbegleitende Kundenbeziehung in den Fokus stellt. Da passen Sachversicherungen perfekt. Die Welt der Gewerbeversicherungen ist zudem in den vergangenen Jahren verständlicher und innovativer geworden – zumindest für den klein- und mittelständischen Gewerbekunden. „Der Trend geht dahin, Erfolgsmodelle aus den Privatprodukten auf den Gewerbeversicherungsbereich zu übertragen. Das macht es den Vermittlern einfacher, sie zu verstehen und anzubieten“, sagt Jürgen A. Junker, Vertriebsvorstand der VHV Versicherungen. Produkte erhalten heute etwa Leistungsgarantien, die dafür Rechnung tragen, dass der Schutz immer auf dem neuesten Stand ist.

Die Vielfalt der abzusichernden Branchen hatte vor wenigen Jahren noch einen dichten Dschungel von Produktvarianten und Bausteinen zur Folge. Nun geht der Trend in der Regel zu einem Grundprodukt pro Sparte, das möglichst große Deckungsumfänge umfasst. Zielgruppenmodelle sind zudem für jeweils eine Branche maßgeschneidert und enthalten alle relevanten Absicherungen.

Aufwand und Erlös müssen passen

Mittlerweile haben sich auch Vergleichsplattformen wie Finanzchef24 etabliert, die dem Makler helfen, die richtige Absicherung für seine Gewerbekunden zu ermitteln. „Der Makler muss für jede Betriebsart unterschiedliche Risikofragen parat halten. Will man den Überblick behalten, passen Aufwand und Erlös oft nicht zusammen. Unser Vergleichsrechner regelt das hingegen automatisch und führt den Benutzer durch einen betriebsartenindividuellen elektronischen Fragebogen“, erklärt Hendrik Rennert, Geschäftsführer von Finanzchef24, dessen Angebot nach eigenen Angaben von 800 Maklern genutzt wird. So sei vor dem Abschluss einer Betriebshaftpflichtversicherung etwa zu klären, ob ein Gartenbauer selbstfahrende Arbeitsmaschinen im Betrieb nutzt, während bei einem Friseur die Frage, ob er Permanent-Make-up-Behandlungen anbietet, eine Rolle für die Kalkulation der Prämie spielt.

Auch Maklerpools haben den Trend erkannt. PMA aus Münster etwa hat im August 2015 ein Online-Gewerbeportal gestartet, das Maklern eine unkomplizierte Ausschreibung von Risiken ermöglicht. „Die Angebote können auf Klausel-Ebene verglichen werden, um für Kunden sicher das optimale Deckungskonzept auszuwählen. Den vollständigen, sehr detaillierten Vergleich haben Makler mit einem Klick als PDF verfügbar“, sagt PMA-Chef Bernward Maasjost. Makler erhalten dann ein Angebotsdokument für den Kunden sowie eine detaillierte Dokumentation für ihre Akte.

#

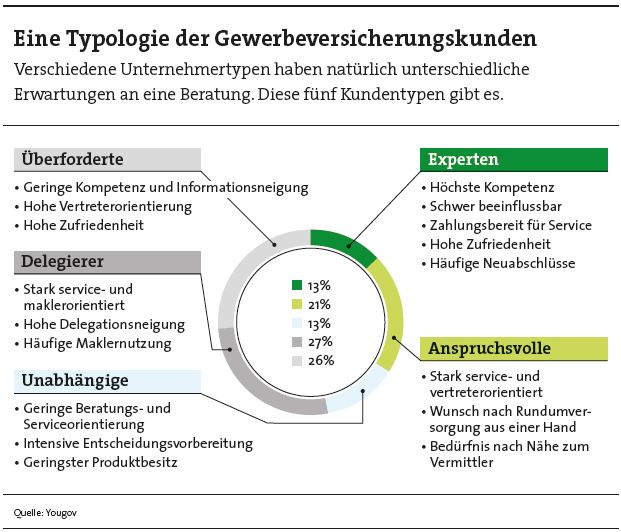

Das Instrumentarium, um erfolgreich im Gewerbebereich zu beraten, ist demnach vorhanden. Dennoch sollten Makler das Feld nicht unterschätzen. Von der Ein-Mann-Firma bis hin zum Unternehmen mit 100 Beschäftigten müssen Vertrieb und Produktentwicklung unterschiedlichen Erwartungen genügen. Die Marktforscher von Yougov haben hierzu 1.800 Unternehmen befragt. Dabei bestimmten die Forscher fünf Kundensegmente, die sich deutlich voneinander unterscheiden und einen differenzierten Beratungsansatz erfordern (Grafik unten). Die Studie zeigte auch, dass Versicherungskunden außergewöhnlich zufrieden sind mit der Beratung und den vermittelten Produkten. „Bestnoten in puncto Kundenbindung und -zufriedenheit erhalten LVM, Provinzial und VGH“, heißt es in der Studie. Vorne mit dabei sind auch Euler Hermes, Helvetia, Huk-Coburg, Kravag und Signal Iduna.

Vorteil: Gespräche mit Unternehmern bieten eine Reihe von Cross-Selling-Ansätzen – etwa in der betrieblichen Krankenversicherung. So kann die Beratung zu langfristigen Synergieeffekten für den Maklerbetrieb führen.