Gründer sind es gewohnt, Risiken einzugehen, schließlich vermag niemand mit Gewissheit zu sagen, ob das vermeintlich so grandiose Geschäftsmodell am Ende auch den Nerv der Kunden trifft. Kluge Start-up-Unternehmer sind allerdings bestrebt, nur die unvermeidbaren Risiken selbst zu tragen. Sie wollen nämlich ihrem „zarten Pflänzchen“ die besten Wachstumsbedingungen bieten und versuchen es darum vor drohenden Gefahren abzuschirmen, indem sie seine Existenz absichern lassen – gut, soweit die Theorie.

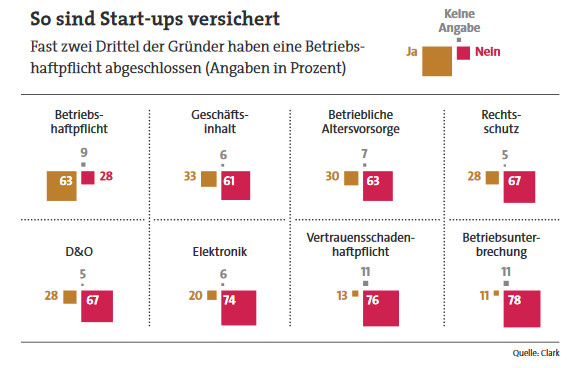

Tatsächlich ist die Realität eine andere: Kaum ein Start-up-Gründer verfügt über die grundlegenden Versicherungen, wie eine Umfrage des Insurtechs Clark zeigt. Demnach haben beispielsweise nur rund 60 Prozent der Gründer eine Betriebshaftpflichtversicherung abgeschlossen.

Bei der Managerhaftpflicht, auch als Directors&Officers-Versicherung (D&O-Police) bekannt, ist es um die Verbreitung noch deutlich schlechter bestellt: Diese ist nur bei 28 Prozent der Gründer anzutreffen. „Ohne diese beiden wichtigen Versicherungen sind die Start-ups und ihre Gründer großen Risiken ausgesetzt“, warnen die Experten der Berliner Firma.

Wie ist diese Sorglosigkeit zu erklären?

„Gerade in der Anfangszeit haben Gründer andere Sorgen. Versicherungsschutz hat da einfach nicht Top-Priorität“, sagt Marc Thamm, Underwriting Manager Technology, Media & Communications, beim Versicherer Hiscox Deutschland. „Behördengänge müssen erledigt werden, die Geschäfte zum Laufen gebracht, neue Mitarbeiter eingestellt werden und vieles mehr.“ Hinzu kommt, dass die Macher häufig schlecht informiert sind.

Viele seien sich gar nicht bewusst, dass sie sich „recht einfach für relativ wenig Geld gegen die vorhandenen Kernrisiken absichern können“, so Thamm. Zugleich ist der Irrtum anzutreffen, dass Gründer durch die Rechtsschutzversicherung auch bei geschäftlichen Angelegenheiten umfassend geschützt seien. „Dabei geht eine Berufshaftpflicht viel weiter“, stellt der Hiscox-Manager klar.

Unbegrenzte Haftung

Konkret bedeutet „viel weiter“ so viel: Eine Berufshaftpflicht deckt Personen-, Sach-, und Vermögensschäden an Dritten ab. Zudem dient sie als passiver Rechtsschutz, indem sie Haftpflichtansprüche prüft und gegebenenfalls abwehrt. Die Police ist deshalb so wichtig, weil jeder Freiberufler oder Selbstständige für Schäden haftet, die durch seine Arbeit ausgelöst werden – und zwar unbegrenzt.

Haftpflichtschutz ist vielfältig

Dabei ist die Berufshaftpflicht eng verwandt mit der Betriebshaftpflichtversicherung. Letztere schützt das Unternehmen und seine Mitarbeiter vor möglichen Schadensersatzforderungen Dritter. Allerdings konzentriert sich die Betriebshaftpflicht anders als die Berufshaftpflicht vorrangig auf Sach- und Personenschäden. Das bedeutet: Vermögensschäden werden hier nur abgedeckt, wenn diese infolge eines Personen- oder Sachschadens entstanden sind – man spricht auch von „unechten“ Vermögensschäden.

Beispiel: Ein Geschäftspartner betritt das Büro des Start-up-Gründers, stolpert über ein Computerkabel und verletzt sich dabei, weshalb er seinen Flug am Abend nicht antreten kann. Es ist hier also sowohl ein Personenschaden (Verletzung) als auch ein Vermögensschaden (versäumter Flug) entstanden. Die Betriebshaftpflicht kommt dann für beide Folgen auf.

Berufshaftpflicht greift bei echten Vermögensschäden

Die Berufshaftpflichtversicherung hingegen versichert auch sogenannte echte Vermögensschäden, welche direkt durch die berufliche Tätigkeit entstanden sind. Auch hierzu ein Beispiel: Ein Online-Händler für Sportgeräte verwendet versehentlich urheberrechtlich geschützte Bilder in der Annahme, es handele sich um lizenzfreie Grafiken. Daraufhin verklagt der Rechteinhaber den Händler, weil ihm hier ein Vermögensschaden entstanden ist. Die Versicherung kommt dann für den Schaden auf. Weil dem Vorfall aber kein Personen- oder Sachschaden vorausging, würde sich die Betriebshaftpflicht in dieser Sache querstellen.

Die dritte Haftpflichtvariante – die Vermögensschadenhaftpflicht – deckt wiederum nur echte Vermögensschäden, aber keine Personen- oder Sachschäden ab. Die Police schützt bei Vermögensschäden „die aus beruflichen Versehen wie zum Beispiel verrechnen, vergessen, verschreiben, verlesen, versprechen resultieren“, erklärt Dominik Reinartz, Gründer des digitalen Versicherungsmaklers Startsure, der mit dem Slogan wirbt, „maßgeschneiderte Versicherungspakete für dich und dein Start-up“ zu bieten.

Schutz vor den finanziellen Folgen einer Fehlentscheidung

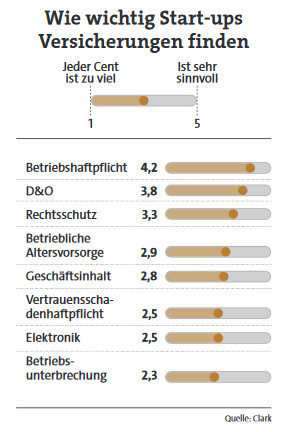

Zum Portfolio von Startsure gehört auch die D&O-Versicherung, die Manager und Führungskräfte vor den finanziellen Folgen einer Fehlentscheidung schützt. Denn sollte durch eine falsche Entscheidung des Geschäftsführers oder anderer leitender Angestellter ein finanzieller Schaden für das Unternehmen oder einen Dritten entstehen, können Schadenersatzansprüche gegen den Entscheidungsträger entstehen. Überraschend sei, heißt es bei Clark, dass die meisten Gründer sowohl die Betriebshaftpflicht als auch die D&O-Police als wichtig einstufen, „obwohl sie in den seltensten Fällen selber eine abgeschlossen haben“.

Vielleicht vermag ja die Ansprache zu helfen, um diesen Widerspruch aufzulösen? Auf der Startsure-Website klingt das dann so: „Versicherungschinesisch ist langweilig und unverständlich. Wir wollen dir kurz in verständlichen Worten einen Überblick über diese trockene Materie verschaffen.“ Auch bei Mitbewerber Clark ist man sich der Befindlichkeiten der Klientel bewusst: „Die richtige Versicherung für sich oder das eigene Unternehmen zu finden ist kompliziert und langwierig. Daher ist es nicht verwunderlich, dass Start-up-Gründer sich lieber um das Kundenwachstum und die nächste Finanzierungsrunde kümmern als um das Thema Versicherungen“, teilt Clark mit – und gleichzeitig gegen die vermeintlich bräsige Branche aus: So seien „die wenigsten Versicherer digital gut aufgestellt“ und würden selten den Ansprüchen von Unternehmern aus der Start-up-Szene entsprechen.

Aufklären tut Not

Marc Thamm von Hiscox Deutschland dürfte sich von diesem Vorwurf nicht angesprochen fühlen. „Wir investieren viel in die Aufklärungsarbeit. Wir arbeiten dafür eng mit unseren Vertriebspartnern zusammen, sprechen gleichzeitig die Gründer auf Start-up-Messen und Events selbst an, informieren in unserem Unternehmensblog und arbeiten auch mit Gründerportalen zusammen“, schildert der Manager das Vorgehen. Natürlich sei man auch in sozialen Netzwerken „nah an der Zielgruppe“.

Mit einem Online-Rechner auf der Website könnten sich Gründer zudem den zu ihrem Geschäft passenden Versicherungsschutz selbst zusammenstellen und auch über Prämien informieren, so Thamm. „Schnell Entschlossene können da auch direkt ihren Versicherungsschutz abschließen oder mit den Informationen zu ihrem Makler gehen.“ Vielleicht hilft ja auch diese Maßnahme: Im ersten Geschäftsjahr gewährt Hiscox Gründern 15 Prozent Rabatt auf die Prämie.