Beunruhigend – anders kann man das nicht nennen. Es geht darum, wie viele Vereine nur einen Schadensfall von ihrer Auflösung entfernt sind. Wie ernst die Lage ist, hat eine Umfrage des Versicherers Hiscox vor gut einem Jahr offenbart. Danach wissen die Vereinsverantwortlichen schon sehr gut Bescheid, welchen Risiken sie gegenüberstehen. In der Praxis sind sie aber nur schlecht abgesichert.

Ein Beispiel: 58 Prozent der 1.000 Befragten halten eine Versicherung für Personen- und Sachschäden für sehr wichtig. Nur 47 Prozent sind dagegen aber tatsächlich abgesichert. Nur 23 Prozent haben eine Veranstalterhaftpflicht und nur 17 Prozent eine Vermögensschadenhaftplicht. Vereinsarbeit im versicherungsleeren Raum könnte man das nennen.

Nachholbedarf gebe es auch in Sachen persönliche Haftung der Vereinsorgane wie Vorstand und Schatzmeister. „Den wenigsten ist bewusst, dass ein Vorstandsmitglied auch bei ehrenamtlicher Tätigkeit persönlich haftbar gemacht werden kann“, sagt Michael Staschik, Leiter Haftpflicht-Gewerbe bei der Nürnberger.

Das sei etwa der Fall, wenn er seiner Berichts- oder Sorgfaltspflicht nicht nachgekommen ist. „Außerdem reicht es schon aus, wenn andere Vorstandsmitglieder einen Fehler machen und man selbst seine Überwachungspflicht nicht erfüllt hat. Das bedeutet im Klartext: Letztlich haftet der Vereinsvorstand solidarisch und persönlich, unbeschränkt sowie mit seinem gesamten Privatvermögen.“ Hier ist Aufklärung also dringend nötig. Und eine Vermögensschadenhaftpflichtversicherung sowie eine D&O-Versicherung. Staschik: „Denn die Vereinshaftpflichtversicherung springt nur bei Sach- und Personenschäden ein.“

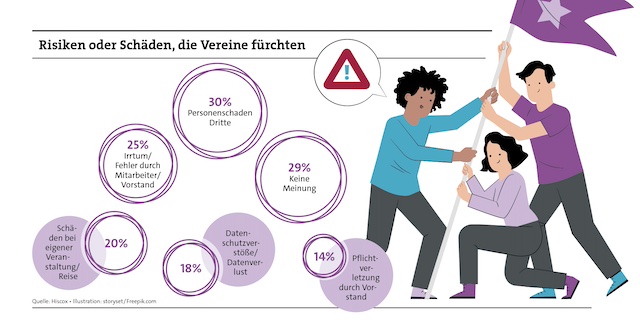

Das Vereinsleben ist vielfältig, und genauso breit sind die Risiken, mit denen Vereine konfrontiert sein können (siehe Grafik). „Das ist ein sehr weites Feld“, sagt Roman Potyka, Produkt- und Underwriting-Chef bei Hiscox. „Von klassischen Personen- und Sachschäden etwa durch schlecht gewartete Sportanlagen, eine versäumte Streu- und Wegepflicht oder typische Mietsachschäden an Gebäuden erweitert sich das Schadenbild um verschiedenste typische Vereinsthemen und Eigenschäden.“

Der Hiscox-Mann hat auch gleich ein paar Beispiele parat, etwa die Aberkennung der Gemeinnützigkeit und damit verbundene Folgeschäden durch plötzlich zu versteuernde Spenden. Oder Fristversäumnisse bei der Beantragung oder Mittelfehlverwendung von Fördergeldern. Oder Vertragsrechtsthemen wie Doppelabschluss von Mietverträgen.

Christian André Oleff vom Versicherungsmakler Oleff & Oleff aus Hürtgenwald in der Nähe von Bonn hat sich mit seinem Team auf die Absicherung von Karnevalsvereinen spezialisiert. 3.500 Vereine betreut er mittlerweile und ist auch selbst Präsident eines Karnevalsvereins. Er weiß also, was die Jecken bewegt. „Das Geschäftsfeld ist grundsätzlich Großschaden geneigt. Glücklicherweise passieren diese großen Schäden nicht regelmäßig, sodass wir mit dem Schadenverlauf insgesamt sehr zufrieden sind“, freut sich Oleff.

Trotzdem sind auch Karnevalsvereine nicht vor Vermögensschäden gefeit. Oleff liefert hier ein Beispiel: Ein Vorstand bestellt Plakate und Eintrittskarten für eine Karnevalssitzung, das kostet rund 2.000 Euro. Bei der Übersendung des Korrekturdrucks achtet der Vorstand nicht auf das Datum, das leider falsch ist. Dem Verein ist somit ein finanzieller Schaden durch das Handeln des Vorstands entstanden. Für diese typischen Vermögensschäden kann sich der Verein absichern. In diesem Beispiel ging es immerhin nur um einen überschaubaren Betrag, aber es gab auch teurere Fälle.

Mit Sorge beobachtet Oleff eine Entwicklung bei Veranstaltungen von Vereinen. „Die Kommunen und Städte verlangen von den Vereinen, dass sie für alle Schäden aufkommen, die während der Veranstaltung entstehen – auch wenn diese nicht Vereinsmitglieder verursachen, sondern Dritte. Das ist natürlich eine ganz böse Falle für die Vereine“, warnt der Makler. „Wenn das einer unterschreibt, und es kommt zu einem heftigen Personenschaden – das kann doch keiner bezahlen.“ Aber auch der Nicht-Worst-Case kann schon ordentlich ins Geld gehen. Wenn etwa einer die Festhalle der Stadt mit Graffiti besprüht – und der Verein dann dafür aufkommen soll, den Schaden zu beseitigen. Auch das wird teuer. Oder wenn einer das Pinkelbecken abreißt und die Toilettenanlage zerstört. Oder wenn mal Stühle oder Tische zerkratzt werden. Oder, oder, oder.

Aktuell betreut Oleff mit seinem Team drei Fälle, in denen die Vereine in diese Falle gelaufen sind: „Deshalb sind wir da jetzt aufklärerisch unterwegs und sagen den Vereinen: Passt auf, was ihr da unterschreibt!“ Um den Schaden immerhin etwas zu begrenzen, bietet der Makler nun auch eine Deckung für Sachschäden durch Dritte an, die begrenzt ist auf 50.000 Euro.

Das Beispiel der Dritthaftung zeigt, dass Vereine Beratung brauchen. Für Vermittler kann das Geschäft durchaus lohnend sein, glaubt Roman Potyka. „Mit rund 650.000 Vereinen ist Deutschland das Land der Vereinskultur. Es gibt kaum einen Vermittler, der hier keine Berührungspunkte hat. Und über das Netzwerk der Vereine lassen sich zudem neue Kunden erschließen.“ Das sind doch schon mal gute Nachrichten.

„Wichtig ist hier bei der Beratung, trotz Kostendrucks eine umfängliche Versicherungslösung anzubieten, die sämtliche Risiken des Vereins absichert und sich nicht lediglich auf die Personen- und Sachschäden beschränkt“, so der Hiscox-Experte weiter.

Welche Versicherungen sollten es also sein? Ein absolutes Muss für den Verein und seine Helfer sei die Vereinshaftpflichtversicherung, findet Rudi Ehrhard vom Versicherungsmakler VKV Ehrhard, Hebestreit und Partner aus Neckargemünd. Dieser Versicherungsschutz sollte von der Organisation oder dem Verein übernommen werden. Er schütze vor finanziellen Schadensersatzansprüchen aufgrund eines Personen- oder Sachschadens.

Angesprochen haben wir schon Vermögensschadenhaftpflicht und D&O-Versicherung. Die sollten auch ins Portfolio. Daneben gilt es, an die Sachwerte wie Inventar und das Vereinsgebäude zu denken. Denkbar ist auch eine Gruppenunfallversicherung sowie eine Rechtsschutzversicherung, um die oft hohen Kosten von Rechtsanwälten und Gerichten abzudecken. Falls Vereine eine spezielle Veranstaltung mit Bewirtung und Hüpfburg und besonders vielen Besuchern planen, ist eine speziell zugeschnittene Veranstalterhaftpflichtversicherung gut. Auch Dienstfahrt-, Reise- und Cyberversicherung können infrage kommen. Denn auch Vereine sind vor Hackern nicht sicher, die beispielsweise versuchen, die Buchhaltung per Fake-Chef-Masche zu täuschen und eine Überweisung ins Ausland verlangen.

Ganz grundsätzlich lohnt sich ein Blick in die Satzung des Vereins. Sie ist wichtig, um festzustellen, was die satzungsgemäße Tätigkeit ist, welche Risiken sich daraus ergeben und ob eventuell weitere Tätigkeiten wie die Bewirtung dort beschrieben werden oder Töchter mitzuversichern sind. Versicherungsmakler Rudi Ehrhard nutzt bei der Beratung seiner Vereinskunden einen sechsseitigen Risikoerfassungsbogen der Maklergenossenschaft Vema. Jeder Interessent muss den Bogen vor einer Angebotsausschreibung ausfüllen, „um Versorgungslücken zu vermeiden“, wie Ehrhard klarstellt.