Mehr als 3,5 Millionen kleine und mittelständische Unternehmen (KMU) gibt es in Deutschland. Zwar haben viele die wesentlichen Gewerbeversicherungen wie Betriebshaftpflicht- und Betriebsinhaltsversicherung abgeschlossen. „Das ist oftmals aber nicht ausreichend, was der Makler erkennt, wenn er eine Risikoanalyse bei einem neuen Unternehmenskunden durchführt“, sagt André Kirsten, Leiter Produktentwicklung Gewerbe der Gothaer.

Unter- oder gar falsch versichert: Viele Gewerbekunden unterschätzen bestimmte Risiken systematisch und sind gar nicht über die genauen Wirkungsfelder und -grenzen ihrer laufenden Policen informiert. „Oftmals fand nach dem Abschluss keine weitere Betreuung mehr statt. Für die großen Industriemakler sind kleine Unternehmen als Kunden zudem wenig interessant“, so Alexander Lipp, Mitglieder der Geschäftsleitung von Softfair.

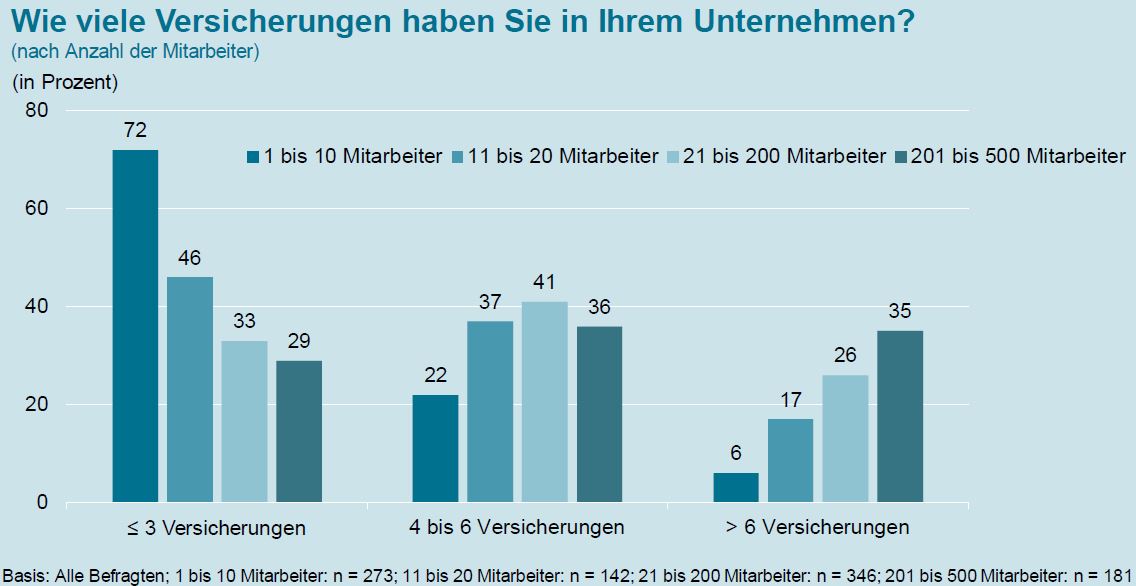

Viel Bedarf und Cross-Selling-Potenzial

Hier gilt es, für den Makler anzusetzen und den Bedarf und die Sicherheitslücken der Kunden optimal auszuloten. Laut einer aktuellen KMU-Studie der Gothaer Versicherung haben insbesondere kleine Unternehmen mit bis zu zehn Mitarbeitern lediglich eine oder zwei Gewerbeversicherungen (siehe Grafik).

„Ein schrittweises Vorgehen in der Beratung und auf jeden Fall auch eine Betriebsbegehung sind empfehlenswert “, rät Produktentwickler Kirsten. Seiner Ansicht nach unterschätzen insbesondere Kleinbetriebe häufig die Gefahr des Betriebsausfalls mit Stillstand der Produktion. Hierfür gibt es spezielle Ertragsausfall- oder Maschinenversicherungen. Ebenso auf den Prüfstand gehören die Inhaltswerte. „Die richtige Bewertung der Versicherungssumme wurde in der Vergangenheit häufig zu tief angesetzt“, so Kirsten.

Haftungsfallen im Kleingedruckten

Ein jährlicher Check-up bei den Gewerbekunden ist zudem angeraten. „Manche Policen stammen noch aus D-Mark-Zeiten und wurden seither nicht mehr angepasst“, benennt Lipp ein weiteres Kriterium. Und: Nicht alle Schäden etwa über eine Betriebshaftpflichtversicherung sind stets bis zur Deckungssumme abgesichert.

„Häufig fehlen wichtige und zeitgemäße Ergänzungen, zum Beispiel sind dann Schäden in Zusammenhang mit Miete & Leihe nur bis 10.000 Euro abgesichert, obwohl die Deckungssumme auf eine Million Euro lautet“, nennt Lipp ein Beispiel aus der Praxis. Auch Risiken durch die Globalisierung und Digitalisierung haben das Haftungsrisiko für Unternehmen enorm ansteigen lassen. Dies muss eine zeitgemäße Gewerbeversicherung abbilden.

Entsprechend wichtig ist eine breite Marktübersicht, da immer neue Angebote auf den Markt kommen. Wichtig sind hierbei auch die Annahmebedingungen der Versicherer, denn Gewerbekunden müssen je nach Versicherungstyp und Anbieter diverse Risikominimierungsmaßnahmen erfüllen. „Bei einem Sägewerk etwa muss eine Sprinkleranlage vorhanden sein, auch bestimmte Alarmanlagen oder Schließvorrichtungen werden je nach Branche mitunter vorausgesetzt“, so Lipp.

Kunden wünschen umfassende Absicherung aus einer Hand

Und komplex ist das Beratungsfeld Gewerbeversicherung durchaus. Daher verwundert es nicht, wenn laut der KMU-Umfrage der Gothaer Gewerbekunden in erster Linie Wert auf eine möglichst umfassende Versicherung legen – noch deutlich vor dem Preis (siehe Grafik). Multi-Risk-Versicherungen nach dem Baukastenprinzip sind daher in der Branche in letzter Zeit besonders gefragt.

Der Vorteil: nur eine Police, eine Vertragsnummer und viel weniger Verwaltungsaufwand. „Für den Makler ist das kein Nachteil, seine Vergütung fällt hier nicht anders aus, als wenn er die entsprechenden Versicherungsarten einzeln verkauft. Die Gothaer hat hier mit der Gothaer Gewerbe Protect auch ein aktuelles Angebot auf dem Markt“, so Produktentwickler Kirsten.

Die Experten sind sich einig: In Zeiten anhaltend fallender Provisionen bei Kranken- und Lebensversicherungen bieten die Gewerbeversicherungen ein attraktives alternatives Beratungsfeld für Makler.