Lebenslange Anstellung, festgelegte Besoldung mit Beförderungs- und Pensionsberechtigung und die Versorgung der Hinterbliebenen: Bis heute – 300 Jahre nach Einführung des Beamtentums – genießen Staatsdiener diese und weitere Vorzüge, die sie von anderen Berufsgruppen unterscheiden. Nicht ohne Grund: Richter, Finanzbeamte, Zollbeamte, Polizisten und Justizvollzugsbeamte erfüllen wichtige gesellschaftliche Aufgaben.

Für Versicherungsvermittler ist diese Zielgruppe sehr attraktiv. „Ihre Einkünfte sind meist überdurchschnittlich hoch und über ihre gesamte Karriere hinweg sicher prognostizierbar. Das hat sich durch die Corona-Krise nicht verändert“, sagt Dirk Gärtner, der sich mit seinem Unternehmen Beamten Circle auf die Beratung dieser Zielgruppe spezialisiert hat.

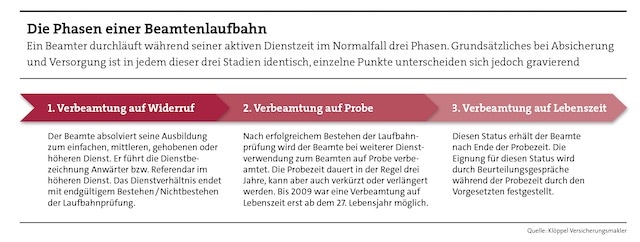

In Deutschland arbeiten rund 4,8 Millionen Menschen im öffentlichen Dienst, davon sind 1,7 Millionen im Beamtenstatus. Ihr Dienstherr ist entweder eine Behörde der Bundesrepublik Deutschland, eines Bundeslandes oder einer Kommune. Eine übliche Laufbahn folgt drei Phasen mit unterschiedlichem Status: Beamte auf Widerruf (Anwärter), auf Probe und auf Lebenszeit.

Die Beratung von Beamten und Beamtenanwärtern gilt als komplex und voller Eigenheiten – insbesondere im Kernbereich der Krankenversicherung. Beamte sind von der Sozialversicherung befreit und können unabhängig von ihrem Gehaltsniveau in die private Krankenversicherung (PKV) wechseln. Rund 85 Prozent entscheiden sich bisher für diesen Weg, denn in diesem Fall erhalten sie staatliche Beihilfe im Rahmen der gesetzlich vorgeschriebenen Fürsorgepflicht des Dienstherrn.

Das bedeutet: Beamte erhalten einen Teil ihrer Arztrechnungen – zwischen 50 und 70 Prozent – erstattet. „Der Umfang ist abhängig von den jeweiligen Beihilfevorschriften. Kinderreiche Beamte und Pensionäre erhalten eine höhere Erstattung. Auch Ehegatten und Kinder eines Beamten haben über diesen grundsätzlich einen Anspruch auf Beihilfe“, erläutert Versicherungsmakler Sebastian Klöppel. Kindern wird in fast allen Fällen 80 Prozent erstattet. Fast jedes Bundesland hat seine eigene Beihilfeverordnung, die regelt, in welcher Höhe und für welche Leistungen Kosten übernommen werden. Einige Länder haben die Regelungen des Bundes übernommen.

Über die Beihilfe hinausgehende Kosten müssen Beamte über eine private Restkostenversicherung absichern. Zudem gibt es sogenannte Beihilfeergänzungstarife, die Leistungslücken in den Beihilfe-Katalogen ausgleichen und zusätzlich zur Restkostenversicherung abgeschlossen werden können. „Diese sollten auf die jeweilige Beihilfeordnung und auf die Wünsche des Kunden abgestimmt sein. In Berlin haben wir etwa kein Zweibettzimmer mit Chefarztbehandlung versichert und eine Generika-Regelung, dafür haben andere Bundesländer eine Kostendämpfungspauschale mit einem Eigenanteil innerhalb der Beihilfe“, nennt Makler Gärtner einige Kriterien.

Der Zugang zur Zielgruppe gilt als anspruchsvoll. Da die Entscheidung für eine PKV meist bereits unmittelbar nach der Ausbildungszusage des Dienstherrn fällt, ist eine frühzeitige Beratung von Beamtenanwärtern zielführend. „Bei den Polizisten etwa läuft sehr viel Neugeschäft über Gewerkschaften, die direkte Empfehlungen für ihre Partnergesellschaft aussprechen. Die Debeka ist traditionell in der Zielgruppe verwurzelt und wird immer noch stark empfohlen. Unabhängige Beratung durch Makler ist daher sehr willkommen“, betont Gärtner.

Doch wo finden Berater angehende Beamte? Neben Leads, die für diese Zielgruppe sehr teuer und selten geworden sind, laufen typische Zugangswege über ein Engagement in Gewerkschaften oder Vorträge an Hochschulen zur Krankenversicherung im Referendariat bei angehenden Lehrern. „Die sozialen Medien bieten gute Chancen, sich als Spezialist zu positionieren. Manche Makler erhalten viele Anfragen über hervorragende Blog- und Presse-Arbeit. Eine professionelle Website und die Sichtbarkeit im Internet mit Ihren Beratungsservices für die Zielgruppen sind Voraussetzung, dass Sie gefunden werden“, weiß Experte Sven Meschede von der Beihilfe-Partner AG.

Dass manche Versicherer historisch gesehen leichteren Zugang zu angehenden Beamten haben, sollte Makler dabei nicht entmutigen. „Die neuen Beamtenanwärter sind internetaffin und glauben nicht alles blindlings. Sie sammeln eigenständig Informationen und fordern Vergleiche an. Selbst wenn sich der Kunde bereits in seiner Ausbildungszeit entschieden hat, werden mit einer Übernahme in das Beamtenverhältnis auf Probe die Karten neu gemischt“, berichtet Meschede.

Sein Tipp: die Interessenten keinesfalls überfordern. Cross-Selling über die PKV hinaus sollte erst später erfolgen, wenn eine Vertrauensbasis geschaffen ist. Die Abklärung des Gesundheitszustands des Kunden ist zudem essenziell. „Ich erlebe es immer wieder, dass Vermittler recht lax an die Sache herangehen. Ihre Tarifempfehlungen passen dann später oftmals nicht, weil der Gesundheitszustand des Kunden dem Vermittler einen Strich durch die Rechnung macht. Zudem sollte jeder Kunde im Vorfeld checken, was genau in seinen Patientenakten steht. Auch hier lauern Risiken, die man direkt ausschalten kann“, so Meschede weiter.

Voraussetzung für eine Beratung auf Augenhöhe ist in jedem Fall, dass Vermittler über das fachliche und methodische Rüstzeug verfügen und in der Lage sind, dieses in der Beratung anzuwenden. „Für Beamtenanwärter in der Ausbildung etwa gibt es spezielle PKV-Anwärtertarife, die sich in der Leistung nicht oder nur wenig von regulären Tarifen unterscheiden, aber günstigere Beiträge bieten, weil sie ohne den Sparanteil der Alterungsrückstellung kalkuliert sind“, sagt Holger Brendel, ein Sprecher der Huk-Coburg.

Das Beratungsuniversum zur Krankenversicherung von Beamten hat sich zuletzt erweitert. Denn seit August 2018 erhalten Beamte im Bundesland Hamburg einen pauschalen Zuschuss, den sie auch auf eine Mitgliedschaft in der gesetzlichen Krankenversicherung (GKV) anwenden können. Dieser beträgt 50 Prozent ihres GKV-Beitrags mit einer Begrenzung auf die Hälfte des Höchstbeitrags der Krankenkassen. Mit Bremen, Berlin, Brandenburg und Thüringen haben mittlerweile vier weitere Länder eine pauschale Beihilferegelung eingeführt, in Sachsen ist sie ebenfalls beschlossen.

Die GKV ist aufgrund der eingeschlossenen Familienversicherung vor allem für kinderreiche Beamte mit geringem Verdienst oder mit Vorerkrankungen attraktiv. Das neue Modell gilt nur für neu eingestellte Beamte und für diejenigen, die bisher freiwillig GKV-Mitglied waren. Bis Anfang 2020 hatten 1.512 Hamburger Beamte diese Option gewählt. Laut Angaben der Hamburger Gesundheitsbehörde stammt dabei fast die Hälfte der Wechsler aus der unteren Besoldungsgruppe des allgemeinen Verwaltungsdienstes.

Die Entscheidung muss in jedem Fall gut überlegt sein. Denn wer sich für die pauschale Beihilfe im Rahmen der GKV entschieden hat, kann später prinzipiell nicht mehr in die PKV eintreten. Mit einer Ausnahme: „Wechselt ein Beamter in ein Bundesland, das nur die klassische Beihilfe anbietet, kann er in die PKV wechseln, falls sein Gesundheitszustand versicherbar ist. Ist dies aber wegen gravierender Vorerkrankungen nicht der Fall, muss er in der GKV bleiben und dann den gesamten Beitrag einschließlich des sonst üblichen Arbeitgeberzuschusses selbst zahlen“, gibt Ralf Garwels, Produktmanager für den Bereich Krankenversicherung der Hanse-Merkur zu bedenken.

Eine weitere Besonderheit im Beamten-Universum ist die Heilfürsorge. Staatsdiener, die in ihrem Job besonderen gesundheitlichen Gefahren ausgesetzt sind, erhalten statt der Beihilfe Heilfürsorge. Das bedeutet, dass der Dienstherr die kompletten Kosten für Gesundheitsleistungen übernimmt. Dazu zählen Soldaten, Polizisten, Justizbeamte und bisweilen auch Feuerwehrmänner. Auch hier gibt es je nach Bundesland, teilweise auch noch während und nach der Ausbildung unterschiedliche Regelungen. In einigen Bundesländern werden mittlerweile geringe Gebühren für die Heilfürsorge erhoben.

So erhalten Polizeianwärter in einigen Bundesländern Heilfürsorge anstatt Beihilfe. Eine Anwartschaftsversicherung sichert ihnen das Recht, ohne erneute Gesundheitsprüfung den Versicherungsschutz aufleben zu lassen. „Dieser Personenkreis versichert sich damit gegen das Risiko zu erkranken und sich so möglicherweise nicht oder eventuell nur teurer privat krankenversichern zu können, wenn in Zukunft ein Beihilfeanspruch entsteht, nämlich etwa die Ausbildung beendet wird“, sagt Huk-Coburg-Sprecher Brendel.

Prinzipiell muss zudem zwischen Berufs- und Zeitsoldaten differenziert werden. „Berufssoldaten genießen während ihrer aktiven Dienstzeit den Anspruch auf freie Heilfürsorge. Im Versorgungsfall bekommen sie Beihilfe. Zeitsoldaten haben während der aktiven Dienstzeit ebenfalls Anspruch auf freie Heilfürsorge. Allerdings am Ende der Dienstzeit keinen Beihilfeanspruch“, erläutert Hanse-Merkur-Produktmanager Garwels.

Berufssoldaten benötigen daher eine 30-prozentige Absicherung als Anwartschaft. „Empfehlenswert ist eine Anwartschaft, die Alterungsrückstellungen beinhaltet, um sich ein möglichst junges Eintrittsalter zu sichern. Dazu gehört auch ein Beihilfeergänzungstarif, um die Einschränkungen der Heilfürsorge auszugleichen, und eine Pflegepflichtversicherung“, rät Garwels. Letztere ist für alle Empfänger von Heilfürsorge vorgeschrieben. Dabei sei für Zeitsoldaten in der Regel eine Absicherung der Pflegepflichtversicherung in einer gesetzlichen Krankenkasse die bessere Wahl.

Fazit: Sehr viele differenzierte Regelungen und kein einfacher Zugang – das Beratungsfeld private Krankenversicherung für Beamte und beamtenähnliche Berufe ist sehr anspruchsvoll. Vermittler, die sich jedoch auf diese Zielgruppe einlassen, werden langfristig mit sehr guten Cross-Selling-Möglichkeiten und einer besonders hohen Kundenbindung belohnt.