Es sei das erste maßgeschneiderte Versicherungsprodukt für Fans des FC Bayern München, prieß die Allianz im Sommer 2014 ihren „einzigartigen Dreifach-Schutz“ an. Die Kurzzeitversicherung „Rund um den Arenabesuch“ erstattete den abschlusswilligen Fans die Hälfte des Ticketpreises, wenn sie eine halbe Stunde verspätet im Stadion eintrafen – selbstverständlich unverschuldet. Außerdem versprach die Allianz den versicherten Spielebesuchern bis zu 500 Euro für einen „im Trubel abhanden gekommenen“ Schlüssel – und drittens: Eine lebenslange monatliche Rente in Höhe von 250 Euro, wenn es nach einem „unachtsamem Stolpern“ im Gedränge zu einem Unfall mit schweren Folgen kommt. Kostenpunkt: 2 Euro pro Person und Spiel.

Das klingt nicht besonders teuer – doch ist das alles auch nützlich? Der Bund der Versicherten (BdV) hatte für ein derartiges Versicherungssammelsurium jedenfalls nur Spott übrig: „Der Verlust eines Schlüssels oder ein verpasstes Fußballspiel – selbst ein Spiel des FC Bayern München – sind ärgerlich. Versicherungsschutz ist dafür jedoch völlig überflüssig“, ulkte Laudator Peter Schütt vor sechs Jahren anlässlich der „Auszeichnung“ der Allianz mit dem Negativpreis „Versicherungskäse des Jahres“, der jedes Jahr vom BdV medienwirksam ausgelobt wird. Außerdem greife hier der Unfallschutz nur bei sehr schweren Verletzungsfolgen, monierte Schütt, und für derartige Fälle seien die Leistungen der Police „völlig unzureichend“. Ob die Kritik gewirkt hat? Der Link zum Produktabschluss führt heute jedenfalls ins Nirgendwo.

Zuletzt sah sich mit der Bayerischen ein weiterer Versicherer aus München der Kritik von Verbraucherschützern ausgesetzt. Das Unternehmen hatte eine Unfallversicherung mit „kurzem Verfallsdatum“, wenn man so will, speziell im Hinblick auf das Oktoberfest und die Karnevalszeit vermarktet – jedenfalls bis das Coronavirus sein Unwesen trieb. Zu den Produktideen „Wiesn-Schutz“ und „Jecken-Schutz“ steht Andreas Buhre, Leiter Underwriting und Portfoliomanagement der Bayerischen, nach wie vor: „Grundsätzlich sind wir schon der Überzeugung, dass Kunden eine dauerhafte Unfallversicherung abschließen sollten – da dazu nicht jeder bereit ist, kann eine Kurzzeitversicherung aber ein guter Einstieg oder Übergang sein.“

Bei den Kurzzeitversicherungen der Bayerischen handle es sich um Angebote für Kurzentschlossene, „die sich unkompliziert und spontan via App direkt über ein Smartphone oder über eine Webseite für bestimmte tagesaktuelle Ereignisse absichern möchten“, erläutert Buhre das Konzept. Zwar habe man die erwähnten Event-Policen in den vergangenen zwei Jahren aufgrund der Pandemie und deren Auswirkungen nicht verkauft, anders sehe es aber beim Mobilitäts-Produkt „Mietwagen-Schutz“ aus.

Laut Bedingungswerk ist hier „die zu zahlende Selbstbeteiligung im Falle eines Haftpflicht- oder Kaskoschadens, bei der Nutzung eines Mietwagens zur Personenbeförderung (nur PKW!), bis maximal 1.000 Euro“ versichert. Beim „Drittfahrer-Schutz“ darf wiederum ein weiterer Fahrer für ein paar Tage ein fremdes Fahrzeug nutzen, ohne dass der Versicherungsnehmer diesen Fahrer in seiner Versicherungspolice angeben muss. „Der Absatz dieser Produkte wurde durch die Pandemie kaum beeinflusst“, sagt Buhre – ohne auf konkrete Verkaufszahlen einzugehen.

Auch die LVM Versicherung gehört nun schon seit fünf Jahren der wachsenden Schar Versicherern an, die auf „kurzfristige Autoversicherungen“ setzen. Die Produkte ermöglichten LVM-Kunden einen spontanen Abschluss einer Autozusatzversicherung – beispielsweise, wenn eine weitere Person neben der im Vertrag genannten am Steuer sitzt, erläutert Carsten Pribyl, Pressesprecher Komposit, den Nutzen des „LVM-Zusatzfahrer“ – das Pendant zum „Drittfahrer-Schutz“ der Bayerischen.

Und auch bei den Münsteranern gibt es eine Police, die dazu dient, die hohe Selbstbeteiligung in der Vollkaskoversicherung abzusichern – sei es bei Mietwagen, Carsharing oder einer Probefahrt. „Seitdem wurden an die 50.000 kurzfristigen Autoversicherungen abgeschlossen“, berichtet Pribyl. Diese verteilten sich jeweils zur Hälfe auf die Zusatzfahrerprodukte und die Absicherung der Selbstbeteiligung. Zugleich räumt der LVM-Sprecher ein, dass sich das Thema Carsharing „auf einem deutlich geringeren Niveau“ entwickle, was aber „aus unserer Sicht zur generellen Entwicklung im Carsharing-Markt passt“.

Dass allerdings eine sehr kurze Versicherungsdauer dem Kunden relativ gesehen besonders teuer zu stehen kommt, zeigt sich am Beispiel der Württembergischen. Der Versicherer bietet ebenfalls einen Zusatzschutz an, um den Fahrerkreis temporär zu erweitern – beispielsweise damit die volljährigen Kinder den Wagen der Eltern nutzen können, wenn diese im Urlaub sind. Bis maximal 28 Tage ist das möglich. Rund 90 Euro kostet es, diese Zeitspanne voll auszunutzen, wenn der Neufahrer 20 Jahre alt ist. Zum Vergleich: Entscheiden sich die Eltern für einen Fahrerschutz von nur drei Tagen, fallen immerhin schon rund 14 Euro an.

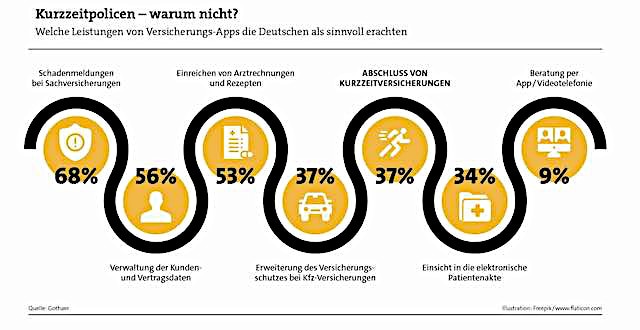

Kurzzeitversicherungen böten „vom Versicherungsumfang und von der Versicherungsprämie kein adäquates Prämien-Leistungsverhältnis“, kritisiert Claudia Frenz, Pressereferentin beim Bund der Versicherten. Zudem finde in der Regel keine sachgerechte Beratung und auch keine Bedarfsermittlung statt. Offizielle Zahlen zur Verbreitung von Kurzzeitversicherungen gibt es in der Branche nicht. Auch beim BdV heißt es, dass man über die Nachfrage nichts sagen könne. Da die Versicherer hier allerdings ein lukratives Geschäft und hohes Potenzial für einfache, schnelle Abschlüsse witterten, so Frenz, handle es sich „jedenfalls um einen Anbietermarkt, der Nachfrage bei den Verbrauchern schaffen will“. Nun, zumindest bei „Wiesn-Schutz“ und Co. fällt die Nachfrage coronabedingt bis auf weiteres erstmal aus.