Die Kosten für die Pflege im Heim waren für Werner G. irgendwann einfach nicht mehr zu schultern. Ein Jahr lang wird seine Frau Irmgard, die an einer schweren Demenz leidet, im Heim betreut. Dann muss der 77-Jährige die Notbremse ziehen und sie wieder nach Hause holen. Seine Gattin hat die Pflegestufe II, dafür gibt es vom Staat einen Pflegezuschuss von 1.298 Euro monatlich.

Die Kosten für das Heim liegen aber bei 3.400 Euro – die Differenz muss das Ehepaar aus eigener Tasche zahlen. „Das war fast die ganze Rente“, sagt Werner G. der „TZ München“. Und auch die Ersparnisse schmelzen mehr und mehr ab.

Das Beispiel des Ehepaares G. zeigt, warum sich die Bundesregierung entschieden hat, das gesetzliche Pflegesystem in Deutschland zu reformieren. Derzeit sind 2,7 Millionen Menschen hierzulande auf Pflege angewiesen. Die Tendenz ist wegen der zunehmenden Lebenserwartung aber stark steigend. In etwa 15 Jahren sollen es schon rund 3,5 Millionen Pflegebedürftige sein.

Um die Pflege weiterzuentwickeln und die Unterstützung für Pflegebedürftige und pflegende Angehörige zu verbessern, hat die Bundesregierung zum 1. Januar 2015 das erste Pflegestärkungsgesetz eingeführt. Es hat vor allem höhere Leistungen in der stationären und ambulanten Pflege gebracht, auch für Demenzkranke. Zusätzlich wurde ein Vorsorgefonds eingerichtet, in dem Rückstellungen für die geburtenschwachen Jahrgänge gebildet werden.

Nun gilt ein neuer Pflegebedürftigskeitsbegriff

Seit dem 1. Januar 2017 ist nun das zweite Pflegestärkungsgesetz scharf geschaltet. Und hier hat die Politik an den großen Stellschrauben gedreht. So gibt es einen neuen Pflegebedürftigkeitsbegriff. Die Gutachter des Medizinischen Dienstes bewerten anhand der sechs Bereiche Selbstversorgung, Umgang mit krankheitsbedingten Lasten, Gestaltung des Alltags, Mobilität, Kognitive Fähigkeiten sowie Verhaltensweisen, wie gut Betroffene im Alltag noch alleine klarkommen. Für jeden Bereich gibt es Punkte, mittels derer die Gutachter die Pflegebedürftigen in einen von fünf Pflegegraden einordnen – die bisherigen drei Pflegestufen sind damit abgeschafft.

Die Folge dieser zweiten Reform: Die Leistungen haben sich noch einmal erhöht – um 20 Prozent, wie das Bundesgesundheitsministerium meldet –, und gerade Demenzkranke bekommen nun leichter Leistungen aus der gesetzlichen Pflegekasse.

„Die Pflegereform ist sicherlich ein Schritt in die richtige Richtung“, sagt daher Jürgen Rurak, Geschäftsführer der Vigo Krankenversicherung. „Das Begutachtungsverfahren wurde von der alten Minuten-Zählerei hin zur Einstufung nach dem Grad der eingeschränkten Selbstständigkeit geändert.“ Hierdurch flössen kognitive Einschränkungen viel besser und höher in die Bewertung ein als in der Vergangenheit. „Somit ist das neue System realitätsnaher als vor der Reform“, so Rurak weiter.

Immer mehr Demenzkranke

Der Gesetzgeber trägt damit auch der Entwicklung Rechnung, dass es immer mehr Demenzkranke in Deutschland gibt. Pro Jahr kommen 300.000 Neuerkrankungen hinzu, berichtet die Deutsche Alzheimer Gesellschaft. Bis 2050 rechnet man mit 3 Millionen Betroffenen, derzeit sind es 1,6 Millionen.

Steht das gesetzliche System nun auf stabilen Füßen? Und kann man sich die private Absicherung für den Pflegefall getrost sparen? „Die Frage muss man wohl mit Nein beantworten“, sagt Eric Bussert, Vertriebsvorstand der Hanse-Merkur. „Die Politik selbst weist darauf hin, dass mit dem zweiten Pflegestärkungsgesetz die Finanzierung der Pflege in Deutschland nur bis zum Jahr 2022 gesichert ist.“ Man könne gespannt sein, mit welchen Lösungen die Politik dann aufwarten werde, meint Bussert weiter, denn ab Mitte der 2020er Jahre würden die geburtenstarken Jahrgänge damit beginnen, in den Ruhestand zu wechseln. Das übt weiteren Druck auf das System aus.

Zusätzliche Vorsorge tut weiter Not

„Zusätzliche Vorsorge für die Pflege ist für viele Menschen unerlässlich, wenn man im Fall der Fälle nicht vom Sozialamt oder den Kindern abhängig sein will“, sagt auch Ralf Kantak, Vorstandsvorsitzender der Süddeutschen Krankenversicherung (SDK). „Und dabei sind zukünftige Kostensteigerungen noch gar nicht berücksichtigt.“

Das Problem dabei: Pflege ist zwar aus Sicht der Versicherungen ein Thema mit riesigem Potenzial – beim Bundesbürger und im Vertrieb indes ist es oft noch nicht richtig angekommen. Rurak: „Noch meiden viele Makler das Thema Pflege in ihren Kundengesprächen. Da die Pflege und ihre finanziellen Folgen auch vom Gros der Kunden verdrängt wird, bleibt das Thema der Pflegeabsicherung meist außen vor.“

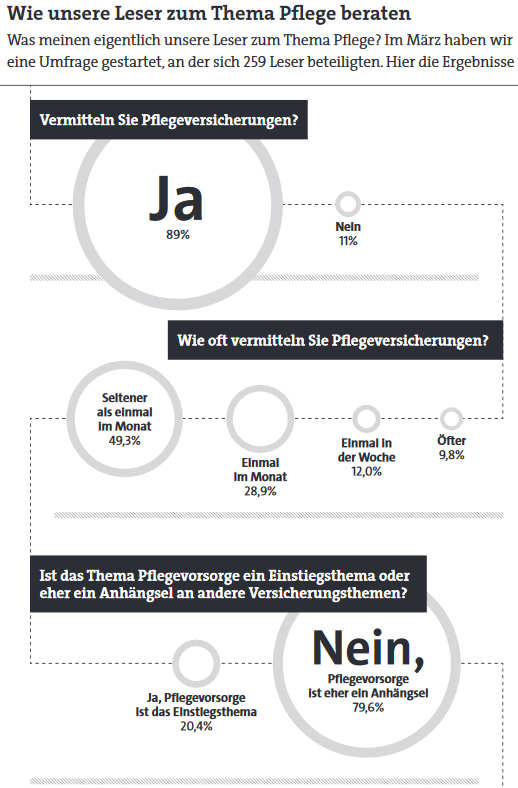

In eine ähnliche Richtung gehen auch die Ergebnisse der Pflege-Umfrage, die wir Ende März bei unseren Lesern durchgeführt haben. 259 Makler haben sich daran beteiligt. Und 49,3 Prozent geben an, weniger als einmal im Monat Pflegeversicherungen zu vermitteln. Nur bei gut einem Fünftel der Makler steht das Thema Pflege mindestens einmal pro Woche auf dem Programm.

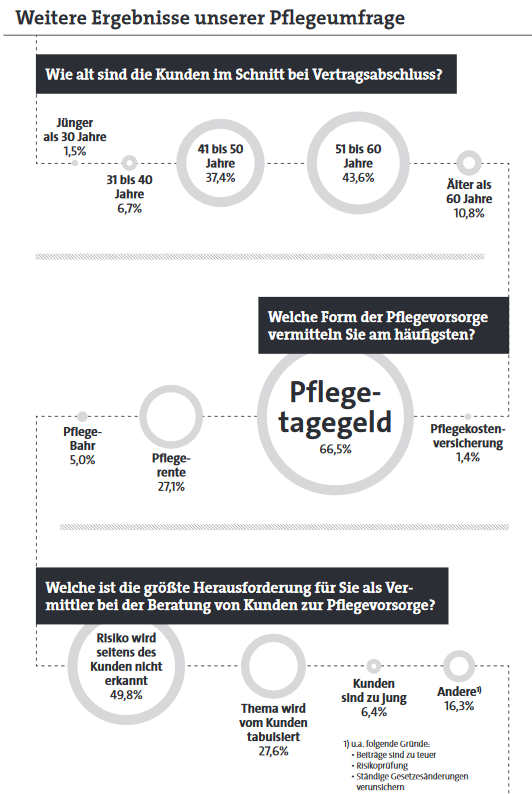

Warum ist das so? Befragt nach den Schwierigkeiten der Pflege-Beratung, geben die meisten Makler an, dass die Kunden das Risiko gar nicht erkennen (49,8 Prozent) oder es tabuisieren (27,6 Prozent). Am ehesten schafft es ein entsprechendes Risikobewusstsein, wenn der Kunde in der Familie mit einem Pflegefall zu tun hat (67,2 Prozent). Ein nicht zu unterschätzendes Hindernis in der Pflegeberatung spielt aber auch der Preis der Absicherung. So sind die Kunden der meisten Makler (43,6 Prozent) bei Abschluss 51 bis 60 Jahre alt, und da seien die entsprechenden Policen für viele nicht mehr unbedingt bezahlbar, heißt es in vielen Antworten.

Gerade die Pflegereform bietet Maklern hier wiederum eine einmalige Gelegenheit, findet Immo Dehnert vom Konzern Wüstenrot & Württembergische: „Die Absicherung des Pflegerisikos gehört zu den Grundabsicherungen und darf damit in keiner Bedarfsanalyse fehlen. Hier lohnt es sich, die mediale Aufmerksamkeit des Pflegestärkungsgesetzes II zu nutzen.“

Auch junge Leute ansprechen

Wichtig dabei: die Jungen nicht vergessen, sagt Dehnert: „Die meisten jungen Leute übersehen, dass man auch durch einen Unfall pflegebedürftig werden kann.“ Ein weiterer Tipp ist die richtige Wortwahl im Verkauf. Statt etwa stumpf von der „Pflegeabsicherung“ zu sprechen, sollten Berater lieber Kundenwünsche wie „Sorgenfrei ins Alter“, „Selbstbestimmung und Sicherheit für Angehörige“ in den Vordergrund stellen, findet Dehnert.

Geht es an die vermittelbaren Produkte, können sich Makler zumindest nicht über zu wenig Auswahl beschweren. Die Anbieter haben ihre bestehenden Produkte überarbeitet und von den ehemaligen Pflegestufen in die neuen Pflegegrade überführt. Ein Beispiel dafür ist die Württembergische. „Wir haben unsere Tarifwelt in den Pflegetagegeldern überprüft und neu aufgestellt. Im Zuge dessen ist seit Januar nur noch unser leistungsstärkster Tarif Premium Plus verkaufsoffen“, sagt Dehnert. Hier zahlt der Versicherer in Pflegegrad 1 dann für den Kunden 5 Prozent des vereinbarten Tagegelds bei einer stationären Pflege, ab Grad 2 gibt es 100 Prozent, und die Beitragsbefreiung greift.

Preisanpassungen im Cent-Bereich

Auch die nicht länger verkaufsoffenen Tarife habe man aber an die neuen Pflegegrade angepasst. Dabei habe man Wert darauf gelegt, dass kein Kunde schlechter gestellt werde. „Oft profitieren unsere Kunden sogar von etwas höheren Erstattungssätzen.“ Ist die Absicherung dadurch teurer geworden? Ja, meint Dehnert bezogen auf die Prämien des Tarifs PTPU. Die Änderungen bewegten sich aber „größtenteils im Cent-Bereich“.

Auch die Hallesche hat ihren Pflegetagegeld-Tarif Olga flex an die neuen rechtlichen Anforderungen angepasst. Er leistet im stationären Bereich 10 Prozent in Pflegegrad 1, ab Pflegegrad 2 sind es 100 Prozent. Bis zu 4.500 Euro lassen sich im Monat absichern. Einmalig gibt es bis zu 9.000 Euro, falls der Kunde in Pflegegrad 4 oder 5 eingestuft wird. Die Beitragsbefreiung gilt ab Pflegegrad 4. Auch bei der Halleschen ist der Beitrag etwas teurer geworden. „Der neu geschaffene Pflegegrad 1 wird viele Menschen zu Leistungen verhelfen, die bislang leer ausgingen“, sagt Wiltrud Pekarek, Vorstandsmitglied der Halleschen Krankenversicherung. „Und selbstverständlich leistet auch Olga flex ab Pflegegrad 1. Mehr Leistung bedeutet aber auch etwas mehr Beitrag.“ Der Anstieg liege hier im „niedrigen einstelligen Prozentbereich“.

Manche Anbieter haben die Gunst der Stunde aber auch genutzt, um gänzlich neue Produkte auf den Markt zu bringen. Ein Beispiel dafür ist die Axa. Ende Oktober 2016 kam der neue Tarif Pflegevorsorge Vario auf den Markt. Für jeden Pflegegrad kann der Kunde hierbei nach persönlichem Bedarf ein monatliches Pflegegeld wählen. „Wir empfehlen die Verdopplung des gesetzlichen Schutzes“, sagt Hans-Josef Schmitz, Leiter Geschäfts- und Produktpolitik der Axa Krankenversicherung. Warum? Weil die Leistungen der gesetzlichen Pflege auch nach der Reform im Schnitt nur 50 Prozent der tatsächlichen Kosten abdeckten. „Oder anders ausgedrückt“, sagt Schmitz, „die gesetzlichen Leistungen für die Pflege reichen nur bis zur Monatsmitte.“

Über das ausbezahlte Geld können die Axa-Versicherten frei verfügen. Der Versicherungsschutz berücksichtigt auch die ständig steigenden Pflegekosten. So erhöht sich das Pflegegeld bei Vario bis zum 71. Geburtstag alle drei Jahre automatisch um 10 Prozent, ohne dass Kunden erneut zur Gesundheitsprüfung müssen.

Sofortschutz oder Aufbauplan

Die Dynamik-Regel gilt auch, sollte es zwischenzeitlich zum Pflegefall gekommen sein. „Die Gesundheitsprüfung entfällt auch, wenn Kunden zu bestimmten Optionszeitpunkten nachträglich das Pflegegeld erhöhen oder weitere Pflegegrade nachversichern möchten“, sagt Schmitz. Das sei zum Beispiel nach fünf Jahren oder bei der Geburt eines Kindes möglich.

Auch die Swiss Life hat pünktlich zur Einführung des neuen gesetzlichen Pflegebegriffs ihren neuen „Swiss Life Pflege- und Vermögensschutz“ gestartet. Zwei Varianten gibt es dabei – den Sofortschutz und den Aufbauplan. Im Sofortschutz haben Kunden sofort Anspruch auf eine lebenslange Pflegerente im Pflegefall. Der Aufbauplan garantiert diesen Anspruch nach einer Wartezeit von mindestens zehn Jahren, dafür müssen Kunden weniger Gesundheitsfragen bei der Antragstellung beantworten. Auch bei der Bestimmung der Höhe der Rente gibt es zwei Wahlmöglichkeiten für Kunden. Der „Premium-Schutz“ bietet feste Rentenhöhen je Pflegegrad, beim „Individual-Schutz“ können Kunden die gewünschte Absicherungshöhe für jeden Pflegegrad selbst festlegen.

Angehörige profitieren

„Eine Besonderheit unserer neuen Pflegerente ist zudem die Freiheit, Teile des angesparten Vermögens entnehmen zu können, sowie eine Todesfallleistung, die optional auch noch nach bereits eingetretener Pflegebedürftigkeit greift“, sagt Amar Banerjee, Mitglied der Geschäftsleitung und Leiter der Versicherungsproduktion von Swiss Life Deutschland. „Dadurch brauchen Kunden nicht zu befürchten, dass nach jahrelanger Beitragszahlung und eingetretener Pflegebedürftigkeit das im Vertrag gebundene Kapital im Todesfall verloren geht“, sagt er.

An eher junge Kunden mit knapperem Geldbeutel richtet sich das neue Produkt der Ideal, der Ideal Pflege-Starter. „Kunden im Alter von 18 bis 60 Jahren können die abgekürzte Pflegerentenversicherung abschließen, bei der die Versicherungsdauer auf das 67. Lebensjahr begrenzt ist“, sagt Produktmanager Nando Rübners. Ein 18-Jähriger könnte sich für 9,90 Euro monatlich beispielsweise eine monatliche Pflegerente von 1.042 Euro inklusive Plus-Rente ab Pflegegrad 2 sichern. „Mit der Anschluss-Option sichert man sich zudem den Wechsel in den Tarif der Ideal Pflege-Rente, die dann lebenslangen Versicherungsschutz bietet, ohne erneute Gesundheitsprüfung“, sagt Rübners.

Bei der Ideal Pflege-Starter Klassik gibt es Leistungen ab Pflegegrad 3, bei der Ideal Pflege-Starter Exklusiv geht es ab Pflegegrad 2 los. Die Höhe der Pflegerente kann zwischen 250 und 4.000 Euro liegen und gilt für alle abgesicherten Pflegegrade in gleicher Höhe. Die Vereinbarung einer Dynamik in Höhe von einem und 5 Prozent ist auch bei diesem Pflegeprodukt möglich.