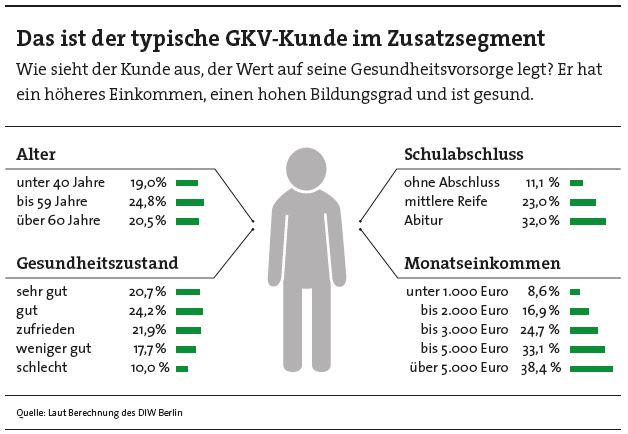

Patienten zweiter Klasse wollen sie nicht sein. Kunden, die über ein komfortables Einkommen, einen hohen Bildungsgrad und einen guten Gesundheitszustand verfügen, interessieren sich deshalb für private Krankenzusatzprodukte. Denn so können sie sich mehr Service und ein Leistungsplus in der Gesundheitsvorsorge sichern. Entsprechend haben die privaten Krankenversicherer (PKV) um das Jahr 2000 begonnen, für diese Kunden neue Zusatztarife zu entwickeln – ausgelöst von den Leistungskürzungen der Jahre 1997 und 2004 in der gesetzlichen Krankenversicherung (GKV).

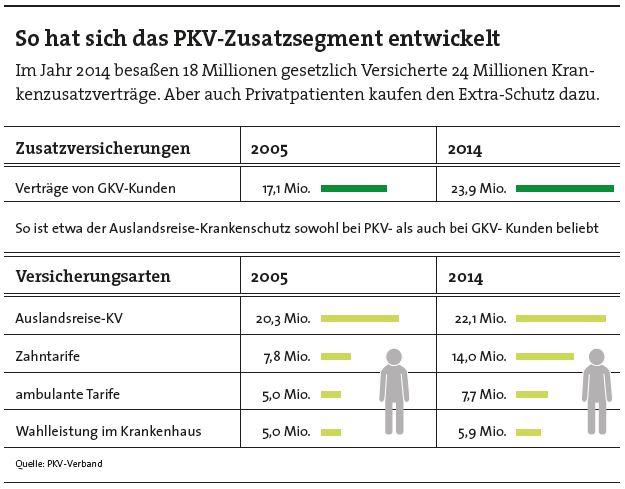

Leistungen wie Entbindungsgeld oder die Erstattung von Brillengestellen entfielen fortan ganz. Zahnersatz und Zahnvorsorge sind zu teuren Luxusgütern geworden. So ist es nicht verwunderlich, dass gerade die Nachfrage nach Zahnzusatz-Tarifen hoch ist – laut Statistik des PKV-Verbands hat sich die Zahl dieser Verträge von rund 8 Millionen im Jahr 2005 auf gut 14 Millionen im Jahr 2014 fast verdoppelt. Zahnpolicen machen damit mehr als die Hälfte aller Verträge im Zusatzsegment aus.

Fragt man in der Versicherungsbranche nach, dann wird sich dieser Trend wohl fortsetzen. So heißt es von der Inter Krankenversicherung dazu: „Im vergangenen Jahr konnten wir die Monatsbeiträge im Krankenzusatz-Neugeschäft um 80 Prozent steigern. Am gefragtesten sind nach wie vor Zahnpolicen.“ Stefan Knoll, Vorstandschef der Deutschen Familienversicherung (DFV), ergänzt: „Da gesetzlich Versicherte beim Zahnschutz auf immer höheren Kosten sitzenbleiben, bieten die Zusatzpolicen die einzige Möglichkeit, sich sinnvoll abzusichern.“

Beispiel Zahnersatz. Ein Implantat kostet gut und gerne über 2.700 Euro. Der Zuschuss der Krankenkasse beträgt allerdings nur 420 Euro. Den Rest muss der Kunde selbst bezahlen, wenn er nicht privat vorgesorgt hat. Allgemein sollten Makler bei Zahntarifen auf die Leistungshöhe achten, aber auch darauf, ob die Tarife nur eingeschränkt leisten – wie zum Beispiel entweder nur für Zahnersatz oder nur für Zahnbehandlungen. Wenn Makler und ihre Kunden einen konkreten Tarif ins Auge fassen, rät etwa Peter Schneider, Chef des Analysehauses Morgen & Morgen: „Entscheidend ist der Blick in die Bedingungen und Leistungsmerkmale.“

Ein Zahntarif, der sehr umfangreich leistet, ist der Zahnschutz-Exklusiv-Plus der DFV. Versichert sind unter anderem Kronen, Brücken, Inlays und Implantate. Die DFV übernimmt bis zu 100 Prozent der Kosten mit Vorleistung der GKV. Heilund Kostenpläne müssen vor Behandlungsbeginn nicht eingereicht werden. Kieferorthopädie wird ebenfalls bis zu 100 Prozent abgedeckt, Zahnprophylaxe gibt es zweimal im Versicherungsjahr bis zu 100 Euro. Eine Besonderheit des Tarifs: Er ist täglich kündbar, Wartezeiten fallen nicht an. Einen 35-jährigen Kunden würde der Rund-um-Zahnschutz monatlich 40,43 Euro kosten.

Aber nicht alle Kunden wünschen einen solchen Rundum-Schutz – oder können ihn sich leisten. Ein guter Tarif mit abgespeckteren Leistungen ist der Z70 der Arag (siehe auch Tabelle unten). Er ist vor allem auf die Übernahme von Zahnersatz-Kosten fokussiert. Zahnbehandlungen und Zahnprophylaxe sind daher nicht abgedeckt. Für Zahnersatz wie Implantate, Inlays, Teilkronen & Co. erstattet der Versicherer 70 Prozent der Kosten, der Kunde muss also einen Teil der Kosten selbst tragen. Dafür kostet der Tarif einen 35-jährigen Kunden aber auch nur etwa 16 Euro im Monat.

Neben Zahntarifen stehen auch stationäre Zusatztarife für Wahlleistungen im Krankenhaus hoch im Kurs. Denn der Wunsch nach Ruhe im Einbettzimmer sowie nach Chefarztbehandlung passt zu einer Bevölkerung, deren Gesundheitsbewusstsein stetig steigt. Deshalb entwickeln Krankenversicherer wie die DKV vermehrt Policen, die dem Wunsch nach Behandlung auf hohem Niveau entsprechen. DKV-Produktchef Benno Schmeing: „Wir bringen aktuell einen neuen Zusatztarif auf den Markt, mit dem gesetzlich Versicherte quasi das komplette Leistungsniveau einer privaten Vollversicherung erhalten.“ Der Tarif BMG soll Leistungen bieten, die vergleichbar mit dem PKV-Volltarif Best-Med-Komfort sind. So will die DKV den Kassenpatienten zum Privatpatienten werden lassen, ohne dass er dafür die GKV verlassen muss. Lohnen soll sich das Konzept laut DKV für Familien. Für einen 35-Jährigen würde die Police monatlich zwischen 171 und 272 Euro kosten.

Standbein für die Zukunft

Die R+V Versicherung bietet mit ihrem stationären Zusatztarif Klinik Premium (K1U) ebenfalls viel Service. Dazu gehören Honorarübernahmen über dem Höchstsatz der Gebührenordnung für Ärzte (GOÄ), freie Krankenhauswahl und Behandlungen in Privatkliniken und im Ausland. Die R+V bezahlt auch ambulante OPs – wenn dadurch ein vollstationärer Aufenthalt vermieden werden kann. Ein 35-jähriger Kunde müsste für dieses Paket etwa 50 Euro im Monat zahlen.

Ein weiterer Krankenhaustarif mit hohem Leistungsniveau ist der KHB02 der Allianz. Er bietet volle Kostendeckung für die Unterbringung im Ein- oder Zweitbettzimmer und die Chefarztbehandlung. Ist eine Verlegung in ein anderes Krankenhaus nötig, übernimmt das die Allianz zu 100 Prozent, wenn die Behandlung noch mindestens sieben Tage dauern wird. Eine Begrenzung auf die GOÄ-Höchstsätze gibt es nicht. Ambulante OPs sind zwar nicht standardmäßig abgedeckt, können aber durch den Baustein AOPKH02 hinzugebucht werden. Inklusive der Leistungen für ambulante OPs würde die Krankenhaus-Best-Absicherung einen 35-jährigen Kunden etwa 59 Euro kosten.

Der Vertrieb von Krankenzusatztarifen bleibt ein zukunftsfähiges Feld, sind PKVExperten überzeugt. „Wenn die Niedrigzinsen weiter anhalten sollten, gerät das Modell der PKV-Vollversicherung unter Druck“, sagt etwa Markus Grabka vom Deutschen Institut für Wirtschaftsforschung. Und weiter: „Zusatzversicherungen sind deshalb ein wichtiges Standbein für die Zukunft.“