Pfefferminzia: Im PKV-Vertrieb konnte man zeitweilig den Eindruck gewinnen, dass es hier und da mehr um Masse als um Klasse ging. Ein unrühmliches Beispiel waren etwa die Aktivitäten des PKV-Vertriebs Meg24 mit seinem Chef Mehmet Göker.

Gerd Güssler: Das war sicherlich extrem schädlich und hat viele in die PKV gelockt, die dort nicht hingehören. Ein Grund war die Einführung der Versicherungspflicht unter der damaligen Gesundheitsministerin Ulla Schmidt. Viele kleine Selbstständige haben sich privat versichert, aus Angst vor hohen Beiträgen in der gesetzlichen Kasse. Sie haben sich von vermeintlich günstigen PKV-Einstiegstarifen der PKV locken lassen.

Können Makler von diesen PKV-Verträgen überhaupt leben?

Solche Kunden springen schnell wieder ab, dann muss der Makler die Provision zurückzahlen. Das war vor der Neuregelung der Vermittlerrichtlinie kein großes Thema. Die Frist für die Stornohaftung betrug nur ein Jahr und nicht fünf, wie es jetzt der Fall ist. Ein Versicherungs-Hopping zum jeweils günstigsten Anbieter kann es so nicht mehr geben. Der Spruch „Wir wollen Kunden und keine Wanderpokale“ beschreibt das sehr gut.

Viele Vertriebler fühlen sich allerdings von der Haftung in die Enge getrieben. Zu Recht?

Nicht ganz, denn die Masse der Makler sind keine Gökers. Auch wenn der Kunde durch einen Wechsel kurzfristig Geld spart und der Makler eine Provision dafür bekommt. Schwierig ist, dass viele Kunden möglichst billige Produkte wollen. Das bringt den Vertrieb in die Versuchung, ihm diese auch zu verkaufen.

Wie muss eine faire Provisionierung Ihres Erachtens aussehen?

Mittlerweile ist sie zu gering dafür, was der Makler leisten muss. Mein Vorschlag wäre, analog zur Sachversicherung zu handeln. Der Makler sollte eine prozentuale Bestandsprovision bekommen für die gesamte Zeit, in der er den Kunden betreut. Die Abschlussprovision fiele dafür geringer aus. Das brächte allen mehr. Dass die Provisionen jetzt grundsätzlich gedeckelt sind, ist gar nicht das Problem.

Sind auch die Versicherer gefordert?

Ja, die Branche müsste sich vor allem einig sein. Besonders muss der wirtschaftliche Druck, viele Abschlüsse erzielen zu müssen, von den Maklern genommen werden. Und die Versicherer sollten helfen, Wissen im Vertrieb aufzubauen. Zum Beispiel über die Deutsche Makler Akademie. Wir brauchen produktneutrale Fachschulungen, keine Produktberatungen. Dafür müssen einige Versicherer die Kundenperspektive wiederfinden.

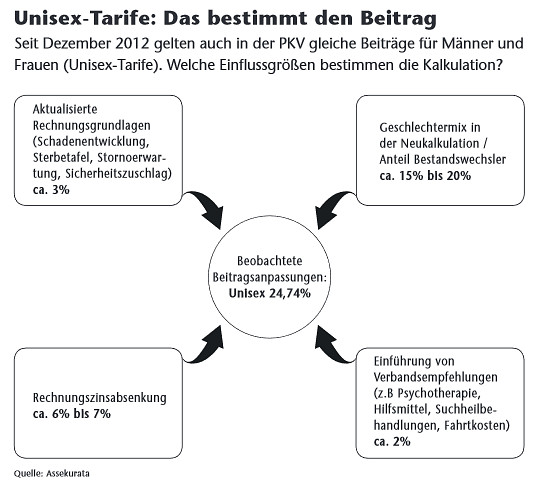

Thema Unisex-Tarife: Mit den neuen Tarifen sollte es für Frauen günstiger, für Männer dafür teurer werden. Ist das so?

Männer zahlen zwar mehr, für Frauen ist eine private Krankenversicherung aber nicht zwingend günstiger.

Woran liegt das?

Jeder Versicherer lässt seine kalkulierten Risiken in die Beiträge einfließen. Bei Einführung der Unisex-Tarife waren diese Sicherheitszuschläge besonders hoch. Denn es war völlig unklar, wie sich die Zusammensetzung der Tarife zwischen den Geschlechtern auf Dauer entwickelt.

Und wie ist der Stand?

Preispuffer werden auch von den niedrigen Zinsen aufgezehrt. Außerdem werden Kosten aus dem medizinischen Fortschritt aufgefangen. Die würden sonst für Beitragssteigerungen sorgen.

Stimmt die Qualität von Unisex-Tarifen?

Es gibt gute neue Produkte, die Verträge sind inhaltlich deutlich besser geworden. So sind die Leistungen in der ambulanten und stationären Psychotherapie gestiegen ebenso wie in den Hilfsmittelkatalogen. Die prozentuale Erstattungshöhe hat sich ebenfalls verbessert. Manche Versicherer schaffen es allerdings, Mehrleistungen für weniger Geld anzubieten. Es gibt Beitragsdifferenzen von bis zu 150 Euro. Da stimmt nach unserer Einschätzung die Kalkulation nicht.

Und das Kleingedruckte ist wichtig.

Auf jeden Fall. Ein Beispiel: Wenn ein Zahnersatz-Tarif 80 Prozent des Rechnungsbetrags erstattet, dann bekommen Sie die auch. Anders eine Erstattung nach Preisverzeichnis. Es bezieht sich oft nur auf bestimmte Ausführungen oder beinhaltet Festpreise, so werden von 80 am Ende nur 60 Prozent erstattet.

So ist eine gute Beratung Pflicht.

Genau, wobei aber vielen Maklern nicht bewusst ist, welche Wirkung einzelne Leistungsbereiche haben. Für einen Schlaganfallpatienten kann es existenziell sein, ob seine Anschlussbehandlung durch das Krankenhaus sofort eingeleitet werden kann oder ob er diese erst nach Rücksprache mit seinem Versicherer antreten kann. Wer krank ist, ist damit schnell überfordert. Und ein geringer Beitrag geht mit Leistungsverzicht einher. Der Makler muss die Details verstehen, um gut beraten zu können.

Was leisten Beratungsprogramme?

Jedes Programm ist lediglich eine Informationsquelle. Am Ende entscheidet der Makler mit seinem Kunden. Ein gutes Programm sollte nicht den günstigsten Tarif auswerfen, sondern die Tarifqualität auf Dauer sichtbar machen. Und zeigen, wie flexibel sich ein Produkt an die Bedürfnisse des Kunden anpassen kann.

Das klingt nach komplizierter Software.

Nicht unbedingt. Bei unserem Lux-Programm werden Tarifleistungen in Geld umgerechnet – so erkennt man am Erstattungsniveau, wie leistungsgerecht der Beitrag ist. Zudem stellt es den GKV-Tarif als Vergleich dar und rechnet Nettobeiträge aus. Klar ist: Umso besser der Makler ein Produkt versteht, desto besser kann er beraten.