Jedes Jahr erkranken in Deutschland mehr als eine Million Menschen an den Volkskrankheiten Krebs, Schlaganfall und Herzinfarkt. Das Thema ist präsent, jeder kennt Betroffene im Familien-, Bekannten- oder Kollegenkreis. Berater haben es daher nicht schwer, die Absicherung dieses Risikos anzusprechen. Lange Zeit spielte die aus dem angelsächsischen Raum übernommene Dread-Disease-Versicherung trotzdem kaum eine Rolle, nun kommt Bewegung in den Markt.

Eine Dread-Disease-Police gewährt eine Kapitalleistung bei Eintritt einer schweren Krankheit. Für Berater ist das Produkt nicht unkompliziert. Faktisch ist es eher eine Krankenzusatzversicherung als eine echte biometrische Absicherung. Die Leistungen sind dafür gedacht, Einkommensausfälle begrenzt auszugleichen, medizinische Zusatzkosten zu bezahlen oder das Zuhause bedarfsgerecht umzubauen. Die Dread-Disease-Versicherung wird von den Anbietern daher eher als Ergänzung, nicht als vollwertiger Ersatz einer BU verstanden und beworben.

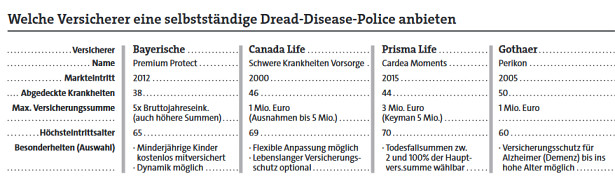

Zwar haben immer mehr Versicherer einen Schwere-Krankheiten-Schutz als Ergänzungsbaustein zu anderen biometrischen Produkten wie der BU oder einer Multi-Risk-Versicherung im Angebot. Eigenständige Dread-Disease-Policen bieten derzeit aber nur sechs Gesellschaften an. Das Problem: Der Markt ist noch relativ uneinheitlich, daher gibt es keinen Standard. Stets abgesichert werden Herzinfarkt, Schlaganfall und Krebs. Aber die Definition und das Leistungsspektrum unterscheiden sich von Tarif zu Tarif. Zum Teil unterscheiden sich auch die Krankheitsdefinitionen.

Tief in die fachliche Thematik rein

Um das zu beurteilen, muss ein Berater sehr tief ins Vertragswerk und die fachliche Thematik einsteigen. „Wichtig sind Unterschiede beim Zeitpunkt des Leistungseintritts und bei den Leistungsausschlüssen. Hinzu kommen die umfangreichen Krankheitsdefinitionen, die für den medizinischen Laien im Grunde nicht zu bewerten sind“, sagt Michael Franke vom Analysehaus Franke und Bornberg. Für Krebs etwa gelten zwei Klassifizierungssysteme, die zu verschiedenen Ergebnissen führen können.

Bei der TNM-Klassifikation steht T für die Ausdehnung des Primärtumors, N für das Fehlen oder Vorhandensein von Metastasen in den Lymphknoten und M für Fernmetastasen in anderen Organen. Darauf beruht die Klassifikation der Krankheitsverläufe und der Therapie. „Ein Versicherer kann bestimmte TNM-Stufen aus der Leistung ausschließen oder bestimmte Stadien, was ein großer Unterschied sein kann und von Beratern unbedingt geprüft werden muss“, rät Hagen Engelhard von Medi-Kost. Der Experte durchforstet den Markt und bewertet Tarife aus medizinischer Sicht.

Marktführer Canada Life nimmt etwa Stadium 1 aus dem Leistungsspektrum heraus und hat damit auch in einigen Erkrankungen als T2 klassifizierte Tumoren vom Versicherungsschutz ausgenommen. Die Nürnberger wiederum schließt bestimmte Formen der Therapie aus, um dann bei Teilleistungen nur durch eine Diagnose einfachster Art in die Zahlungsverpflichtung zu kommen. Die Bayerische berücksichtigt keine mikroinvasiven Karzinome der Brust der Klassifikation T1 mic. „Cardea Life hat bei Krebs hingegen die wenigsten medizinisch relevanten Ausschlüsse“, so Engelhard. In seiner Bewertung schnitten Cardea Life und Nürnberger am besten ab.

Hinzu kommt: Die Zahl der abgesicherten Krankheiten ist ohne Bedeutung. Nicht alles, was auf der Liste steht, ist sinnvoll. „Eine Demenz vor 65 gibt es so gut wie nicht, HIV durch berufliche Tätigkeiten erworben ist zumindest nachweislich seit fast 20 Jahren nicht mehr geschehen. Es ist eine Frechheit, damit zu werben.“

Fondsgebunden oder nicht?

Ein weiterer Punkt ist die Bauart der Police: Manche Versicherer wie Canada Life konzipieren die Schwere-Krankheiten-Vorsorge fondsgebunden. Beitrag oder Leistung sind dann abhängig von der Entwicklung eines Fonds. Das kann dazu führen, dass die Leistung reduziert wird, falls der Kunde nicht bereit ist, steigende Beiträge zu tragen. Andere wie Bayerische und Nürnberger vermeiden dieses Risiko, indem sie wie bei einer Lebensversicherung konventionell eine Überschusskalkulation vornehmen.

Die Dread-Disease-Versicherung ist dann eine sinnvolle Option, wenn ein hohes Kapitalrisiko vorliegt. Etwa wenn ein Unternehmer oder Spezialist nicht so leicht ersetzt werden kann. Selbstständige und Häuslebauer sind ebenfalls klassische Zielgruppen, aber auch Hausfrauen. Gesundheitsprüfung und Ausschlüsse sind ähnlich strikt wie bei der BU gefasst, allerdings spielen psychische Vorerkrankungen und Erkrankungen des Skeletts kaum eine Rolle. Eine qualitativ solide Dread-Disease-Police ist ab rund 30 Euro Monatsbeitrag zu bekommen. Der zunehmende Wettbewerb dürfte die Policen transparenter und aus Leistungssicht noch attraktiver machen.