Eine alte Volksweisheit besagt: Wo gehobelt wird, fallen Späne. Im Handwerk wird diese Redensart zum Unglück der Beteiligten jeden Tag aufs Neue bittere Realität: Ob im Bereich Metall/Elektro, im Bau- und Ausbaugewerbe oder in klassischen Holzverarbeitenden Betrieben – wer hier arbeitet, ist vielen Gefahrenquellen ausgesetzt.

Und kommt es irgendwann tatsächlich zu Personen-, Sach- oder Eigenschäden, so kann dies bei fehlendem oder unzureichendem Versicherungsschutz im äußersten Fall die betriebliche Existenz kosten.

„Viele Handwerksbetriebe sind heute unterversichert“, sagt Andreas Reinhold, Produktmanager bei der Signal Iduna, die vor 111 Jahren aus einem Zusammenschluss von Handwerkern sowie Handel- und Gewerbetreibenden hervorging. Die Unterversicherung betrifft vor allem die Versicherungssummen, die Reinhold zufolge „häufig viel zu gering“ sind – oft auch deshalb, weil der letzte „Vor-Ort-Besuch“ durch den Versicherungsvermittler schon zu lange her gewesen ist, wie der Experte berichtet.

Der Rohrbruch und die Inhaltsversicherung

Die Versicherungssumme ist der Betrag, der dem versicherten Handwerksbetrieb im Schadenfall maximal vom Versicherer ausgezahlt wird. Kommt es beispielsweise zu einem Rohrbruch in der Werkstatt, wird es teuer. Und zwar dann, wenn auch noch das benachbarte Büro unter Wasser gesetzt wird, Maschinen und Mobiliar beschädigt werden und der Firmencomputer mit allen Rechnungsdaten nass wird, die dann mühevoll wieder hergestellt werden müssen.

Im Rahmen einer Inhaltsversicherung deckt diese Summe dann die Kosten ab, die durch den Sachschaden entstanden sind – das gilt auch für mögliche Kosten für die Wiederbeschaffung, etwa um verlorene Daten neu aufzubereiten. Im Regelfall steht die Versicherungssumme pauschal einmal pro Schadenfall zur Verfügung.

Die Signal Iduna stellt im Rahmen ihrer „Meister Police Pro“ (MPP) für den Baustein Sachwerte eine Versicherungssumme von 1,5 Millionen Euro zur Verfügung – damit sei das Thema „Unterversicherung“ fast bedeutungslos, so das Unternehmen.

Neben dem Sach-Baustein beinhaltet die MPP auch eine Haftpflichtkomponente. Hier gilt, dass beide Leistungsarten jeweils separat voneinander ausgewählt werden können. Die MPP-Haftpflicht zahlt Handwerksbetrieben im Ernstfall bis zu 3 Millionen Euro, optional auch 5 Millionen Euro, für Personen-, Sach- und Vermögensschäden – zum Beispiel, wenn ein Installateur im Treppenhaus versehentlich ein Abflussrohr fallen lässt und dadurch einen Passanten lebensgefährlich verletzt.

Vielgefahrenversicherung ist nicht gleich Allgefahrendeckung

Die MPP-Haftpflicht enthält neben der Betriebshaftpflicht außerdem noch eine Umwelt-, Bauherren- und Internethaftpflicht. Die Signal Iduna vertreibt das Ganze unter dem Motto „Vielgefahrenversicherung“. Allerdings meint Vielgefahrenversicherung eben keine Allgefahrenversicherung.

Mitbewerber R+V-Versicherung geht da noch einen Schritt weiter: Die Wiesbadener schnüren in ihrer R+V-Unternehmenspolice bis zu 16 Verträge in einem regelrechten „Super-rundum-sorglos-Paket“ zusammen. Versichert sind dann: Gebäude, Inhalt, Ertragsausfall, fahrbare und stationäre Maschinen, Elektronik, Betriebs- und Berufshaftpflicht, Umweltanlagen, Cyber-Risiken, Vermögensschadenhaftpflicht, D&O-Managerhaftpflicht, Transport, Rechtsschutz, Internet- und Wirtschaftskriminalität sowie Warenkredit.

Uff.

Der Versicherer begründet das Produktkonzept gegenüber seinen Kunden so: „Um Ihr Unternehmen rundum abzusichern, mussten Sie früher für jedes Risiko die entsprechende Versicherung abschließen“ – mit der R+V-Unternehmenspolice gehöre das der Vergangenheit an.

Aus Sicht von Signal-Iduna-Mann Reinhold sollten Handwerksbetriebe auch auf die Neuwertdeckung nach der „Goldenen Regel“ achten. Das bedeutet, dass auch ältere, noch genutzte Maschinen und Einrichtungsgegenstände statt zum Zeitwert zum Neuwert versichert sind. „Das ist existenziell, denn im Schadenfall ist in der Regel ja auch die Anschaffung neuer Geräte erforderlich“, sagt Reinhold.

Die Goldene Neuwertregelung hat unter anderem auch die Mannheimer Versicherung in ihrer „Amlor“-Spezialversicherung für das Elektro-Handwerk berücksichtigt. Das Produkt besteht aus vier Einzelpaketen – einem Haftpflichtschutz als Basis, einer „Multi-Risk“-Deckung für Inventar, Gebäude und bei Betriebsunterbrechung, einem Transport-Baustein, wenn beispielsweise das eigene Werkzeug oder Waren auf der Straße zu Schaden kommen, sowie einer „Montage“-Absicherung, mit der sich die wertvolle Ausrüstung auch unterwegs versichern lässt.

Als ob das nicht alles schon mehr als genug ist, müssen sich Handwerksunternehmer zu allem Überfluss aber noch auf ein Risiko einstellen, das mit sehr hoher Wahrscheinlichkeit jeden von ihnen einmal treffen wird: das Alter.

Die eigene Altersvorsorge sollten Handwerker nicht vergessen

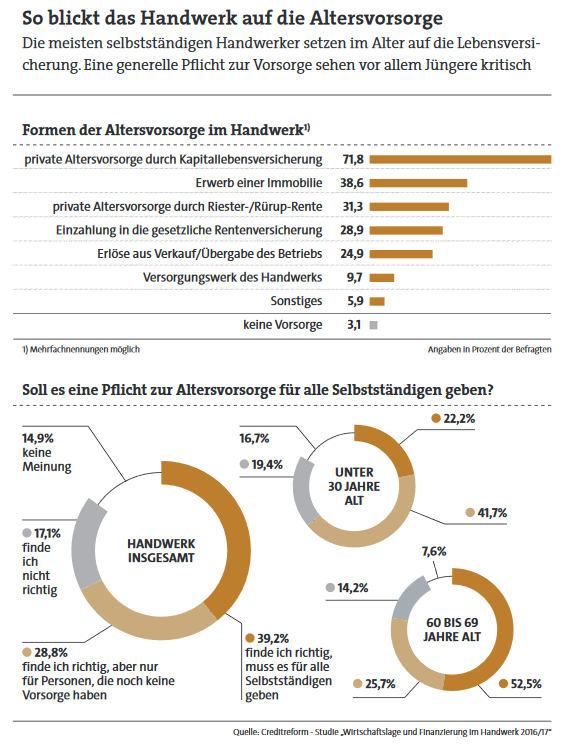

Wie viel wird hierfür in der Branche eigentlich monatlich zurückgelegt? Die Wirtschaftsauskunftei Creditreform ist dieser Frage in einer Studie nachgegangen. Demnach nimmt nur eine Minderheit der deutschen Handwerksunternehmer Einzahlungen in die gesetzliche Alterssicherung vor (28,9 Prozent). „Offenbar verabschieden sich viele Handwerker nach Ablauf der Pflichtphase aus der gesetzlichen Rentenversicherung und zahlen nicht mehr freiwillig weiter“, sagt Studienleiter Michael Bretz. „Hinzu kommt, dass die zahlreichen neuen Existenzen in den zulassungsfreien Handwerken von Anfang an keiner Rentenversicherungspflicht unterliegen.“

Für eine private Absicherung im Alter wählen selbstständige Handwerker in der Regel eine klassische oder fondsbasierte Kapitallebensversicherung (71,8 Prozent). Vergleichsweise gut angenommen werden auch Riester- und Rürup-Renten, die knapp ein Drittel abgeschlossen hat. Rund 39 Prozent der Befragten wollen durch den Erwerb einer Immobilie für das Alter sparen, und jeder Vierte plant, die Erlöse aus dem Verkauf seines Betriebs für die Altersvorsorge zu verwenden.

Erfreulich aus Sicht der Studienautoren:

Kaum jemand sorgt überhaupt nicht vor. Offenbar ahnen die Befragten, dass der „goldene Boden“ ihres Berufsstands laufend gepflegt werden muss, um darauf eine finanziell tragfähige Säule für die Zeit nach dem Erwerbsleben zu errichten.