Hier kommen Sie zu Wort – das ist einer der Leitsprüche, den wir hier bei Pfefferminzia pflegen. Unsere Leser sollen ihre Meinung äußern, mit uns und anderen Branchenteilnehmern diskutieren und sich gegenseitig weiterbringen. Diese Logik verfolgen wir nun auch bei unserem neuen Format des Produkt-Tipps des Monats.

Nicht die Redaktion schaut sich die Produkte am Markt an und filtert das Beste raus, auch verlassen wir uns nicht auf Rating-Agenturen. Die Idee ist vielmehr, unsere Leser zu fragen, welche Produkte sie in ihrem Beratungsalltag immer wieder empfehlen und mit welchen sie gute Erfahrungen gemacht haben.

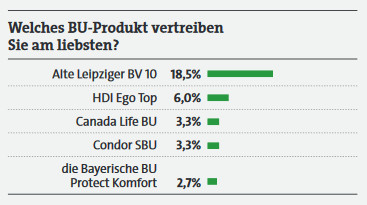

Gesagt, getan, starteten wir im Juni eine Online-Umfrage auf unserer Web-Seite pfefferminzia.de zum Thema Berufsunfähigkeitsversicherung. 525 Leser machten mit. Der Sieger ist nun gekürt: Fast jeder fünfte befragte Makler sprach sich für den Alte-Leipziger-Tarif BV 10 (SecurAL) aus.

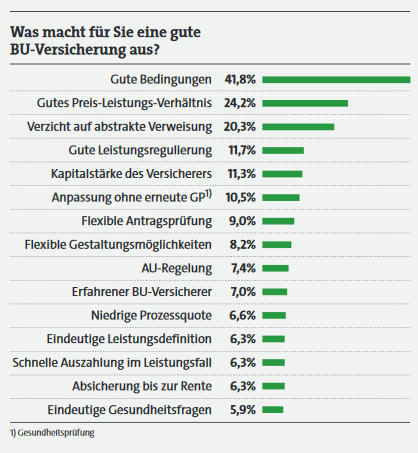

Maklern ist bei der Wahl eines BU-Tarifs vor allem wichtig, dass er gute Bedingungen und ein gutes Preis-Leistungs-Verhältnis bietet sowie auf die abstrakte Verweisung verzichtet. Dass die Alte Leipziger in der Tat kundenfreundliche Bedingungen bietet, bestätigt das Analysehaus Softfair, das sich den Tarif für uns genauer angeschaut hat.

Diese Analyse lesen Sie auf der letzten Seite des Artikels. Inmitten des Artikels finden Sie außerdem weitere Ergebnisse der Umfrage.

Welche Besonderheiten bietet der Alte-Leipziger-Tarif aber nun? In den Antworten nannten unsere Leser immer wieder, dass Gesundheitsfragen, Anträge und Bedingungswerke verständlich und klar definiert sind. Ein Beispiel: Was ist eigentlich unter dem Begriff „zumutbar“ im Rahmen der konkreten Verweisung und der Umorganisation zu verstehen?

Nicht immer wird das noch einmal in den Bedingungen erklärt. Bei der Alten Leipziger schon: „Es ist nicht zumutbar, dass die Tätigkeit zulasten der Gesundheit geht oder dass das jährliche Bruttoeinkommen beziehungsweise bei Selbstständigen der zu versteuernde Gewinn 20 Prozent oder mehr unter dem Bruttoeinkommen im zuletzt ausgeübten Beruf liegt.“

Keine Meldefrist bei Berufsunfähigkeit

Weitere kundenfreundliche Bausteine sind etwa der Verzicht auf die abstrakte Verweisung, keine Meldefrist bei Berufsunfähigkeit, bei Minderung der BU oder Wiederaufnahme einer Arbeit sowie eine Prüfung der Unterlagen – wenn sie alle vollständig vorliegen – innerhalb von zehn Arbeitstagen. Passiert das nicht, bekommen die Kunden Schadenersatz.

Laufend prüft der Versicherer zudem, ob er seine BU verbessern kann, hier ist er für Vorschläge seitens der Makler auch immer offen, sagt Christoph Bohn, stellvertretender Vorstandsvorsitzender der Alten Leipziger: „Wir haben unsere BU beispielsweise durch einen optional wählbaren Zusatzbaustein Arbeitsunfähigkeit, AU, ergänzt. Diese Ergänzung ist sinnvoll, da AU-Leistungen zum Beispiel auch dann fällig werden, wenn der BU-Mindestgrad von 50 Prozent nicht erreicht wird.“

Ein Drittel der Ablehnung kommt durch Nicht-Erreichend es BU-Mindestgrads

Eine Auswertung des Analysehauses Morgen & Morgen habe etwa ergeben, dass in rund 32 Prozent aller Ablehnungen einer BU-Leistung das Nichterreichen des BU-Mindestgrads der Grund sei. Bohn: „Allerdings kann in diesen Fällen Arbeitsunfähigkeit vorliegen.“

Ein weiterer Punkt, auf den Makler bei der Bewertung eines BU-Anbieters schauen, ist die Prozessquote. Dabei hat sich die Kennzahl von Morgen & Morgen bewährt, weil sie die Zahl der verlorenen Prozesse ins Verhältnis zu den vom Versicherer abgelehnten Leistungsfällen setzt.

Es wird also bewertet, inwieweit der Versicherer zu Unrecht Prozesse führt. Vergleiche werden anteilig bewertet. Die Werte der letzten drei Jahre werden berücksichtigt. Die Alte Leipziger erreicht hier eine Prozessquote von 1,49 Prozent, das ist laut Morgen & Morgen die Höchstbewertung „ausgezeichnet“.

Hier kommt die Analyse des Softwarehauses Softfair zum Produkt der Alten Leipziger:

Die Versicherungsbedingungen des Tarifs SecurAL BV 10 sind grundsätzlich sehr kundenfreundlich gestaltet. Dabei spielt nicht nur mit rein, dass fast alle Leistungspunkte in den Bedingungen zu finden sind, die am Markt zum gehobenen Standard gehören. Die Klauseln sind auch in der Regel konkret ausformuliert, was im Zweifelsfall immer im Kundeninteresse ist.

Der Tarif erfüllt nicht nur Marktstandards wie Nachversicherungsgarantie, zinslose Beitragsstundung bei Zahlungsschwierigkeiten oder Wiedereingliederungshilfe, welche bereits als hoch zu bewerten sind. Die Alte Leipziger schafft es auch, durch einige wirkliche Highlights zu glänzen.

Keine Prüfung auf Umorganisation

So unterstützt sie Selbstständige finanziell in Höhe von sechs Monatsrenten, soweit für den Versicherer keine Leistungspflicht aufgrund einer möglichen Umorganisation des Betriebs besteht. Auf eine Prüfung auf Umorganisation verzichtet die Gesellschaft ganz, wenn eine akademische Ausbildung abgeschlossen oder zuvor mindestens zu 90 Prozent der täglichen Arbeit im Büro gearbeitet wurde.

Wie bereits andere Anbieter auch, bietet die Alte Leipziger optional die Möglichkeit, eine Leistung bei Arbeitsunfähigkeit (AU-Klausel) einzuschließen. Das bedeutet, dass die vereinbarte Rente bereits nach vier Monaten bestehender Arbeitsunfähigkeit gezahlt wird. Eine spezielle Leistungsprüfung auf Berufsunfähigkeit ist nicht erforderlich, die Vorlage des „gelben Scheins“ reicht aus. Üblich ist am Markt übrigens eine Leistung erst ab sechs Monate bestehender Arbeitsunfähigkeit.

Leistung ist auf 24 Monate begrenzt

Auch bei der maximalen Leistungsdauer der AU-Rente sticht die Alte Leipziger hervor. Während andere Anbieter diese auf 18 Monate begrenzen, wird bei dem Tarif maximal für 24 Monate geleistet. Überaus kundenfreundlich ist auch die Regelung zur Beitragsdynamik. In der Regel erlischt eine Beitragsdynamik endgültig, wenn drei Jahre hintereinander widersprochen wurde. Bei der Alten Leipziger kann beliebig häufig widersprochen werden, ohne dass das Dynamikrecht komplett wegfällt.

An den Regelungen bei Zahlungsschwierigkeiten könnte im Sinne des Kunden allerdings noch ein wenig gefeilt werden. Zwar ist es möglich, die Beiträge zu stunden oder auch den Vertrag beitragsfrei zu stellen, wenn man mal knapp bei Kasse ist. Ist der Vertrag aber einmal beitragsfrei gestellt, hat der Kunde keine Möglichkeit mehr, diesen zu reaktivieren.