Jedes Jahr erleiden rund 270.000 Menschen in Deutschland einen Schlaganfall. Dabei ist jeder fünfte Patient jünger als 55 Jahre. Und trotz guter Therapiemöglichkeiten bleibt etwa ein Drittel der Schlaganfall-Patienten dauerhaft arbeitsunfähig. Das zeigen aktuelle Zahlen der Deutschen Schlaganfall-Gesellschaft.

Auch Herzinfarkte (rund 220.000 pro Jahr) und Krebserkrankungen (rund 480.000 pro Jahr) stellen das Leben der Betroffenen oft auf den Kopf: Sie müssen zum Arzt oder zur Reha, gegebenenfalls die Wohnung umrüsten, in ihrem Beruf kürzertreten oder ihn vielleicht gleich ganz aufgeben.

Dread-Disease-Versicherungen können in einer solchen Situation zumindest teilweise helfen. Bei diesen Policen gibt es eine Einmalzahlung, wenn der Versicherte schwer erkrankt. Wofür das Geld verwendet wird, entscheidet der Kunde selbst. „Zur Zielgruppe gehört daher grundsätzlich jeder, der sich, seine Familie oder sein Unternehmen gegen die finanziellen Folgen einer schweren Krankheit absichern will“, erklärt Martin Gräfer, Vorstand Versicherungsgruppe die Bayerische.

Absicherung von Schlüsselkräften

Das gelte etwa für Berufstätige, die ihre Familie absichern wollen oder einen (Immobilien-)Kredit bedienen müssen. Oder für Nicht-Berufstätige wie Hausfrauen, „wenn etwa die Mutter kleiner Kinder wegen einer schweren Krankheit ausfällt und der Hauptverdiener in seinem Beruf zurückstecken muss, um Erziehung und Pflege zu übernehmen“, so Gräfer.

Oder Unternehmer können Dread-Disease-Produkte einsetzen, um den längerfristigen Ausfall von Spezialisten, Führungspersonen oder anderen Schlüsselfiguren abzufedern. „Insbesondere von kleinen und mittelständischen Unternehmen wird häufig unterschätzt, wie schnell eine Abwesenheit des Unternehmers oder einer Schlüsselkraft im Unternehmen eine Firma in Existenznot bringen kann“, verdeutlicht Jacques Wasserfall, Leiter Versicherungstechnik Leben der Zurich Gruppe Deutschland, das Risiko.

Kein Ersatz für eine BU-Police

Dabei sollte man eine Dread-Disease-Versicherung aber nicht als Ersatz für eine Berufs- oder Erwerbsunfähigkeitsversicherung ansehen, warnt Peter Schneider, Geschäftsführer des Analysehauses Morgen & Morgen. Denn: „Während der Sinn einer BU- und EU-Versicherung ist, langfristig den Ertragsausfall bei einer anhaltenden Arbeitsunfähigkeit auszugleichen und somit den Lebensstandard des Versicherungsnehmers zu sichern, zielt die Leistung der Dread-Disease-Police darauf, einen erhöhten Kapitalbedarf nach Eintritt einer schweren Krankheit zu decken.“ Mit der Einkommensabsicherung hat eine Dread-Disease-Versicherung also nicht wirklich etwas zu tun.

Was führt bei diesen Produkten zur Leistung? „Es gibt rund 70 verschiedene Leistungsauslöser“, sagt Versicherungsmakler Philip Wenzel. Mal seien Krankheiten versichert, mal Operationen. „Ich persönlich bin ein Fan davon, Operationen zu versichern, weil hier der Nachweis leichter zu führen ist und es für den Kunden verständlicher ist als die Definition einer Krankheit.“

Leistet der Versicherer bei Diagnose, oder bei Eintritt der Krankheit?

Ihm sei es auch wichtig, dass klargestellt ist, wann der Leistungsfall eintritt – bei Diagnose oder der Eintritt der Krankheit. Bei Eintritt der Krankheit herrsche die Gefahr, dass der Kunde eine Krankheit schon länger habe, als er versichert ist. Wenzel: „Angenommen, der Arzt stellt einen Darmkrebs fest. Der ist schon so groß, dass er mindestens drei Jahre alt ist. Die Versicherung hab ich aber erst vor zwei Jahren abgeschlossen. Ist der Versicherungsfall die Diagnose, hab’ ich das Problem nicht.“

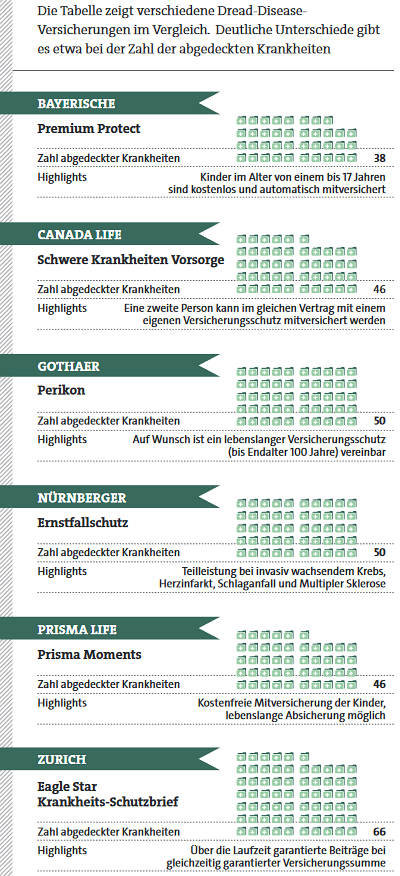

Es variiert jedenfalls sehr, welche Leistungsauslöser ein Versicherer definiert (siehe Tabelle). In der Regel sind aber Krebs, Multiple Sklerose, Schlaganfall, Blindheit, Herzinfarkt, Koma, Lähmung, Alzheimer, Meningitis und Parkinson in irgendeiner Form abgesichert. Wobei Makler und Kunden auch da genau hinschauen sollten. Krebs zum Beispiel definieren die Versicherer unterschiedlich, beziehungsweise sind manche Formen wie gutartige Tumore oder Hauttumore bei manchen Anbietern nicht versichert. Auch bei Gebärmutterhalskrebs und frühen Stadien von Prostatakrebs können Kunden je nach Tarif leer ausgehen.

Weiteres Beispiel Herzinfarkt:

„Während ein Versicherer jegliche Herzinfarkte versichert, zahlt der nächste eventuell nur, wenn nach einem Herzinfarkt gewisse klar definierte Folgeschäden vorhanden sind“, erklärt Peter Schneider. „Diese Unterschiede sind oftmals für einen medizinischen Laien schwer zu bewerten.“

Manche Versicherer wie Bayerische oder Zurich sind daher dazu übergegangen, neben den medizinischen Begriffen, die für die klare Definition des Leistungsumfangs wichtig sind, auch jede versicherte Erkrankung noch einmal mit einfachen Worten zu erklären.

Für medizinische Laien erklärt

„Die verwendeten medizinischen Begriffe sind ausschließlich Begriffe, die sich auch in Arztberichten wiederfinden können“, erklärt Zurich-Mann Wasserfall. „Somit haben sowohl unsere Kunden als auch unsere Vertriebspartner die Möglichkeit, selbst nachzuvollziehen, ob die jeweilige Erkrankung oder der Schweregrad der jeweiligen Erkrankung zu einer Teil- oder Vollleistung führen kann.“ Bei der Zurich liegen diese Teilleistungen bei maximal 25.000 Euro, können während der Laufzeit aber auch mehrfach anfallen. „Dazu zählen auch Erkrankungen, die nicht zum klassischen Dread-Disease-Portfolio gehören, wie zum Beispiel Morbus Crohn oder Rheumatoide Arthritis“, sagt Jacques Wasserfall.

Das genaue Hinschauen lohnt sich auch, wenn es um die Bauart der Produkte geht. Manche Versicherer konzipieren die Schwere-Krankheiten-Vorsorge fondsgebunden. Beitrag oder Leistung sind dann abhängig von der Entwicklung eines Fonds. Das kann bei einer guten Wertentwicklung dazu führen, dass der Kunde am Ende der Laufzeit das übrige Fondsvermögen ausbezahlt bekommt. Läuft der Fonds nicht so gut, kann die Leistung aber auch reduziert werden, falls der Kunde nicht bereit ist, steigende Beiträge zu tragen.

Auf Flexibilität des Tarifs achten

Bei der Tarifauswahl sollten Makler auch auf zusätzliche Leistungen und eine ausreichende Flexibilität achten, empfiehlt Morgen-&-Morgen-Geschäftsführer Schneider, sonst könne es passieren, dass beispielsweise „im Fall von finanziellen Engpässen keine Überbrückungsmöglichkeiten im Tarif enthalten sind“. Mögliche Leistungsergänzungen sind etwa die Absicherung des Pflegefalls oder die Beitragsbefreiung bei Arbeitslosigkeit.

Ganz sinnvoll – wenn machbar – kann es sein, eine Berufsunfähigkeitsversicherung mit der Dread-Disease-Police zu verbinden. Schneider: „Eine Kombination beider Versicherungen ist grundsätzlich sinnvoll, da durch die BU-Versicherung der Ertragsausfall bei Berufsunfähigkeit und somit auf lange Sicht der Lebensstandard gesichert wird und die Kapitalleistung einer Dread-Disease-Versicherung zusätzlich unterstützt“, sagt der Morgen-&-Morgen-Chef. „Sollte eine Kombination finanziell nicht möglich sein, sollte eine BU-Versicherung eher bevorzugt werden.“