Die Anforderungen an eine professionelle Ertragssteuerung in der Lebensversicherung habe in den vergangenen Jahren deutlich zugenommen, konstatiert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Dies liegt nicht nur an dem schwierigen Zinsumfeld, sondern auch an den hohen Anforderungen zur Bedienung und Stabilisierung der Altgarantien.“

Wie hilft das EKG-Profil hier weiter?

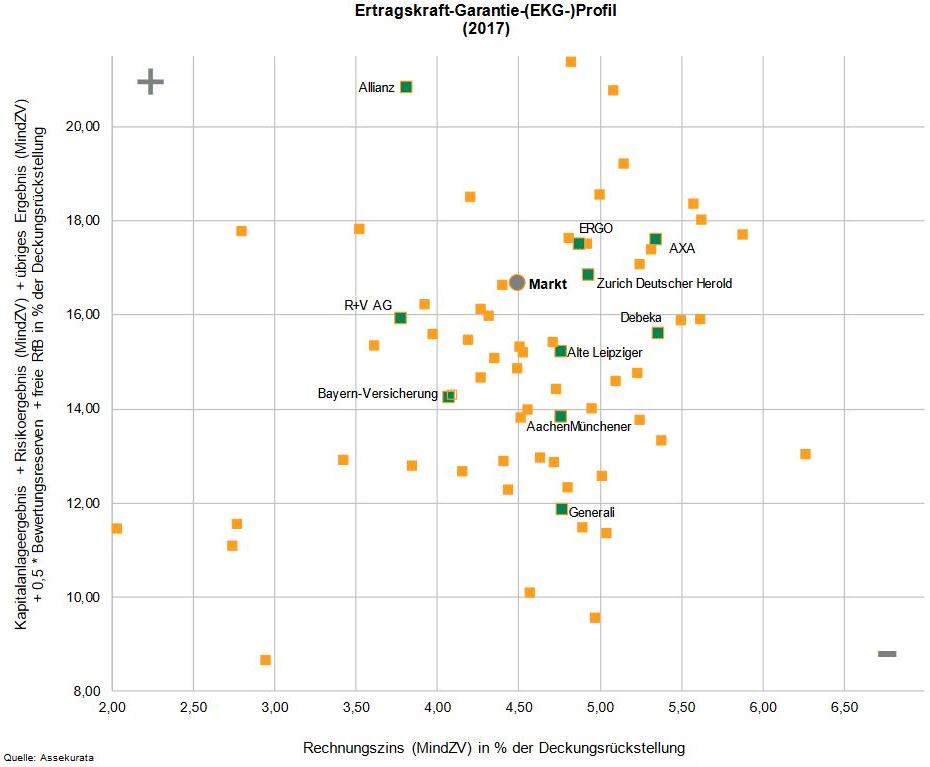

Dieses Spannungsfeld haben die Analysten von Assekurata in ihrem aktuellen „EKG-Profil“ veranschaulicht (siehe Grafik). Darin hat die Ratingagentur nun zum dritten Mal die wesentlichen Ertragskomponenten von insgesamt 75 Lebensversicherern mit den Rechnungszinsen in einem Koordinatensystem optisch in Beziehung gesetzt. Die grafische Anordnung liefere Kunden und Vermittlern einen geeigneten Anhaltspunkt bei der Anbietersondierung, so Heermann.

Wie muss man die Grafik lesen?

Von Vorteil sei für einen Lebensversicherer eine Position möglichst weit links oben, erklären die Analysten, da diese auf eine geringe Rechnungszinsanforderung (links auf der waagerechten Achse) und eine insgesamt hohe Ertragskraft (oben auf der senkrechten Achse) hindeute.

Die nach Prämieneinnahmen zehn größten Lebensversicherer sind namentlich benannt und in der Grafik grün hervorgehoben. Die Einzeldaten der gelb markierten Unternehmen sind nur in der kostenpflichtigen Fassung der Studie ersichtlich.

Was leiten die Experten aus dem EKG-Profil ab?

Während branchenweit ein großer Teil der Gesellschaften Ende 2017 Rechnungszinsanforderungen zwischen vier und sechs Prozent aufgewiesen habe, profitierten einige Lebensversicherer mit speziellem Bestandsmix oder junger Bestandshistorie von deutlich geringeren Zinsanforderungen, bis hinunter an die zwei Prozent heran, so der Kommentar der Analysten. Einige Unternehmen konnten zudem „mit auffallend hohen Ertragswerten punkten“.

Hier wirken sich Assekurata zufolge strukturelle Geschäftsvorteile, beispielsweise durch profitable Bestände, rentable Kapitalanlagen oder nachhaltige Kostenvorteile, positiv auf die Wettbewerbssituation aus.

Zeigt die veränderte Zinszusatzreserve (ZZR) bereits Wirkung?

Ja, durchaus. Aber zunächst die Ausgangslage:

„Im Marktdurchschnitt müssen die Anbieter rund viereinhalb Prozent Rechnungszins auf ihre Deckungsrückstellung erwirtschaften“ erläutert Heermann mit Blick auf das EKG-Profil. „Diese immense Anforderung ist maßgeblich der Zinszusatzreserve geschuldet und zeigt, dass die politisch beschlossene Methodenänderung bei der Berechnung der Zinszusatzreserve überfällig war, um die Tragfähigkeit der Versichertenbestände zu erhalten“, so der Analyst.

In der aktuellen EKG-Studie habe man die Effekte der sogenannten Korridormethode simuliert und ihre künftige Wirkung auf die Ertrags- und Solvenzlage abgeschätzt. Im Ergebnis stellen die Analysten nach eigener Aussage fest, dass die neue Berechnungsmethodik in unterschiedlichen Zinsszenarien ihre Wirkung entfaltet, indem kurzfristige Belastungsspitzen bei den ZZR-Zuführungen reduziert und gleichförmiger auf einen längeren Zeitraum verteilt werden. Zugleich reduziert sie die Mindest-Renditeanforderungen an die Kapitalanlage, ausgedrückt als Break-Even-Nettoverzinsung.

Bei Assekurata erwartet man nun für 2018 unter Anwendung der Korridormethode eine Break-Even-Nettoverzinsung von etwa 2,40 Prozent, während sie 2017 nach bisheriger ZZR-Berechnungsmethode noch bei 3,31 Prozent lag.

Welches Fazit zieht Assekurata?

Unter den anhaltend geringen Kapitalmarktzinsen bleibe die Marktposition der 75 untersuchten Anbieter sehr unterschiedlich, fassen die Analysten das Bild zusammen. Die neue Methodik zur Bildung der Zinszusatzreserve (Korridormethode) werde sich ab 2018 sowohl unter HGB als auch unter Solvency II positiv auswirken, jedoch strukturelle Unterschiede zwischen den Unternehmen nicht beseitigen.