„Das ist Michael. Er kümmert sich fleißig um seine Altersvorsorge. Monat für Monat zahlt er einen Beitrag in seine private Rentenversicherung ein.“ Mit diesen Sätzen beginnt ein Video des Deutschen Instituts für Altersvorsorge. Der Titel des kurzen Filmchens: „Warum Altersvorsorge Wachstum braucht“. Michael möchte im Ruhestand sein Leben genießen, Zeit mit der Familie verbringen und auch reisen. Doch das Beispiel von Michael zeigt, dass Sparen aktuell nicht ganz leicht ist. Michael sieht seine Träume vom entspannten und finanziell sorglosen Ruhestand bereits zerplatzen. Denn die klassische Rentenversicherung bringt kaum Rendite ein, und dieser kleine Ertrag wird dann noch von der Inflation vernichtet.

Sorgen um Altersarmut

Wie in diesem Beispiel erging es vielen Deutschen in den vergangenen Jahren. Seit die Zinsen sinken beziehungsweise bei 0 Prozent verharren und das Thema der gesetzlichen Rente von den Politikern regelmäßig spätestens im Wahlkampf wieder neu diskutiert wird, schwebt der Begriff Altersarmut wie ein Damoklesschwert über den Köpfen der Bevölkerung. Mehr als jeder Zweite fürchtet sich laut einer im Januar 2019 von der Beratungsgesellschaft Ernst & Young veröffentlichten Umfrage mittlerweile davor, im Alter arm zu sein. 27 Prozent machen sich „große Sorgen“ und 29 Prozent sind „leicht besorgt“. Das bedeutet gegenüber dem Vorjahr einen Anstieg um 18 Prozentpunkte. Frauen sorgen sich dabei noch etwas mehr als Männer.

Und das nicht zu Unrecht, wie Zahlen der Deutschen Rentenversicherung zum Stichtag 31. Dezember 2017 zeigen. In den alten Bundesländern können Frauen gerade einmal rund 28 Jahre Erwerbstätigkeit vorweisen. Ihre durchschnittliche monatliche Rente beträgt 629 Euro. In den neuen Bundesländern sind die Frauen häufiger berufstätig. Sie erreichen gut 41 Berufsjahre und erhalten im Schnitt 901 Euro. Dennoch arbeiten Frauen zum einen meist wegen der Kindererziehungszeiten weniger und zum anderen sind sie oft in eher schlechter bezahlten Dienstleistungsberufen tätig. Zudem verdienen Frauen im Vergleich zu Männern immer noch weniger.

Standardrente wird oft nicht erreicht

Auch viele Männer erreichen die 45 Beitragsjahre allerdings nicht, vor allem in den alten Bundesländern: Hier liegt die durchschnittliche Zahl der Arbeitsjahre bei 41, und die durchschnittliche Rente erreicht eine Höhe von 1.147 Euro. Die Herren im Osten arbeiten 45 Jahre und bekommen dafür 1.144 Euro im Monat.

Von den Standardwerten der gesetzlichen Rentenversicherung sind Männer und Frauen in Ost und West damit in jedem Fall weit entfernt. Die Standardrente berechnet sich aus 45 Beitragsjahren, in denen regelmäßig das durchschnittliche Einkommen erzielt wurde. Dieses Bruttoarbeitsentgelt aller Versicherten der gesetzlichen Rentenversicherung stellt die Bundesregierung mit Zustimmung des Bundesrats fest und stützt sich dabei auf Daten des Statistischen Bundesamts. Für 2018 wurden 37.873 Euro festgelegt. Daraus errechnet sich die Standard- oder auch Eckrente, die am 1. Juli 2018 bei 1.441,35 Euro (West) beziehungsweise 1.381,05 Euro (Ost) lag.

Angesichts der Ergebnisse der Ernst-&-Young-Studie vom Januar und der aktuellen Situation der gesetzlichen Rente fordert Verena Bentele vom Sozialverband VdK: „Es muss endlich einen großen Wurf in der Rentenpolitik geben. Ziel muss es sein, dass das Rentenniveau über 2025 hinaus stabilisiert und dauerhaft auf 50 Prozent angehoben wird, damit das Vertrauen in die gesetzliche Rentenversicherung wieder gestärkt wird.“ Die Politik müsse eine generationenübergreifende Zusage für eine verlässliche Alterssicherung treffen. Aber auch die Bundesbürger selbst müssen für das Rentenalter vorsorgen.

Sparer verlieren Geld

Das Problem dabei: die Niedrigzinsen auf der einen und das Sicherheitsbedürfnis der Bundesbürger auf der anderen Seite. Weil viele Deutsche ihr Geld nach wie vor auf dem Tagesgeldkonto oder dem Sparbuch parken, verliert ihr Vermögen aktuell an Wert. Jeder Bundesbürger hat 2018 durch niedrig verzinste Spareinlagen im Schnitt 470 Euro verloren. Das sind insgesamt 38,9 Milliarden Euro. Zu diesen Ergebnissen kommt der quartalsweise erscheinende Comdirect Realzins-Radar, den die Direktbank gemeinsam mit dem Beratungsunternehmen Barkow Consulting ermittelt.

„Die anhaltende Nullzinsphase und eine steigende Inflation führen zu einem schleichenden Wertverlust der Ersparnisse“, sagt Arno Walter, Vorstandsvorsitzender der Comdirect. Er liefert dazu ein Rechenbeispiel: Wer 10.000 Euro bei einem Nominalzins von 0,17 Prozent pro Jahr anlege, erhalte nach zehn Jahren zwar 10.173 Euro. Bei einer jährlichen Inflation von 2,15 Prozent sei dieses Geld allerdings – nach heutiger Sicht – nur 8.010 Euro wert. „Das Fatale ist, dass die Sparer nicht sehen, wie ihr Erspartes an Geld verliert: Sie haben zwar mehr Geld auf ihrem Konto als vorher, aufgrund der Inflation können sie sich aber mit diesem Geld weniger leisten“, so Walter weiter.

Aktienfonds bieten attraktive Renditechancen

Höher verzinste Sparformen müssen also her. „Um vernünftig im Alter versorgt zu sein, das heißt, seinen gewohnten Lebensstandard aufrechterhalten zu können, gilt es, möglichst viel Kapital bis zum Rentenbeginn aufzubauen“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). „Aktien beziehungsweise Aktienfonds bieten attraktive Renditechancen auch in Zeiten niedriger Zinsen. Versicherungskonzepte wie Fondspolicen bieten überdies in der Regel noch Steuervorteile gegenüber der Direktanlage in Aktienfonds und sichern das Langlebigkeitsrisiko ab“, so Hauer.

Dabei gilt es, jetzt zu handeln. Abwarten ist keine Alternative, macht Hauer deutlich. Die Hoffnung vieler Sparer, dass ein baldiges Ende der niedrigen Zinsen kommt, sei derzeit nicht absehbar. Vielmehr mehren sich sogar die Anzeichen, dass wir vor einem Niedrigzinszeitalter stehen könnten, wie dies in Japan der Fall ist. „Nach Abzug der Inflation handelt es sich beim Sparen auf dem Giro- oder Sparkonto in einer Niedrigzinsphase um eine Geldvernichtung. Mit diesem Sparverhalten wird nicht genügend Kapital aufgebaut, um den Lebensstandard im Ruhestand halten zu können“, betont Hauer. „Bei langen Laufzeiten sollten die Chancen der Aktienmärkte genutzt werden – daran geht aus meiner Sicht kein Weg vorbei.“

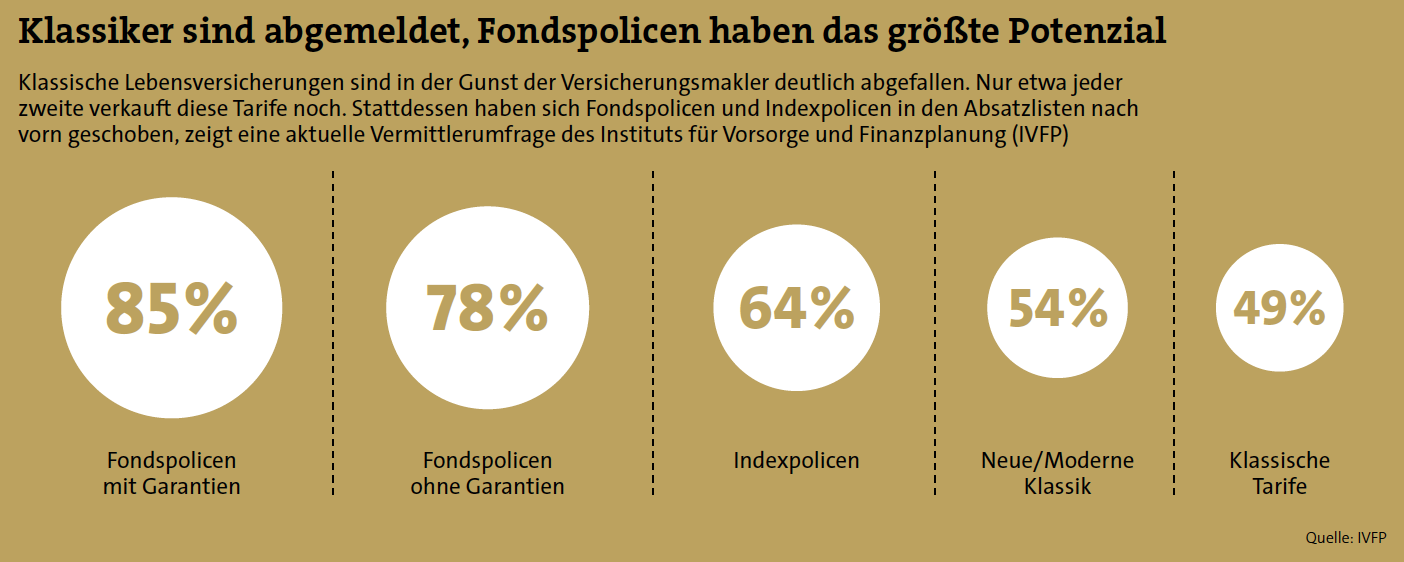

Entschließt sich der Kunde nun, aktiv zu werden und sich über die aktuellen Angebote zu informieren, ist das gar nicht leicht. „Auf den ersten Blick scheinen die Fondspolicen oft ähnlich ausgestaltet im Hinblick auf Todesfallleistungen, Beitragsgestaltungsmöglichkeiten und Einschlussmöglichkeiten von Garantien“, gibt der IVFP-Geschäftsführer zu. „Doch beim näheren Hinsehen offenbaren sich deutliche Unterschiede.“ Der Versicherungsmantel ist dabei das eine, der Kern, der die Rendite erwirtschaften soll, also die Fonds, sind der andere, vielleicht entscheidendere Punkt.

Kunden können Garantie selbst festlegen

Das Institut für Vorsorge und Finanzplanung untersucht und bewertet seit vielen Jahren Versicherungen, darunter auch fondsgebundene Rentenversicherungen. „In den meisten Fällen bieten die Versicherungsgesellschaften bei den Fondspolicen die Möglichkeit, eine Garantie zu integrieren. Hierbei unterscheiden sich die Policen bereits in der Garantieerzeugung – zum Beispiel, ob es sich um ein statisches oder dynamisches Hybridmodell handelt“, erklärt Hauer. Bei diesen Tarifen können die Kunden häufig das Garantieniveau selbst festlegen. Wählen sie beispielsweise 80 Prozent der Beitragsgarantie, erhöhen sich die Renditechancen im Vergleich zu einer 100-prozentigen Garantie der eingezahlten Beiträge.

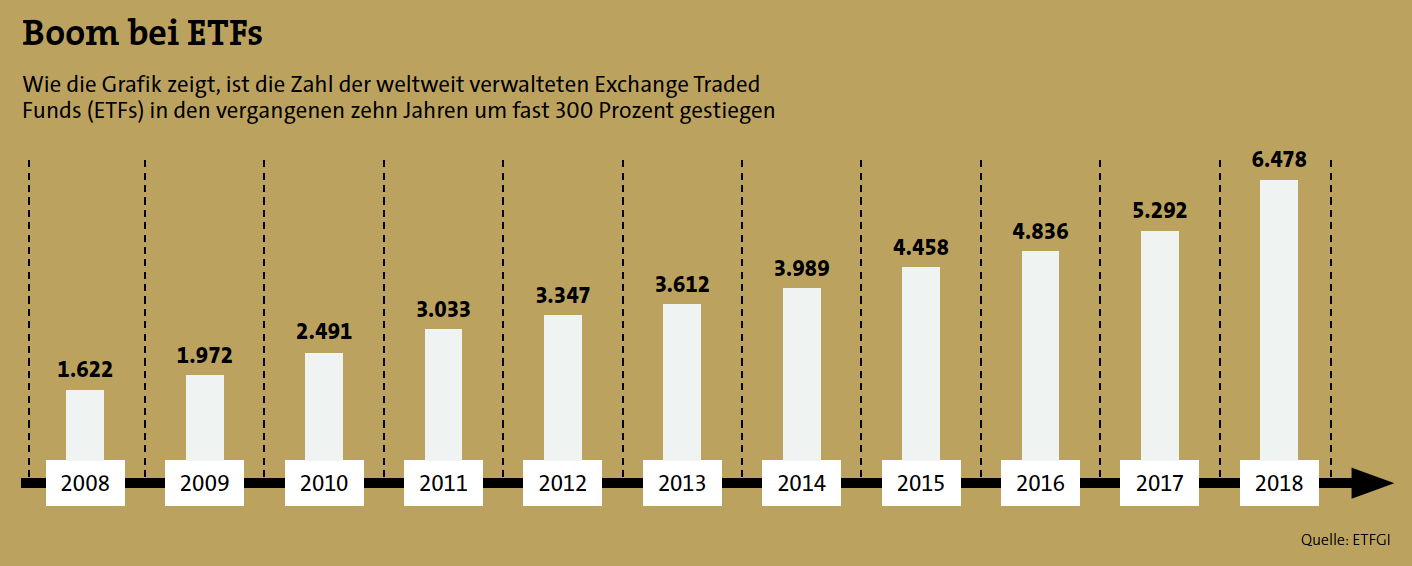

In anderen Policen lassen sich die Beitragsanteile prozentuell nach Wahl des Kunden in das Sicherungsvermögen oder in die Fondsanlage aufteilen. „Nicht nur bei den Garantien, auch beim Blick auf das Fondsuniversum, das jeder Versicherer anbietet, werden viele Unterschiede deutlich“, stellt Hauer fest. Nicht bei jedem Anbieter gibt es zum Beispiel die Nachbildungen gängiger Börsenindizes, die sogenannten ExchangeTraded Funds (ETFs). Diese zeichnen sich vor allem durch deutlich geringere Kosten aus als aktive gemanagte Investmentfonds (was ihre Beliebtheit fördert, siehe auch Grafik). „Zudem werden institutionelle Anteilsklassen mit reduzierten Verwaltungskosten immer beliebter“, bemerkt Hauer. Dies sei verständlich, da dem Kunden auf diese Weise bekannte und beliebte Fonds deutlich günstiger angeboten werden können.

Ein weiteres Unterscheidungsmerkmal sind laut Hauer Strategiekonzepte beziehungsweise gemanagte Fondsportfolios. Diese sprechen insbesondere die Kunden an, die sich nicht aktiv um die Fondsanlage kümmern wollen und bei denen sich der Berater nicht aktiv um die regelmäßige Umschichtung der Fonds bemühen kann. Das wiederum ist im Hinblick auf die Vorgabe durch die Vermittlerrichtlinie IDD ebenfalls nicht ganz unwichtig.

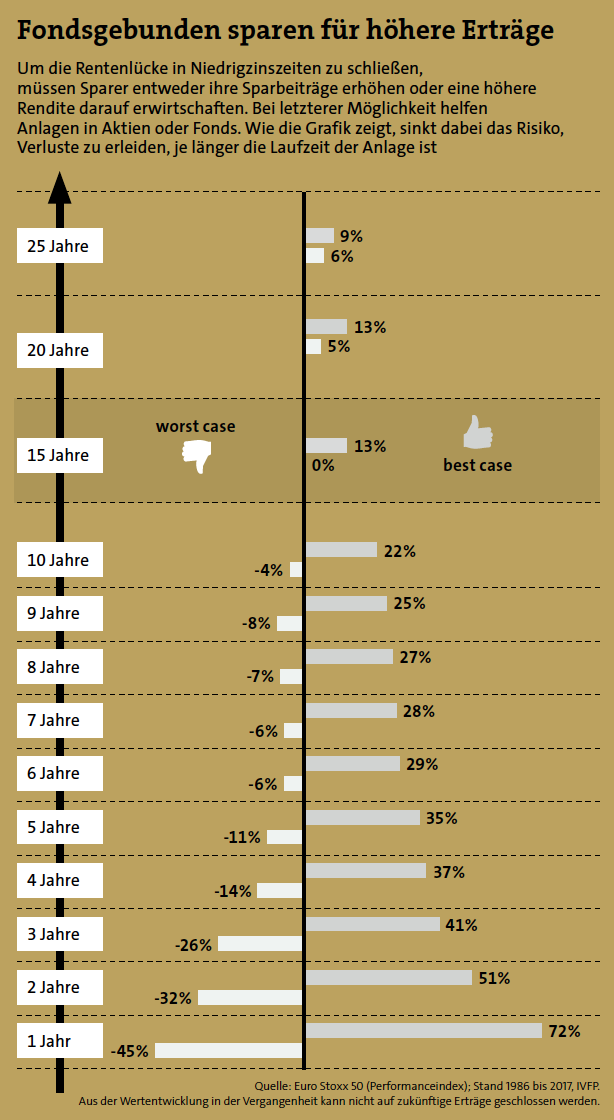

Über den Grad der Wichtigkeit bei Garantien lässt sich dagegen streiten. Für sehr sicherheitsorientierte Kunden sind sie sehr wahrscheinlich unverzichtbar. Beruhigen sie doch die Sorge, dass das angesparte Geld bei einem Absturz der Börsenkurse verloren geht. Tatsächlich zeigt die Praxis, dass Aktien bei mittleren und langen Laufzeiten ihre Verluste wieder ausgleichen. „Versicherungsnehmer fordern oft Sicherheiten in Form von Garantien“, sagt Hauer. „Das Beispiel des Euro Stoxx 50 zeigt jedoch, dass in bisher keinem 15-Jahres-Zeitraum ein Verlust erzielt wurde – und das lässt sich auf viele Aktien- beziehungsweise Fondsinvestments übertragen.“ Garantien kosten insbesondere in Zeiten niedriger Zinsen Geld. Das bedeutet allerdings nicht per se, dass Garantien schlecht sind. Entscheidend ist der Kundenwunsch und ob er darüber aufgeklärt wird, wie sich Garantieversprechen auf die Rendite auswirken.

„Ob mit oder ohne Garantie, Fondspolicenwerden immer beliebter. Und dieser Trend wird sich schon wegen des Aspekts der anhaltend niedrigen Zinsen weiter fortsetzen“, ist sich Hauer sicher. Die Fondspolice in Form einer Basisrente wird seiner Ansicht nach aktuell zu Unrecht gemieden. Hauer: „Dies wird sich nach unserer Einschätzung in den nächsten Jahren ändern. Denn keine andere Altersvorsorgevariante bietet momentan ähnliche Chancen aus der Kombination von staatlicher Förderung in Form steuerlicher Absetzbarkeit und der Investition in Aktienfonds.“

Digitalisierung verändert das Kundenverhalten

Einen weitere, gänzlich andere Entwicklung stellen die IVFP-Experten bei der Kommunikation fest. Vor allem junge Kunden sehen Präsenztermine beim Makler oft als unnötig an. Sie sind gut informiert, auch bereit, etwas für ihre private Altersvorsorge zu tun, und für eine entsprechende Beratung offen. Transparenz und ständige Verfügbarkeit aller Informationen betrachten sie im Zuge dessen jedoch als sehr wichtig. „Dabei setzen sie auf technologische Lösungen – und gerade dort hat die Versicherungsbranche noch viel aufzuholen. Andere Finanzakteure wie etwa Banken sind hier deutlich weiter“, meint Hauer.

Die Vermittler brauchen also digitale Instrumente und müssen andere Kommunikationskanäle nutzen, um die jungen Kunden auf sich aufmerksam zu machen. Die Versicherungen hingegen müssen dafür sorgen, dass nach dem Erstkontakt die Vermittler die gesamte Antragsstrecke und Vertragsverwaltung digital mit dem Kunden effizient abwickeln können. Und nicht nur die Digitalisierung verändert das Kundenverhalten. Diese jüngere Generation will sich auch nicht so lange binden. Sie sind es gewohnt, regelmäßig ihre Verträge und Abonnements zu wechseln. Für den Aufbau einer Altersvorsorge ist das ein Problem.

„Die Verträge sind auf lange Laufzeiten ausgerichtet. Wer wechselt oder kündigt, hat in der Regel finanzielle Nachteile“, bringt es Michael Hauer auf den Punkt. Hat sich ein Kunde grundsätzlich für das Investment in börsenorientierte Produkte entschieden, könnte er sich und dem Berater die Frage stellen, ob nicht ein Fondssparplan für ihn besser geeignet ist als eine Versicherung. Immerhin kostet der Versicherungsmantel auch Geld und schmälert dadurch tendenziell die Rendite. Die Vorteile wiederum liegen in den steuerlichen Vergünstigungen gegenüber einem Investment am Kapitalmarkt – Erträge innerhalb von Fondspolicen sind abgeltungssteuerfrei – und in der Absicherung der Langlebigkeit der Versicherten. Ist das Vermögen aus einem Fondssparplan aufgebraucht, war es das. Eine Fondspolice zahlt dem Versicherten eine Rente bis an sein Lebensende – egal wie alt er wird.